Principaux enseignements :

- UnitedHealth est sous pression parce que les investisseurs redéfinissent les attentes pour Medicare Advantage, les marges et la croissance des revenus de 2026 après des perspectives faibles.

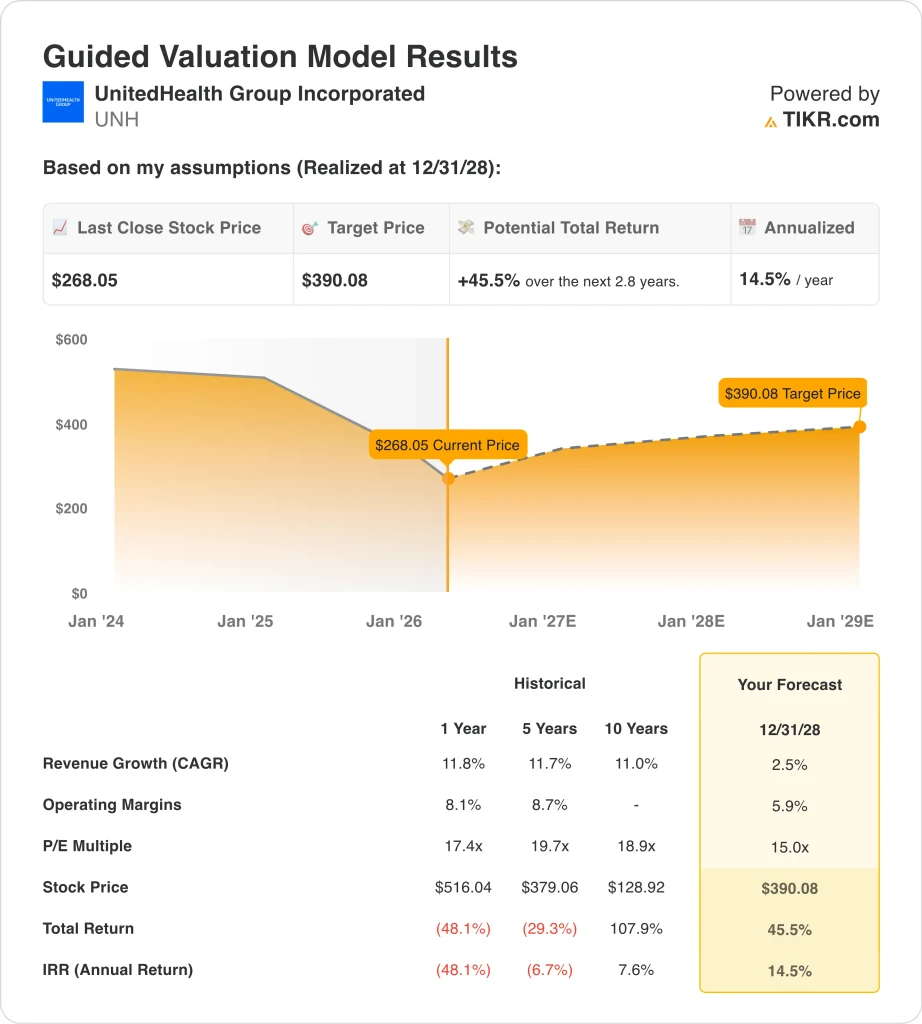

- L'action UnitedHealth pourrait raisonnablement atteindre 390 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 45,5% par rapport au prix actuel de 268 $, avec un rendement annualisé de 14,5% au cours des 2,8 prochaines années.

Que s'est-il passé ?

UnitedHealth Group Incorporated (UNH) a été la publication de ses résultats de janvier. La société a déclaré un chiffre d'affaires de 447,6 milliards de dollars en 2025 et a déclaré que le chiffre d'affaires de 2026 devrait dépasser 439,0 milliards de dollars, avec des bénéfices ajustés supérieurs à 17,75 dollars par action. Selon Reuters, les perspectives étaient inférieures aux attentes de Wall Street, et l'action a fortement chuté, les investisseurs ayant revu leurs hypothèses de croissance et de rentabilité.

La toile de fond politique a aggravé cette réaction. Reuters a rapporté que les assureurs de santé se sont vendus après que l'administration Trump a proposé une augmentation plus faible que prévu des taux de paiement de Medicare Advantage pour 2027. Medicare Advantage étant la version de Medicare gérée par le secteur privé, une croissance plus faible des remboursements peut peser sur les revenus et les marges des assureurs comme UnitedHealth si les coûts médicaux continuent d'augmenter plus rapidement que les paiements.

La direction a tenté de présenter l'année 2025 comme une année de remise à zéro plutôt que comme un modèle défectueux. Le PDG Stephen Hemsley a déclaré: "Nous avons relevé les défis directement et terminé l'année 2025 en tant qu'entreprise beaucoup plus forte". La société a également fait état d'un flux de trésorerie d'exploitation de 19,7 milliards de dollars et d'un dividende de 2,21 dollars par action versé en mars.

Depuis lors, l'entreprise est restée active avant le prochain rapport sur les résultats. UnitedHealth a annoncé que les résultats du premier trimestre 2026 seraient publiés le 21 avril, et les mises à jour commerciales de mars se sont concentrées sur les outils d'IA chez Optum Rx, ainsi que sur un soutien plus large aux soins maternels par le biais de UnitedHealthcare. Ces éléments contribuent à l'histoire stratégique, mais les investisseurs semblent toujours plus concentrés sur la question de savoir si les tendances en matière de remboursement, d'utilisation et de marge s'améliorent au cours du prochain trimestre.

Voici pourquoi l'action UnitedHealth pourrait offrir des rendements plus élevés jusqu'en 2028 si la pression Medicare Advantage diminue et que les marges se redressent, mais l'action a probablement besoin d'une meilleure visibilité politique et d'une exécution plus propre des bénéfices avant tout.

Ce que dit le modèle pour l'action UNH

Nous avons analysé le potentiel de hausse de l'action UnitedHealth en utilisant des hypothèses d'évaluation basées sur une croissance modeste des revenus, un certain redressement des marges et un multiple de bénéfices inférieur à celui des années précédentes.

Sur la base des estimations d'une croissance annuelle de 2,5 % du chiffre d'affaires, de marges d'exploitation de 5,9 % et d'un multiple C/B normalisé de 15,0x, le modèle prévoit que l'action UnitedHealth pourrait passer de 268 à 390 dollars par action.

Cela représenterait un rendement total de 45,5 %, ou un rendement annualisé de 14,5 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action UNH :

1. Croissance du chiffre d'affaires : 2,5

La base de revenus de UnitedHealth est énorme, de sorte qu'une croissance à un chiffre, même faible, représente toujours une augmentation très importante en dollars. Les revenus sont passés de 400,3 milliards de dollars en 2024 à 447,6 milliards de dollars en 2025, soit une croissance de 11,8%. L'hypothèse de croissance de 2,5 % du modèle est beaucoup plus faible, ce qui montre à quel point la prudence est désormais intégrée dans l'évaluation.

La raison de cette prudence est simple. Les perspectives de janvier de UnitedHealth prévoyaient plus de 439,0 milliards de dollars de revenus en 2026, et Reuters a déclaré que cela impliquait une baisse par rapport à 2025 et ne correspondait pas aux attentes des analystes. Ce guide plus faible fait suite à des réductions d'activités annoncées précédemment et à une toile de fond de remboursement plus faible dans Medicare Advantage.

L'hypothèse de 2,5 % semble donc limitée, mais reste réaliste sur un horizon de plusieurs années. Elle donne à UnitedHealth le mérite d'avoir conservé son envergure dans les domaines de l'assurance, des services pharmaceutiques et de la prestation de soins, tout en reconnaissant que la croissance à court terme s'est considérablement ralentie.

2. Marges d'exploitation : 5.9%

La marge d'exploitation est l'élément clé du débat sur l'évaluation, car c'est là que la pression s'est manifestée le plus clairement en 2025. La marge d'exploitation de UnitedHealth est passée de 8,1 % en 2024 à 4,2 % en 2025, tandis que le bénéfice d'exploitation a chuté de 32,3 milliards de dollars à 19 milliards de dollars. Ce type de compression est important car un grand assureur peut encore augmenter ses revenus tout en décevant les investisseurs si les coûts médicaux et l'utilisation augmentent trop rapidement.

Le modèle utilise une marge d'exploitation de 5,9 %, ce qui implique un redressement par rapport aux niveaux de 2025, mais pas un retour complet à la rentabilité antérieure. Cela semble raisonnable car les perspectives de la direction pour 2026 prévoyaient plus de 24 milliards de dollars de bénéfices d'exploitation, ce qui constituerait une amélioration par rapport à 2025, même si les prévisions de revenus restaient faibles.

Cette hypothèse est importante car UnitedHealth n'est plus jugée uniquement sur sa croissance. Les investisseurs veulent la preuve qu'Optum et UnitedHealthcare peuvent rétablir la qualité de leurs bénéfices tout en continuant à absorber la pression des coûts dans les domaines de l'assurance-maladie, de la prestation de soins et de la pharmacie. Si les marges ne se rétablissent pas, l'action pourrait rester bon marché même avec un flux de trésorerie solide.

3. Multiple P/E de sortie : 15x

UnitedHealth s'est historiquement négociée à un multiple de bénéfices plus élevé que de nombreux assureurs traditionnels en raison de son échelle, de sa gamme de services et de sa croissance constante. Le modèle utilise un P/E de sortie de 15,0x, ce qui est inférieur au récent P/E LTM de 20,3x. Ce multiple inférieur reflète le scepticisme actuel du marché après la révision des prévisions pour 2026 et le choc tarifaire de Medicare Advantage.

Un multiple de 15,0x donne encore à l'entreprise un certain crédit pour la qualité. UnitedHealth reste très génératrice de trésorerie, a produit 16,1 milliards de dollars de flux de trésorerie disponible en 2025 et continue de verser un dividende que la société a porté à 2,21 dollars par trimestre. Mais il n'est plus raisonnable de supposer que le marché paiera le même multiple de prime qu'auparavant alors que la visibilité sur les bénéfices est plus faible.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 15,0x. Cette hypothèse correspond à une entreprise qui bénéficie toujours d'avantages d'échelle et d'une large exposition aux soins de santé, mais qui est désormais confrontée à une plus grande incertitude en matière de politique et de coûts qu'auparavant.

Si l'action fait mieux que ce modèle, ce sera probablement parce que les bénéfices se rétablissent plus rapidement, et non parce que le marché la récompense soudainement avec un multiple plus élevé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

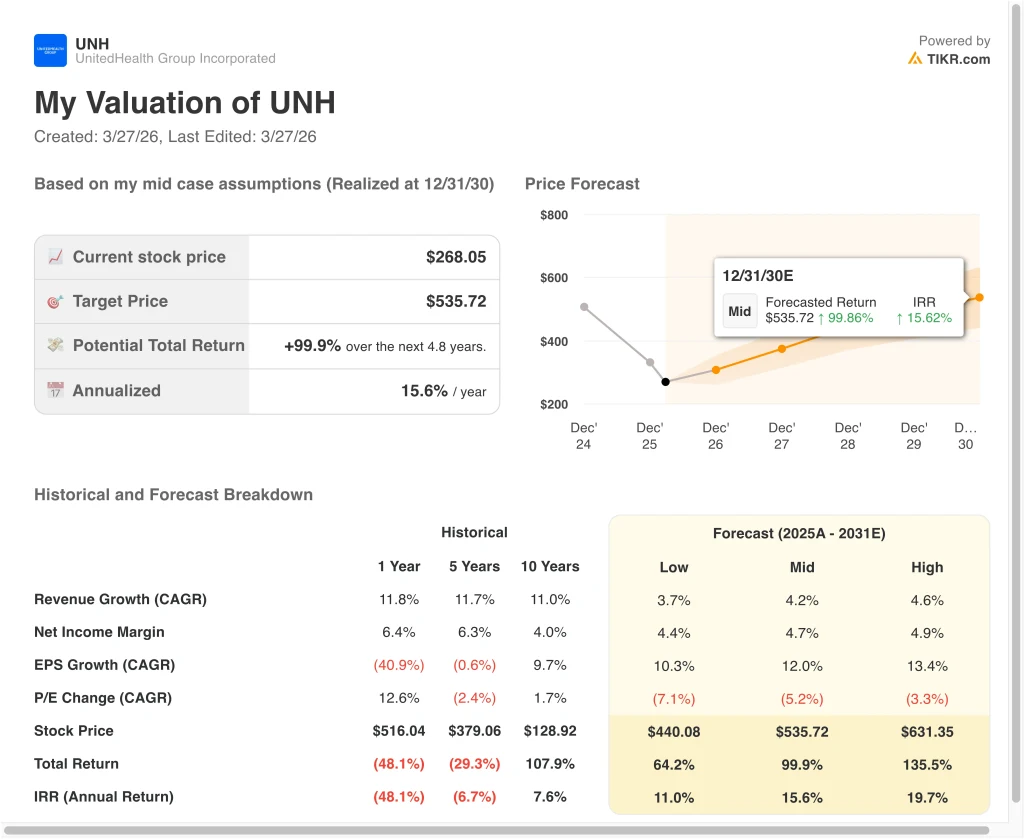

Différents scénarios pour l'action UNH jusqu'en 2030 montrent des résultats variés en fonction des tendances de remboursement, de la récupération des marges et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La pression exercée par Medicare Advantage reste élevée et la récupération des marges reste lente → 11,0 % de rendement annuel

- Cas moyen : UnitedHealth stabilise les tendances en matière d'utilisation et reconstitue les bénéfices d'Optum et de UnitedHealthcare → 15,6 % de rendement annuel

- Hypothèse haute : Les coûts médicaux se normalisent plus rapidement et le marché reprend confiance dans la croissance à long terme → 19,7 % de rendement annuel

Même dans le cas le plus défavorable, le modèle indique toujours des rendements positifs car UnitedHealth reste rentable, à grande échelle et génératrice de liquidités. Le scénario moyen produit un objectif de 536 $ d'ici 2030, avec un rendement total de 99,9 %, ce qui reflète une croissance des revenus de 4,2 %, une marge de revenu net de 4,7 % et une croissance du BPA de 12,0 %. L'hypothèse haute atteint 631 dollars, avec un rendement total de 135,5 %, et suppose une croissance plus forte des revenus de 4,6 % ainsi qu'une compression annuelle plus lente du multiple de 3,3 %.

À l'avenir, l'action UnitedHealth se négociera probablement en fonction des mises à jour des politiques, de l'utilisation des soins médicaux et de la récupération des marges plus que de toute autre chose. Le rapport sur les bénéfices du 21 avril est le prochain point de contrôle important, car il devrait montrer si la réinitialisation de janvier était le point le plus bas ou simplement un avertissement précoce. Si les bénéfices et les marges d'exploitation se stabilisent, l'action pourrait commencer à se négocier plus comme une histoire de reprise que comme une victime de la politique.

Voir ce que les analystes pensent de l'action UNH en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans UnitedHealth Group Incorporated ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre à cette question.

Recherchez UNH et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre UNH ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser UnitedHealth sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !