Principales statistiques pour l'action PYPL

- Performance depuis le début de l'année : -24%

- Fourchette de 52 semaines : 38 $ à 80

- Prix cible du modèle d'évaluation : 67

- Hausse implicite: 53

Analysez vos actions préférées comme PayPal Holdings avec TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

L'action de PayPal Holdings est en baisse d'environ 24% depuis le début de l'année, se négociant à près de 45 dollars par action, les investisseurs restant concentrés sur la capacité de la société à réussir un redressement après le ralentissement de la croissance de son activité principale de paiement et la révision de ses attentes plus tôt cette année.

L'action est en baisse principalement parce que le paiement de marque de PayPal, son produit à plus forte marge où les utilisateurs paient directement via PayPal lors du paiement en ligne, n'a augmenté que de 1 % au quatrième trimestre, signalant une faible croissance du volume alors que la société est confrontée à la concurrence croissante d'Apple Pay, Block, Adyen et Stripe, qui offrent des expériences de paiement plus rapides ou des intégrations de marchands plus approfondies.

Lors du Wolfe FinTech Forum, PayPal a souligné que 2025 avait enregistré une croissance du BPA de l'ordre de 10 %, une croissance en dollars de la marge de transaction de 6 %, une croissance de la monétisation de Venmo de 20 % et un volume d'achat immédiat, de paiement ultérieur de plus de 40 milliards de dollars, tandis que la direction a déclaré que les tendances des caisses de marque n'ont été que légèrement meilleures que la croissance de 1 % déclarée au quatrième trimestre.

Le directeur financier Jamie Miller a déclaré que M. Enrique, qui a pris ses fonctions lundi dernier, apporte "une prise de décision plus rapide" alors que la société propose un plan d'exécution plus ciblé pour 2026, tout en prévoyant environ 400 millions de dollars d'investissements cette année, même si la croissance en dollars de la marge de transaction devrait être légèrement négative, ou à peu près stable si l'on exclut les intérêts sur les soldes des clients.

Le positionnement institutionnel reflète une opinion partagée sur le titre. SG Americas Securities a augmenté sa participation de 245,6% au quatrième trimestre à environ 1,09 million d'actions, tandis que Wealth Enhancement Advisory Services a augmenté ses avoirs de 21,1% à environ 210 000 actions, mais Nordea Investment Management a réduit sa participation de 24,2% à environ 3,25 millions d'actions et Assenagon Asset Management a réduit sa position de 15% à environ 1,55 million d'actions, ce qui suggère que les investisseurs restent divisés sur la question de savoir si les investissements de PayPal peuvent se traduire par une croissance plus forte.

Valoriser instantanément PayPal Holdings (Gratuit avec TIKR) >>>

PYPL est-il sous-évalué ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

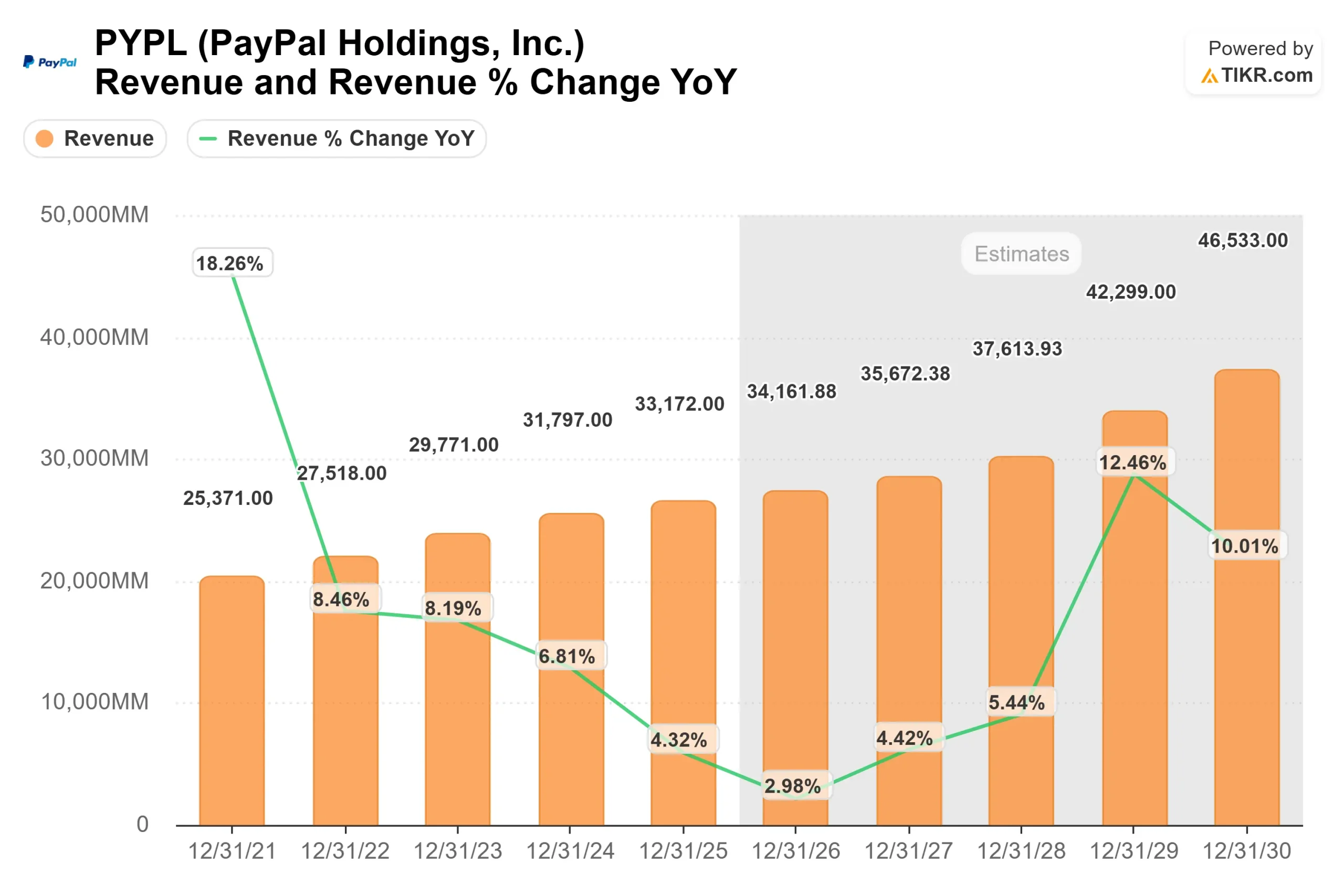

- Croissance du chiffre d'affaires (CAGR) : 4,3%.

- Marges d'exploitation : 16.7%

- Multiple P/E de sortie : 8,2x

Les perspectives de PayPal reflètent une transition vers une croissance plus lente mais plus stable, car le volume total des paiements continue d'augmenter mais la pression sur les prix exercée par les concurrents réduit le revenu de l'entreprise par transaction.

L'expansion des marges devrait stimuler la croissance des bénéfices, soutenue par une discipline des coûts et une évolution du mix vers des produits à plus forte marge tels que les services de caisse et les services marchands, qui aident les entreprises à traiter les paiements et à améliorer les taux de conversion.

Venmo reste un moteur essentiel, car la monétisation par le biais des cartes de débit, de Pay with Venmo et des intégrations de commerçants peut augmenter le revenu par utilisateur, tandis que l'achat immédiat et le paiement ultérieur favorisent l'augmentation du volume des transactions et de l'engagement.

Dans le même temps, la concurrence d'Apple Pay, Block, Adyen et Stripe continue de peser sur la capacité de PayPal à augmenter ses prix, ce qui rend l'exécution de l'expérience de paiement, les partenariats avec les commerçants et la différenciation des produits essentiels pour soutenir la croissance.

Sur la base de ces hypothèses, le modèle estime un prix cible d'environ 67 $, ce qui implique une hausse d'environ 53 %, suggérant que l'action semble sous-évaluée si PayPal peut stabiliser la croissance de ses principales caisses tout en continuant à augmenter ses marges.

Aux niveaux actuels, PayPal semble sous-évalué, les performances futures étant liées à l'expansion des marges, à la monétisation de Venmo et à l'amélioration de l'exécution au sein de son écosystème de base de caisses et de marchands en 2026.

Quelle est l'ampleur de la hausse de l'action PYPL à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action PayPal Holdings, ou ce que toute action pourrait valoir, en moins d'une minute à l'aide de l'outil Nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Évaluez PayPal Holdings en moins de 60 secondes avec TIKR (c'est gratuit) >>>