Principales statistiques pour l'action Cognex

- Performance de la semaine écoulée : -3,4

- Fourchette de 52 semaines : 22,7 $ à 60

- Prix actuel : 47,6

Que s'est-il passé ?

Cognex(CGNX), le plus grand fabricant mondial de systèmes de vision industrielle qui aident les robots d'usine et les équipements d'automatisation à inspecter et à identifier les produits, a réalisé sa première année de croissance organique significative du chiffre d'affaires depuis 2021 tout en atteignant une étape de rentabilité un an plus tôt que prévu, avec un BPA ajusté de 0,27 $ au quatrième trimestre dépassant le consensus de 23% et une marge d'EBITDA ajusté pour l'ensemble de l'année atteignant 20,7% sur une base de 982 millions de dollars de chiffre d'affaires.

Le rapport sur les bénéfices du 12 février a entraîné une hausse de 23,4 % avant la mise sur le marché, le chiffre d'affaires du quatrième trimestre de 252 millions de dollars ayant dépassé l'estimation des analystes de 239,5 millions de dollars, et Daiwa Capital Markets a suivi quatre jours plus tard en relevant son objectif de prix de 45 à 65 dollars, ce qui constitue le relèvement unique le plus agressif dans le registre visible des analystes.

À la base de ce résultat, Cognex a ajouté environ 9 000 nouveaux comptes clients en 2025, soit trois fois le rythme de l'année précédente, tandis que le flux de trésorerie disponible a atteint 237 millions de dollars, soit une hausse de 77 % et le niveau le plus élevé depuis 2021, une combinaison qui rend la reprise de la ligne d'affaires structurellement plus solide qu'un simple rebond du cycle de la demande.

Le PDG Matt Moschner a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " 2025 a marqué le retour à une croissance rentable pour Cognex, avec une croissance du chiffre d'affaires à taux de change constant de 8 % en glissement annuel et une croissance du BPA ajusté de 38 % ", en s'appuyant sur une série de six trimestres consécutifs de croissance à deux chiffres du BPA ajusté qui a terminé l'année avec une forte demande sur les marchés finaux de l'automatisation des usines.

Une expansion du rachat d'actions de 500 millions de dollars approuvée par le conseil d'administration et annoncée le 12 février, un programme de réduction des dépenses d'exploitation annualisé de 35 à 40 millions de dollars devant être achevé d'ici la fin de l'année et l'assemblée annuelle du 29 avril au cours de laquelle les actionnaires voteront sur l'ajout de 4,6 millions d'actions au plan d'incitation convergent tous avec un cadre actualisé d'EBITDA ajusté sur l'ensemble du cycle de 25 à 31 % pour encadrer une expansion des marges sur plusieurs années soutenue par un marché desservi de 7 milliards de dollars qui, selon la direction, croît de 10 à 11 % par an.

Le point de vue de Wall Street sur l'action CGNX

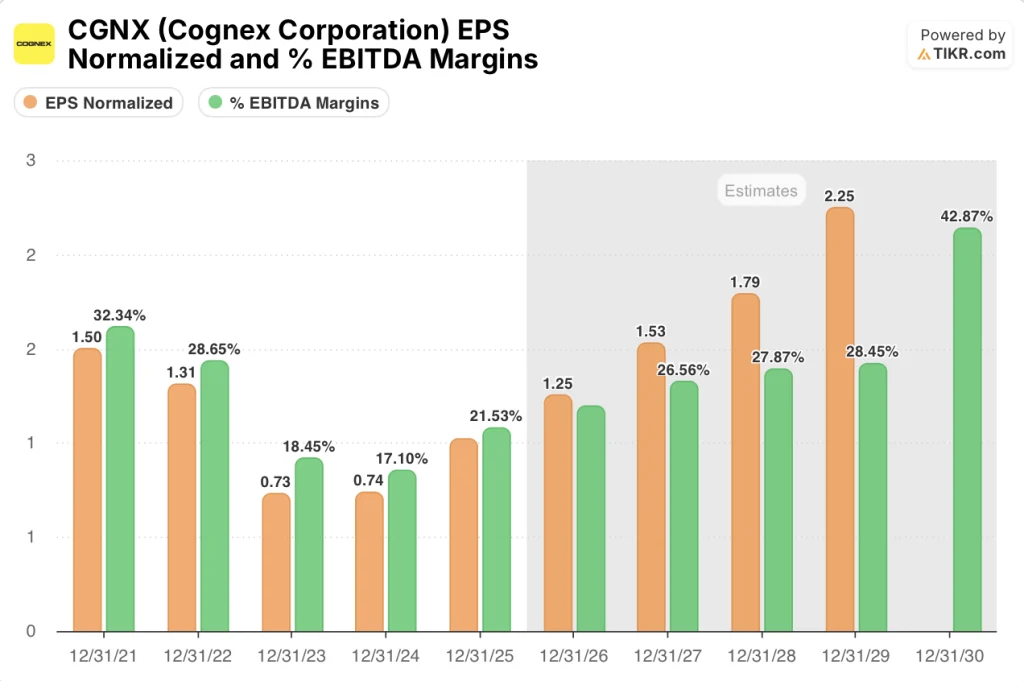

L'envolée de 23,4 % avant bourse après la publication des résultats du quatrième trimestre a directement validé la thèse de la reprise : La discipline de Cognex en matière de coûts convertit la modeste croissance du chiffre d'affaires en un effet de levier considérable sur les bénéfices, le BPA normalisé passant déjà de 0,74 $ en 2024 à 1,02 $ en 2025, soit une progression de 37,8 % en une seule année avant même que le programme de réduction des coûts n'affecte pleinement le compte de résultat.

TIKR estime que la marge EBITDA de Cognex passera de 21,5 % en 2025 à 24,0 % en 2026 et à 26,6 % en 2027, car le programme de réduction des dépenses opérationnelles de 35 à 40 millions de dollars, qui sera mis en œuvre au premier semestre 2026, se traduira par des bénéfices visibles au troisième trimestre.

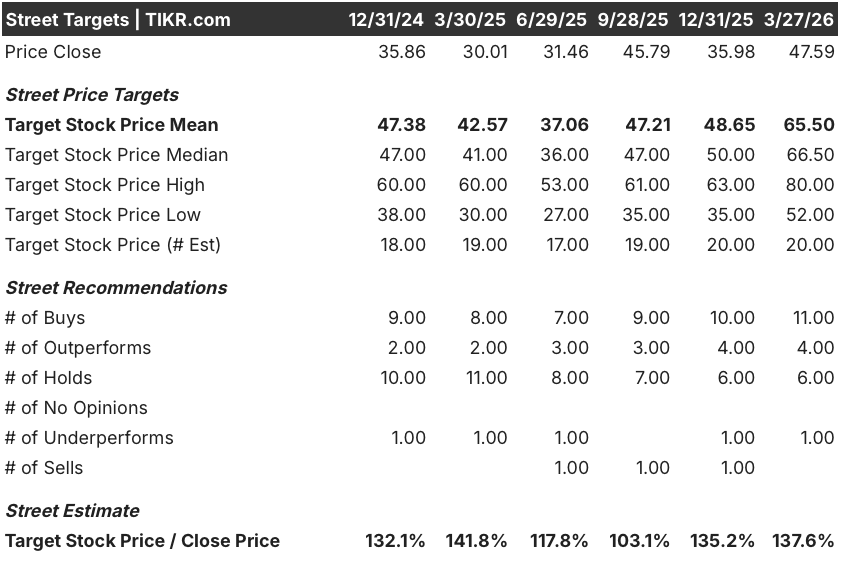

Onze analystes considèrent CGNX comme un achat et quatre le considèrent comme une surperformance, contre six conservations et une sous-performance, avec un objectif de prix moyen de 65,50 $, ce qui implique une hausse de 37,6 % par rapport à 47,59 $, le consensus tablant sur une croissance accélérée du BPA de 22,6 % en 2026 et de 22,3 % en 2027 sur une base de revenus passant de 1,07 milliard de dollars à 1,17 milliard de dollars.

L'écart de 28 dollars entre l'objectif inférieur de 52 dollars et l'objectif supérieur de 80 dollars reflète une véritable bifurcation : les baissiers s'appuient sur une croissance logistique modérée à un chiffre moyen à élevé après deux années de gains à deux chiffres, tandis que les haussiers évaluent l'accélération des semi-conducteurs et l'élan de l'électronique grand public que la direction a signalés comme arrivant en avance sur le calendrier.

Que dit le modèle d'évaluation ?

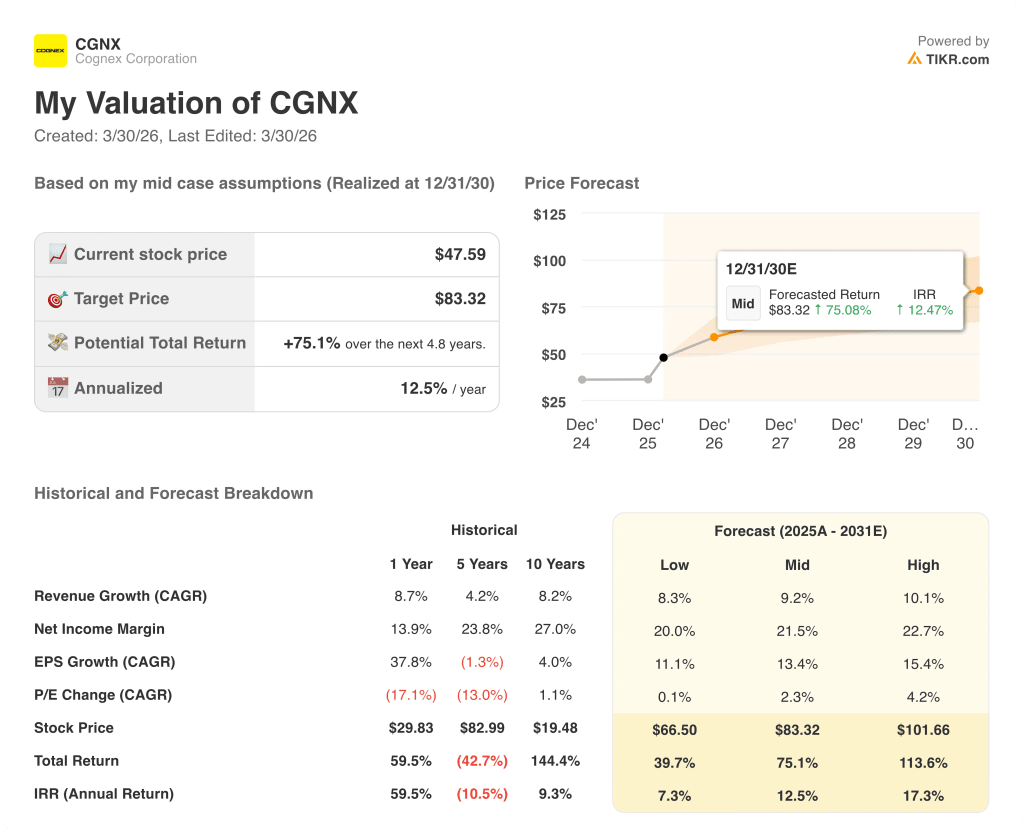

Selon les estimations de TIKR, un objectif de cours moyen de 83,32 $ d'ici décembre 2030 implique un rendement annualisé de 12,5 % par rapport aux niveaux actuels, ancré dans un TCAC de 9,2 % des revenus jusqu'en 2031 et une marge bénéficiaire nette passant de 13,9 % en 2025 à 21,5 % en milieu de fourchette, soutenue par l'assainissement du portefeuille de 22 millions de dollars de revenus à faible marge et par une autorisation de rachat de 500 millions de dollars comprimant le nombre d'actions.

Le marché évalue CGNX à environ 38x le BPA normalisé de 2026 de 1,25 $, un multiple qui semble exagéré à première vue, mais qui ne tient pas compte du fait que 2026 ne représente que la première année complète d'un programme de coûts de 35 à 40 millions de dollars dont les avantages ne se matérialiseront pas avant 2027, lorsque le BPA est estimé à 1,53 $.

Les 9 000 nouveaux comptes clients ajoutés en 2025 à un taux trois fois supérieur à celui de 2024 confirment que la transformation de la force de vente est déjà en train d'augmenter la base de clients vers l'objectif de doublement sur cinq ans de la direction, le moteur de pénétration exact dont dépend l'hypothèse moyenne de TIKR de 83,32 $.

Le PDG Matt Moschner a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que la société avait acquis environ 9 000 nouveaux comptes clients en 2025, soit un rythme trois fois supérieur à celui de l'année précédente, ce qui indique qu'il s'agit d'une inflexion structurelle de la mise sur le marché, et non d'une anomalie d'un trimestre.

La logistique, le plus grand secteur vertical de Cognex avec environ 26 % du chiffre d'affaires de 2025, qui ralentit pour atteindre une croissance à un chiffre moyen ou élevé après huit trimestres consécutifs de gains à deux chiffres, ne respecte pas le TCAC de 9,2 % du chiffre d'affaires du modèle TIKR si l'électronique grand public et les semi-conducteurs ne parviennent pas à compenser la décélération simultanément.

Le rapport sur les bénéfices du premier trimestre 2026, qui devrait refléter la première tranche de réduction des coûts et la confirmation par la direction de la durabilité de la vigueur de la demande de semi-conducteurs qui s'est manifestée plus tôt que prévu, est le seul point de données qui valide ou réinitialise l'objectif de marge d'EBITDA de 24,0 % pour 2026.

Devriez-vous investir dans Cognex Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CGNX, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Cognex Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CGNX sur TIKR →