Principales statistiques pour l'action Motorola

- Performance de la semaine dernière : -3,1%

- Fourchette de 52 semaines : 359,4 $ à 492,2

- Prix actuel : 438,3

Que s'est-il passé ?

Motorola Solutions(MSI), une société de technologie de sécurité publique dont la plate-forme intégrée de radios, de caméras et de logiciels de commandement sert les gouvernements et les agences du monde entier, a clôturé le T4 avec un carnet de commandes record de 15,7 milliards de dollars et une action se négociant à 438,32 $, après que la société a délivré sa toute première marge d'exploitation annuelle supérieure à 30% et a relevé ses perspectives de revenus pour 2026 à 12,7 milliards de dollars.

Le mois dernier, la société a annoncé un bénéfice par action non GAAP de 4,59 $ au quatrième trimestre, dépassant de 5,5 % l'estimation IBES de 4,35 $, tandis que le chiffre d'affaires du quatrième trimestre de 3,38 milliards de dollars a dépassé le consensus, grâce à une croissance de 12 % du chiffre d'affaires et à une marge d'exploitation non GAAP record de 32,1 %, en hausse de 170 points de base d'une année sur l'autre.

Le segment des logiciels et des services, qui comprend des activités à revenus récurrents telles que les logiciels de centre de commande, l'analyse vidéo et la cybersécurité, a progressé de 13 % sur l'ensemble de l'année pour atteindre 4,4 milliards de dollars et a augmenté les marges d'exploitation à 32,5 %, tandis que les commandes de produits ont augmenté de 26 % au quatrième trimestre pour atteindre un record de 2,4 milliards de dollars, soit le troisième trimestre consécutif de croissance des commandes à deux chiffres.

Sur le front des acquisitions, Motorola a conclu l'achat d'Exacom le 12 mars, ajoutant des capacités d'enregistrement et de journalisation de la voix des appels au 911 qui s'intègrent directement dans ses Assist Suites et sa plateforme de gestion des preuves numériques existantes, approfondissant ainsi l'écosystème de centre de commande de bout en bout de l'entreprise, quelques semaines seulement après avoir signé un accord de 675 millions de dollars canadiens le 27 mars pour acquérir l'activité de services de réseau radio mobile terrestre de Bell Canada.

Le président-directeur général, Gregory Brown, a déclaré lors de l'appel à propos des résultats du quatrième trimestre 2025 que "notre carnet de commandes record, notre forte demande et notre portefeuille de produits et de services en expansion sont autant d'éléments qui nous permettent d'anticiper une nouvelle année de forte croissance du chiffre d'affaires, des bénéfices et du flux de trésorerie", et de prévoir un chiffre d'affaires de 12,7 milliards de dollars en 2026 et un bénéfice par action non GAAP de 16,70 à 16,85 dollars, tous deux supérieurs au consensus de Wall Street.

La position concurrentielle de Motorola au cours des trois à cinq prochaines années repose sur trois moteurs de croissance : Silvus, son unité de réseau mobile ad hoc desservant les clients des drones et de la défense, vise maintenant 675 millions de dollars de revenus en 2026 sur un TAM de 3 milliards de dollars que la direction prévoit de doubler, les Assist Suites à 99 dollars par utilisateur et par mois augmentent le TAM du Command Center d'environ 2 milliards de dollars tout en visant une croissance à partir d'une base d'abonnés APX NEXT de 300 000 d'ici la fin de l'année, et environ 3 milliards de dollars de flux de trésorerie d'exploitation projetés en 2026 donnent à la société une puissance de feu soutenue pour les fusions-acquisitions et les rachats dans le cadre de son cadre d'allocation de capital de 60-30-10.

Le point de vue de Wall Street sur l'action MSI

Le carnet de commandes record de 15,7 milliards de dollars et la publication des résultats du 11 février confirment que la plateforme intégrée de sécurité publique de MSI, qui combine des réseaux radio critiques, la sécurité vidéo et des logiciels de centre de commandement, génère des bénéfices de manière fiable. Comme l'estime TIKR, le BPA normalisé atteindra 16,78 dollars en 2026 grâce à la croissance soutenue des revenus et à l'augmentation des marges d'EBITDA.

Le BPA normalisé de 15,38 $ pour l'exercice 2025 marque la cinquième année consécutive de croissance à deux chiffres et, comme l'estime TIKR, les marges d'EBITDA passent de 31,9 % à 33,9 % en 2026, une trajectoire soutenue par le segment des logiciels et des services qui a progressé de 13 % l'an dernier et qui commande des marges d'exploitation de 32,5 %.

Douze analystes couvrant MSI indiquent 7 achats et 5 surperformances, contre seulement 2 conservations et zéro vente, avec un objectif de prix moyen de 502,00 $ impliquant une hausse de 14,5 % par rapport aux 438,32 $ actuels, un consensus ancré sur une croissance soutenue de 15 % des centres de commande et une expansion continue du nombre d'abonnés à APX NEXT vers 300 000 utilisateurs d'ici à la fin de l'année.

L'écart entre l'objectif inférieur de 470,00 $ et l'objectif supérieur de 525,00 $ est relativement faible, ce qui suggère que le débat ne porte pas sur la croissance de MSI, mais sur la mesure dans laquelle l'unité de défense Silvus, dont le chiffre d'affaires devrait atteindre 675 millions de dollars en 2026 dans le cadre d'une TAM de 3 milliards de dollars, accélère l'évolution à la hausse.

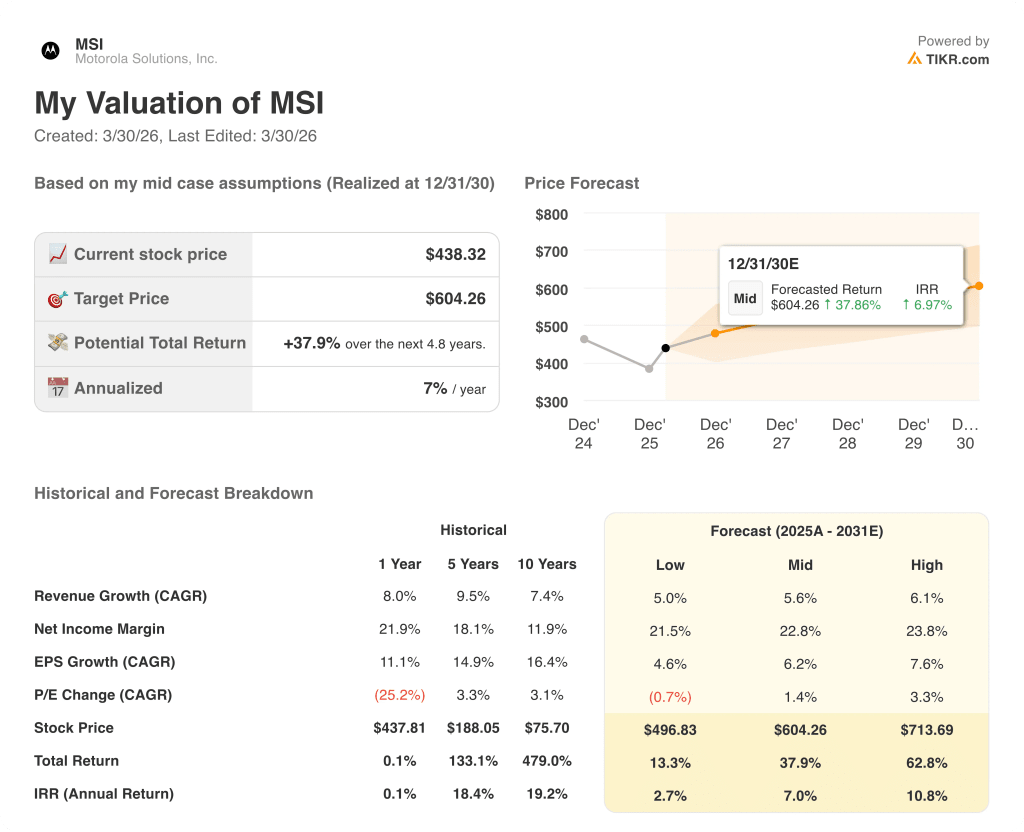

Que dit le modèle de valorisation ?

Le modèle TIKR de cas moyen évalue MSI à 604,26 $ d'ici décembre 2030, ce qui implique un rendement annualisé de 7,0 % par rapport aux niveaux actuels, fondé sur un TCAC de 5,6 % des revenus et une marge de revenu net de 22,8 %, hypothèses fondées sur la toute première marge d'exploitation annuelle de plus de 30 % de l'entreprise et sur un flux de trésorerie disponible prévu de 2,79 milliards de dollars en 2026.

Le marché considère MSI comme une entreprise à croissance moyenne à un chiffre, mais cinq années consécutives de croissance à deux chiffres du BPA normalisé et une marge d'exploitation record de 32,1 % au quatrième trimestre remettent directement en question ce cadrage.

Le carnet de commandes de 15,7 milliards de dollars, dont près de 12 milliards de dollars pour les logiciels et les services à forte marge, offre une visibilité des revenus sur plusieurs années qui soutient directement l'objectif de 604,26 dollars du modèle TIKR.

Les prévisions de commandes de produits à deux chiffres de la direction pour chaque trimestre de 2026 indiquent que la demande est structurelle et non cyclique, ce qui constitue la confirmation la plus importante que la thèse de la composition du BPA est intacte.

Si le chiffre d'affaires de Silvus, qui devrait atteindre 675 millions de dollars en 2026, déçoit sensiblement en raison d'un cessez-le-feu en Ukraine ou de coupes dans le budget de la défense, l'hypothèse d'un TCAC de 5,6 % du chiffre d'affaires du modèle TIKR est soumise à son test de résistance le plus direct.

Les résultats du premier trimestre 2026, pour lesquels la direction a annoncé une croissance du chiffre d'affaires de 6 % à 7 % et un BPA non GAAP de 3,20 $ à 3,25 $, confirmeront si l'expansion de la marge des logiciels et des services et l'augmentation à deux chiffres des commandes se poursuivent comme prévu.

Devriez-vous investir dans Motorola Solutions, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action MSI, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Motorola Solutions, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MSI sur TIKR →