Statistiques clés pour l'action Snap

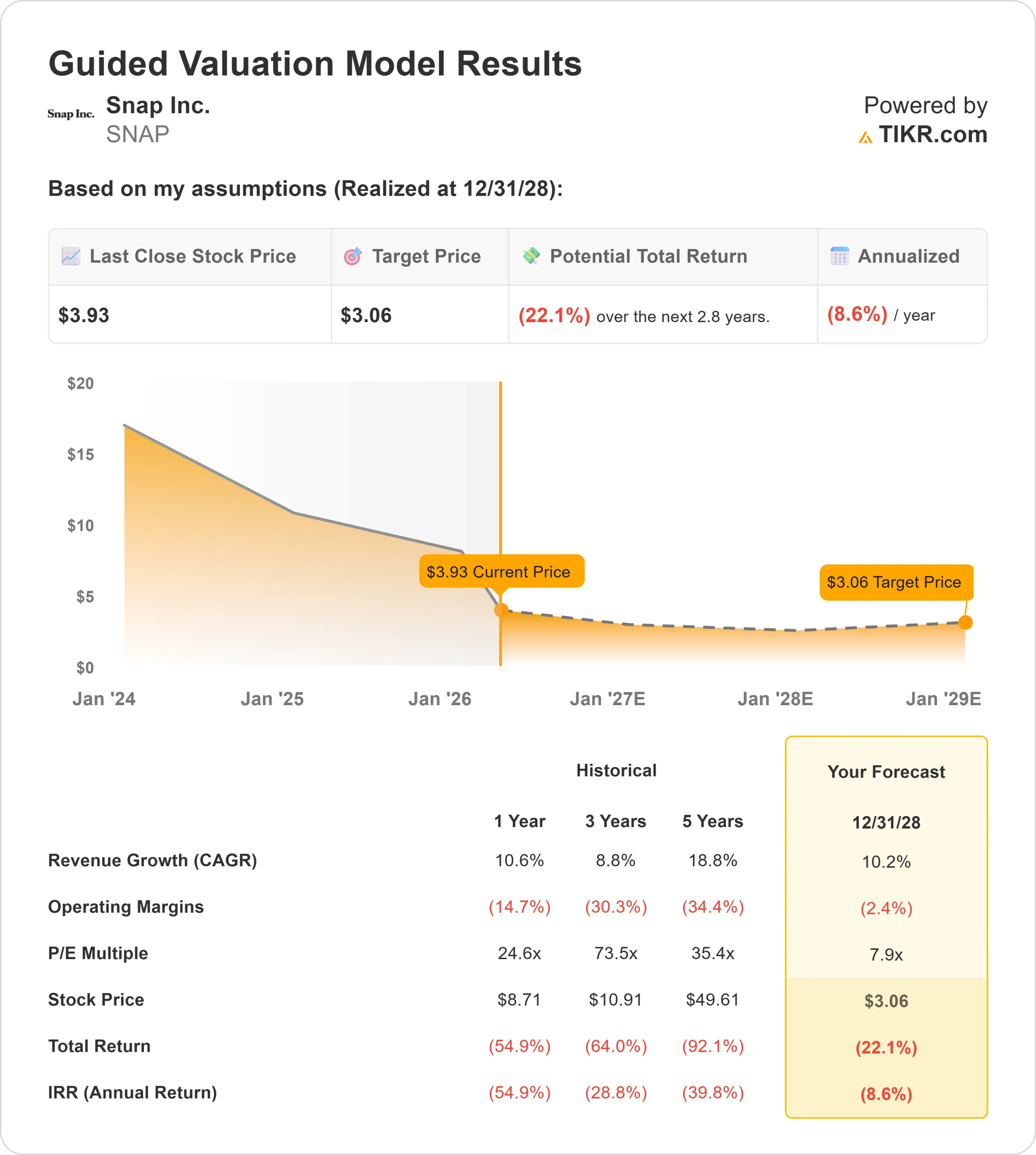

- Prix actuel : 3,93

- Prix cible (scénario de base) : $3.06

- Objectif de la Bourse: 7,97

- Rendement total potentiel : (22,1%)

- TRI annualisé : (8,60%) / an

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

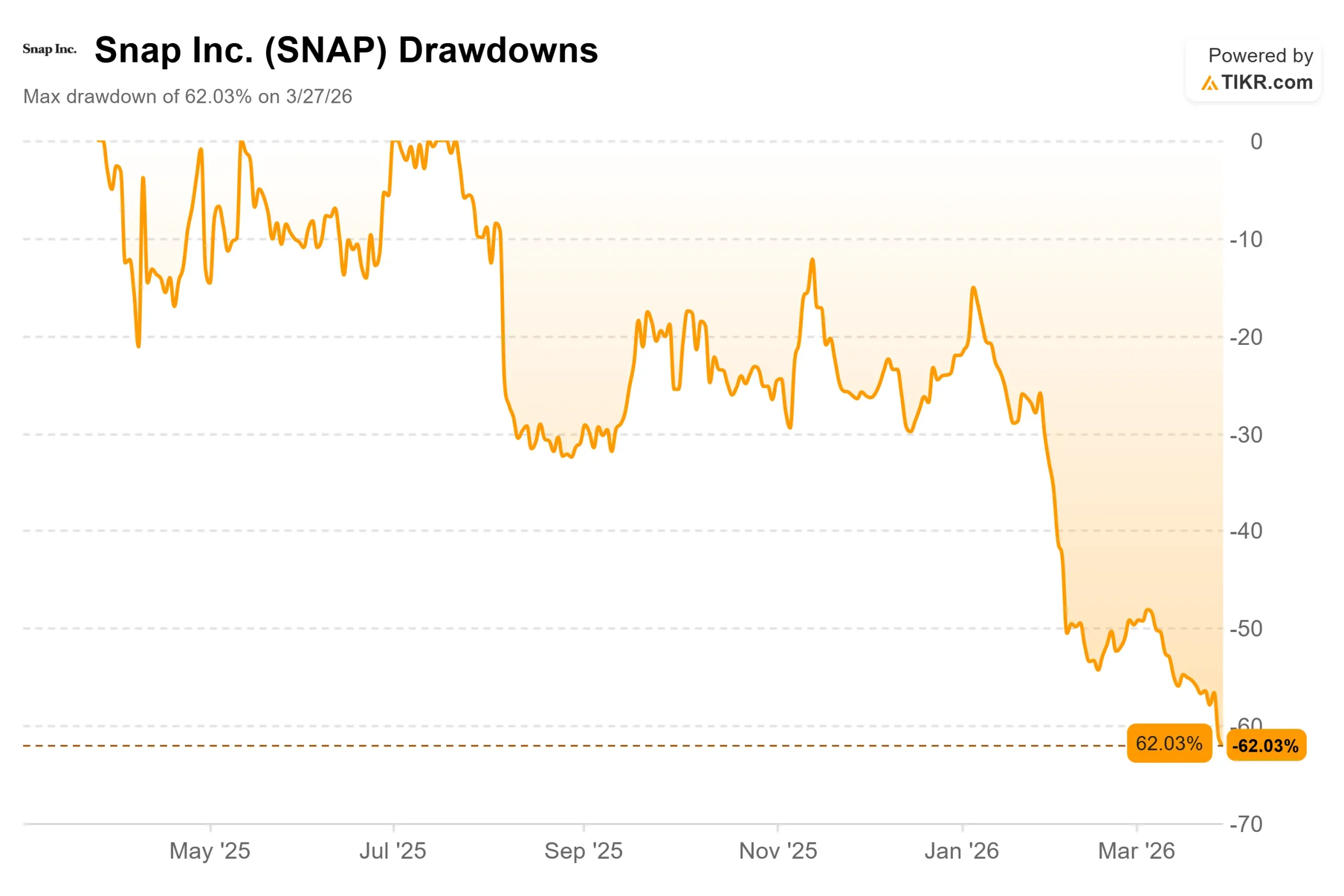

Snap (SNAP) a perdu plus de 51% depuis le début de l'année et a clôturé à son plus bas niveau historique le 26 mars 2026, après une semaine qui a concentré tous les risques que les investisseurs avaient suivis.

Les partisans de la hausse mettent en avant la croissance des abonnements et un véritable chemin vers la rentabilité. Les "baissiers" affirment que le modèle publicitaire de Snap est structurellement fragile et que la pression réglementaire qui se forme autour de Snapchat n'est pas un problème temporaire.

La seule question que le marché se pose actuellement est de savoir si les 3,93 dollars reflètent une réinitialisation rationnelle ou un dépassement massif.

Le 26 mars, la Commission européenne a ouvert une enquête formelle sur Snapchat en vertu de la loi sur les services numériques (Digital Services Act), ce qui a fait chuter l'action de 10,69 % ce jour-là. La loi sur les services numériques (le cadre de l'UE exigeant que les grandes plateformes protègent les utilisateurs contre les contenus préjudiciables) prévoit des amendes allant jusqu'à 6 % du chiffre d'affaires annuel mondial en cas de non-respect.

Avec un chiffre d'affaires de 5,93 milliards de dollars pour Snapchat en 2025, cela représente un plafond d'amende d'environ 356 millions de dollars, ce qui est considérable pour une entreprise qui n'a pas encore atteint une rentabilité durable selon les principes comptables généralement admis (GAAP).

L'enquête portera sur le système de vérification de l'âge de Snapchat, sur sa gestion du recrutement de mineurs à des fins sexuelles et criminelles, et sur la suppression des contenus faisant la promotion de marchandises illégales.

L'enquête de l'UE n'est pas arrivée dans le vide.

Le 4 février, Snap a annoncé un chiffre d'affaires de 1,72 milliard de dollars pour le quatrième trimestre 2025, dépassant le consensus de 1,70 milliard de dollars, et a autorisé un programme de rachat d'actions de 500 millions de dollars.

Mais les 474 millions d'utilisateurs actifs quotidiens mondiaux n'ont pas atteint les 478 millions attendus par Wall Street, les 94 millions d'utilisateurs actifs quotidiens nord-américains n'ont pas atteint les 97 millions prévus et les prévisions de revenus pour le premier trimestre 2026 de 1,50 à 1,53 milliard de dollars ont été inférieures à l'estimation de 1,55 milliard de dollars. L'action a chuté de 13,37 % ce jour-là et ne s'est pas rétablie.

Evan Spiegel, cofondateur et directeur général de Snap Inc. a abordé directement l'environnement réglementaire lors de la conférence téléphonique sur les résultats. M. Spiegel a déclaré que les recettes provenant des utilisateurs de moins de 18 ans n'étaient "pas significatives" et que Snap n'était "pas trop préoccupé par l'évolution de l'environnement réglementaire" lorsqu'il évaluait le potentiel de génération de recettes de l'entreprise.

L'UE a ouvert une enquête formelle trois semaines plus tard.

Voir les estimations historiques et prévisionnelles pour l'action Snap (C'est gratuit !) >>>

L'action Snap est-elle sous-évaluée aujourd'hui ?

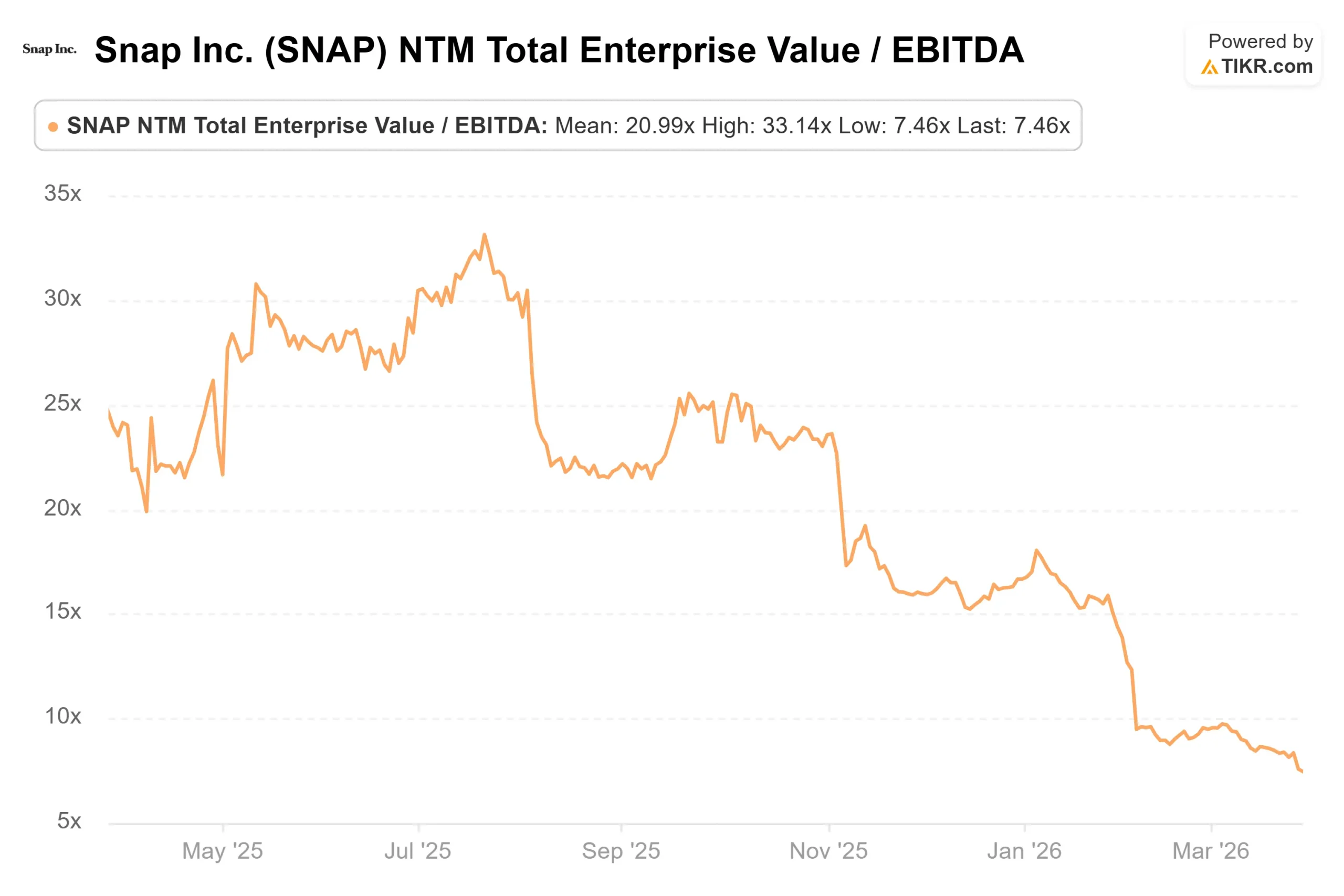

A 3,93$, Snap se négocie à 1,17x NTM EV/Revenue et 7,46x NTM EV/EBITDA (NTM signifie les douze prochains mois, le consensus prospectif).

L'objectif de cours moyen de 7,97 $ implique une hausse d'environ 103 % à partir d'ici, avec 7 achats, 3 surperformances, 31 conservations, 2 sous-performances et 1 vente parmi les 44 analystes. Ces objectifs ont été réduits régulièrement tout au long de l'année sans que l'action ne comble jamais l'écart.

L'activité d'abonnement est le point positif le plus concret de l'histoire de Snap. Snap a annoncé en février que sa catégorie de revenus directs, comprenant Snapchat+, Lens+, Snapchat Platinum et les plans de stockage Memories, avait dépassé le milliard de dollars en rythme annuel, grâce à une communauté mondiale d'abonnés de plus de 25 millions de personnes.

Ce flux de revenus comporte des marges plus élevées que la publicité et se développe indépendamment des cycles du marché publicitaire. Du côté de la publicité, les annonceurs actifs ont augmenté de 28 % d'une année sur l'autre au quatrième trimestre, sous l'impulsion du segment des petites et moyennes entreprises.

Il est plus difficile d'être optimiste en ce qui concerne la publicité.

Morgan Stanley a réduit son objectif de prix pour Snap de 9,50 $ à 6,50 $ en mars, notant que les performances de l'activité principale sont meilleures que prévu, mais soulignant l'incertitude autour d'une opportunité de revenus à forte marge de 400 millions de dollars provenant du partenariat Perplexity AI de Snap, un accord qui, d'après les commentaires des analystes, a été repoussé à plus tard en 2026.

Le contexte concurrentiel mérite d'être souligné.

Parmi les pairs de Snap dans les médias interactifs, Pinterest se négocie à 1,92x NTM EV/Revenue et 6,60x NTM EV/EBITDA, tandis que Baidu se négocie à 1,93x NTM EV/Revenue et 10,65x NTM EV/EBITDA. Le prix de Snap, 1,17x NTM EV/Revenue, semble être une décote à première vue.

Pinterest et Baidu sont tous deux rentables d'un point de vue opérationnel sur la base des GAAP et présentent moins de risques réglementaires aujourd'hui. La décote peut être justifiée, mais pas bon marché.

Un jury californien a récemment jugé Meta et YouTube responsables d'avoir conçu leurs plateformes de manière à exploiter les jeunes utilisateurs. Snap était impliqué dans le même litige, mais a réglé l'affaire avant le verdict pour un montant non divulgué.

L'environnement juridique général autour des plateformes ayant une base d'utilisateurs jeunes se resserre, et le public de Snapchat est plus jeune que celui de presque tous ses principaux concurrents.

Voyez comment Snap se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 3,93

- Prix cible (scénario de base) : $3.06

- Rendement total potentiel : (22.1%)

- TRI annualisé : (8.60%) / année

Le modèle de base TIKR vise 3,06 $ d'ici le 31 décembre 2028, ce qui implique un rendement total négatif de 22,1 %. Le modèle suppose un TCAC de 10,2% des revenus, alimenté par une croissance continue des abonnements et une reprise progressive de la demande des annonceurs à mesure que le segment des PME se développe. Le moteur de la marge est l'expansion de la marge brute vers 60 %, conformément au commentaire du directeur financier Derek Andersen pour le quatrième trimestre. Malgré cela, le modèle prévoit une marge d'exploitation négative de 2,4 % jusqu'en 2028, reflétant l'investissement continu dans Specs (les lunettes AR de Snap, dont le lancement est prévu en 2026), l'infrastructure AI et l'expansion de la force de vente.

L'hypothèse la plus optimiste : les revenus du partenariat Perplexity arrivent à temps, Specs trouve un public de consommateurs et l'enquête de l'UE est résolue sans amendes importantes. L'hypothèse la plus pessimiste : Les pénalités de l'ASD s'approchent du plafond de 6 %, l'accord avec Perplexity est décevant et les réglementations sur les moins de 18 ans se durcissent encore en Europe. Le modèle TIKR indique que l'action n'est pas bon marché à 3,93 $. C'est une lecture honnête.

Conclusion : Surveillez les recettes publicitaires lors de la publication des résultats de Snap pour le 1er trimestre 2026, le 6 mai 2026. Les recettes publicitaires n'ont augmenté que de 5 % d'une année sur l'autre au 4e trimestre. Si ce taux ralentit et que les abonnements le compensent, l'histoire de la marge tient, mais la thèse de la plateforme publicitaire de base s'affaiblit encore. Si la publicité ré-accélère et que les revenus de Perplexity sont confirmés pour le troisième trimestre, l'histoire change rapidement. C'est cette ligne qui déterminera si l'action se stabilise ou si elle atteint de nouveaux planchers.

Snap a 946 millions d'utilisateurs actifs mensuels, une activité d'abonnement qui dépasse le milliard de dollars de chiffre d'affaires annualisé, et un pari sur le matériel à l'horizon, se négociant à un prix jamais vu depuis avant son introduction en bourse en 2017. Le modèle TIKR indique qu'il n'est pas encore suffisamment bon marché pour être détenu.

Devriez-vous investir dans Snap ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Snap et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Snap ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !