Statistiques clés pour l'action PNC

- Performance de la semaine dernière : +0.3%

- Fourchette de 52 semaines : 145,1 $ à 243,9

- Cours actuel : $208.1

Que s'est-il passé ?

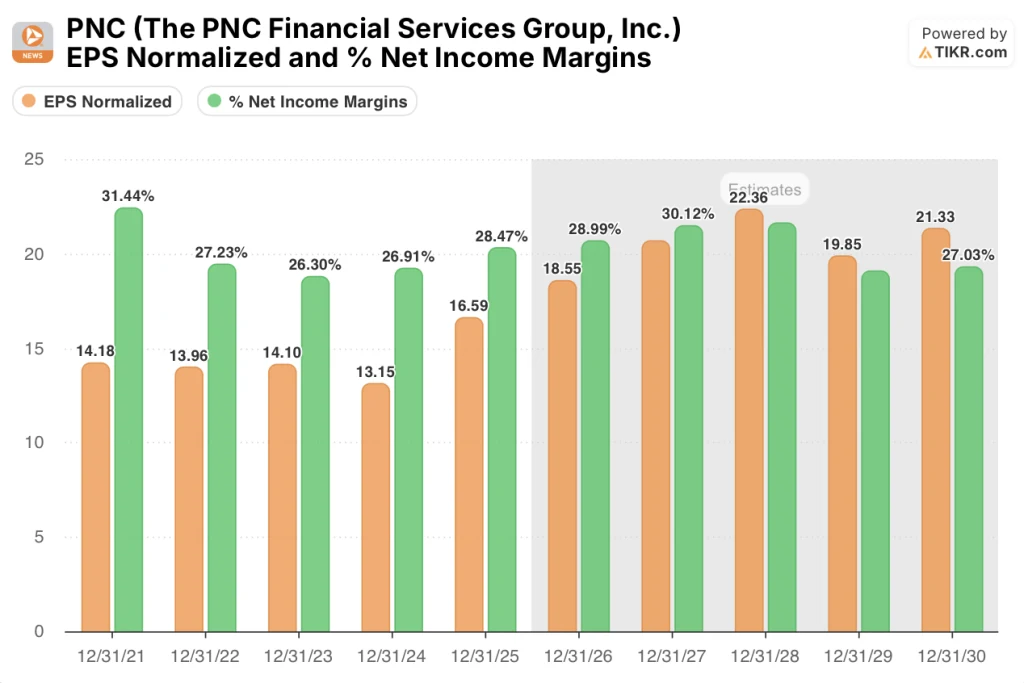

PNC Financial Services Group(PNC), l'une des plus grandes banques américaines en termes d'actifs, a entamé 2026 avec sa configuration de bénéfices la plus puissante depuis des années, affichant un bénéfice net annuel record de 7,0 milliards de dollars et un BPA dilué de 16,59 $ tout en concluant l'acquisition de 4,2 milliards de dollars de FirstBank Holding Company le 5 janvier, absorbant 26.Le 5 janvier, elle a acquis FirstBank Holding Company pour 4,2 milliards de dollars, absorbant 26 milliards de dollars d'actifs et plantant son drapeau sur les marchés à forte croissance du Colorado et de l'Arizona, alors qu'une proposition de révision des règles de Bâle III en matière de fonds propres devrait réduire les actifs pondérés en fonction des risques de PNC de 40 milliards de dollars, libérant ainsi de la capacité pour les prêts, les rachats et la poursuite de l'expansion, l'action se négociant à 208,09 dollars au 31 mars.

Le 16 janvier, PNC a déclaré un revenu total de 6 071 millions de dollars pour le quatrième trimestre 2025, dépassant de 114 millions de dollars l'estimation consensuelle IBES de 5 957 millions de dollars, tandis que la marge d'intérêt nette, l'écart entre ce que la banque gagne sur les prêts et paie sur les dépôts, a augmenté de 5 points de base à 2,84% et que la direction a prévu un revenu d'intérêt net pour l'exercice 2026, sa ligne de revenus la plus importante, en hausse d'environ 14%, alimentée par 50 milliards de dollars d'actifs à taux fixe prêts à être réévalués à des taux courants plus élevés, indépendamment de l'action de la Réserve fédérale.

La réévaluation mécanique de ces 50 milliards de dollars d'actifs à taux fixe fait passer la marge nette d'intérêts au-dessus de 3 % au troisième trimestre 2026, selon les propres projections de la direction. La banque prévoit également un levier d'exploitation positif d'environ 400 points de base pour l'ensemble de l'année, un seuil que PNC a atteint ou dépassé au cours de neuf des dix dernières années, tandis que la société a simultanément augmenté son programme de rachat d'actions trimestriel de 400 millions de dollars au quatrième trimestre 2025 à une fourchette de 600 à 700 millions de dollars à l'avenir.

Le 10 mars, Michael Thomas, vice-président exécutif et responsable des services bancaires aux entreprises et aux institutions, a déclaré lors de la conférence mondiale des institutions financières de RBC Capital Markets que le pipeline des services bancaires immobiliers de PNC est "en hausse d'environ 300 %", soulignant une inflexion dans les prêts immobiliers commerciaux, le plus important frein à la croissance des prêts de la banque au cours des deux dernières années, qui devrait devenir positif sur la base d'un prêt moyen au deuxième trimestre 2026.

La combinaison par PNC d'un cycle d'expansion pluriannuel de la marge nette d'intérêts, d'une contribution annualisée de 1 $ par action au bénéfice par action de FirstBank attendue d'ici la fin de l'année 2026, d'un rythme de rachat trimestriel de 600 à 700 millions de dollars, d'un programme d'automatisation de l'IA de 171 éléments visant 1,5 milliard de dollars de dépenses d'exploitation adressables et d'un allègement potentiel de 40 milliards de dollars des actifs pondérés en fonction des risques de Bâle III permet à la banque de franchir la barre des 18 % de rendement des capitaux propres corporels d'ici la fin de 2026 et de progresser mécaniquement vers les 20 % dans les années qui suivent.

Le point de vue de Wall Street sur l'action PNC

La clôture simultanée de l'acquisition de FirstBank, le lancement de 50 milliards de dollars de réévaluation des actifs à taux fixe, et jusqu'à 40 milliards de dollars d'allègement potentiel des RWA de Bâle III créent une configuration de bénéfices composés qui rend la trajectoire future de PNC structurellement plus forte que son histoire récente.

TIKR estime que PNC devrait dégager un BPA normalisé de 18,55 $ en 2026 et de 20,67 $ en 2027, avec une marge nette d'exploitation de 3,0 % la même année, sous l'effet direct du cycle de réévaluation des taux fixes que la direction a qualifié de mécanique et pluriannuel.

Les marges de revenu net de PNC devraient également passer de 28,5 % en 2025 à 29,9 % à l'horizon moyen, car la contribution annualisée de 1 $ par action au BPA de FirstBank et le programme d'amélioration continue de 350 millions de dollars s'ajoutent à une base de dépenses contrôlées qui n'augmente que d'environ 7 %.

Dix-sept analystes ont des notes d'achat ou de surperformance sur PNC contre sept de maintien et deux de vente, avec l'objectif de prix moyen de 249,68 $ impliquant 20,0% de hausse par rapport à la clôture actuelle de 208,09 $, comme le Street prix dans l'accélération NII et l'accrétion FirstBank déjà visible dans l'impression de revenus record de 6 071 millions de dollars du quatrième trimestre 2025.

L'écart entre l'objectif inférieur de 209,00 $ et l'objectif supérieur de 284,00 $ reflète une véritable bifurcation : les baissiers ancrés près des niveaux actuels surveillent le risque de normalisation du crédit et la compression de la courbe de rendement, tandis que les haussiers extrapolent le cycle d'expansion de la marge nette d'intérêts et l'allègement des actifs pondérés en fonction des risques dans une base de bénéfices par action sensiblement plus élevée.

Que dit le modèle de valorisation ?

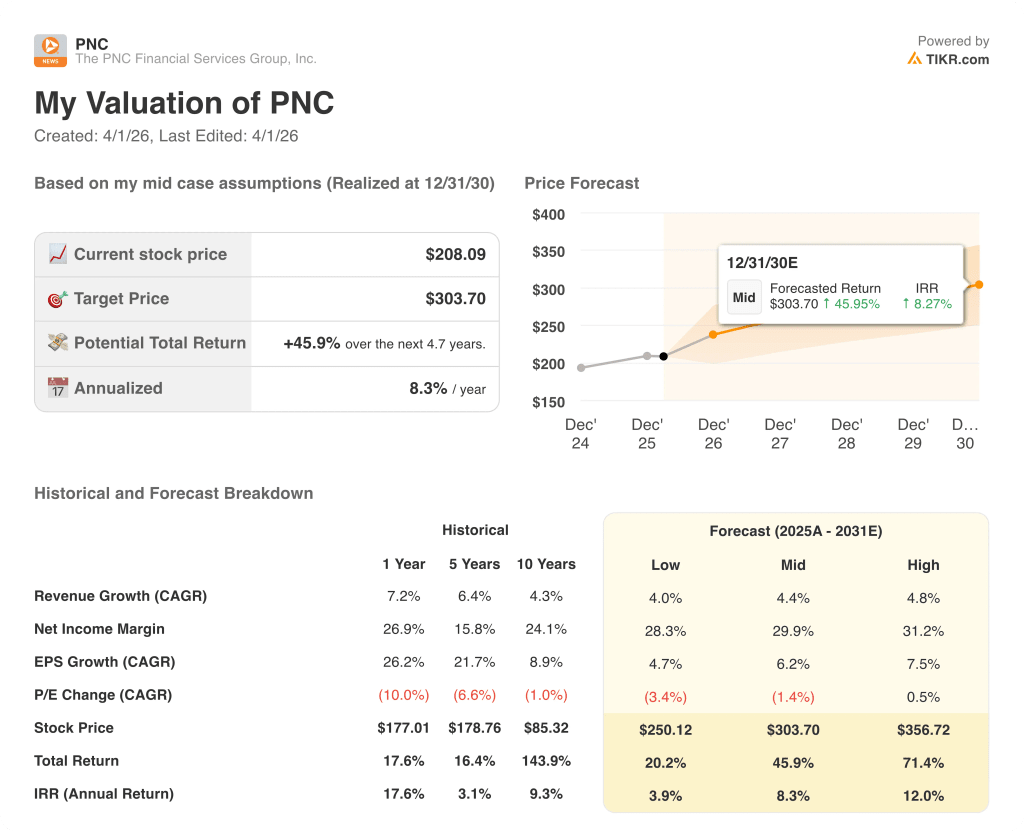

Comme l'estime TIKR, le modèle du cas moyen prévoit un objectif de prix de 303,70 $, soutenu par un TCAC de 4,4 % des revenus jusqu'en 2031, une marge de revenu net de 29,9 % et un TRI annualisé de 8,3 %, l'intégration de FirstBank et le livre de refixation des prix de 50 milliards de dollars étant les deux principaux facteurs à l'origine de cette trajectoire.

À 11,2x les bénéfices estimés à 18,55 $ en 2026, PNC se négocie à une décote par rapport à son propre taux de croissance annuel moyen du bénéfice par action sur cinq ans de 21,7 % et à un niveau inférieur à celui des grandes entreprises régionales comparables, malgré un levier d'exploitation positif d'environ 400 points de base, ce qui laisse l'action sous-évaluée par rapport à la capacité bénéficiaire déjà en place.

Le rythme de rachat trimestriel de 600 à 700 millions de dollars, le plus élevé de l'histoire de PNC, ainsi que l'inflexion de l'immobilier commercial au deuxième trimestre 2026 que la direction a signalée sur la base d'un pipeline en hausse d'environ 300 %, fournissent les preuves opérationnelles spécifiques qui sous-tendent l'hypothèse de TIKR d'un TCAC du BPA de 6,2 % jusqu'en 2031.

Les prévisions de la direction pour une marge nette d'exploitation supérieure à 3 % au troisième trimestre 2026, explicitées par le directeur financier Robert Reilly lors de la conférence de février de la Bank of America, indiquent que la tendance à la révision des prix n'est pas spéculative mais liée au calendrier, ce qui confirme qu'il s'agit d'une société de capitalisation mal évaluée plutôt que d'un piège à valeur.

Une décélération significative de l'expansion de la marge nette d'intérêts, due à un aplatissement de la courbe des taux ou à une réévaluation des dépôts plus rapide que prévu, comprimerait directement l'hypothèse de croissance de la marge nette d'intérêts et mettrait en péril l'estimation du BPA de 18,55 $ pour 2026.

PNC publiera ses résultats du 1er trimestre 2026 le 15 avril, où le premier trimestre complet de consolidation de FirstBank et la trajectoire de la marge nette d'intérêts vers 3,0 % valideront ou remettront en question le consensus du BPA 2026 de 18,55 $ et l'objectif intermédiaire de 303,70 $ de TIKR.

Devriez-vous investir dans The PNC Financial Services Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PNC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The PNC Financial Services Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PNC sur TIKR →