Principaux enseignements :

- SoFi développe sa plateforme de prêt et de technologie, entraînant une croissance des revenus de 35,6 % d'une année sur l'autre.

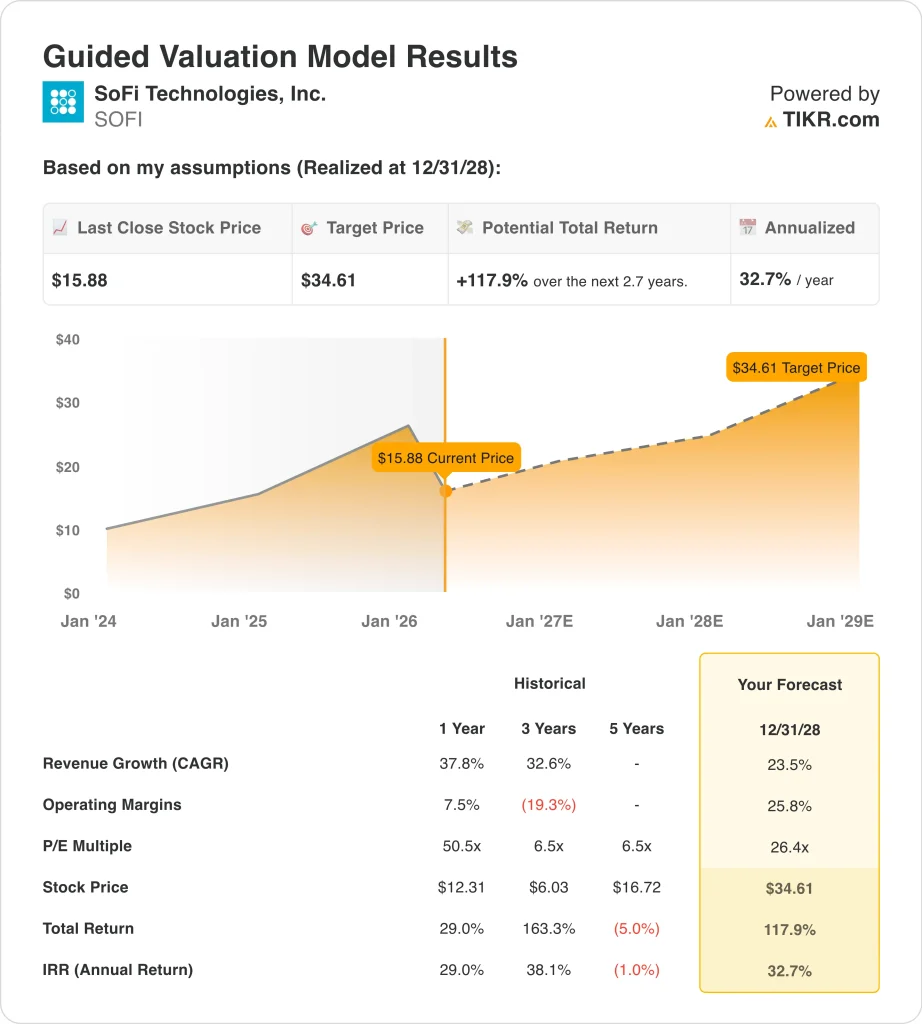

- L'action SOFI pourrait raisonnablement atteindre 34 $ par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 117,9 % par rapport au cours actuel de 15,88 $, avec un rendement annualisé de 32,7 % sur les 2,7 prochaines années.

Que s'est-il passé ?

SoFi Technologies, Inc. (SOFI) a été volatile ces dernières semaines, les investisseurs réagissant à la fois aux progrès opérationnels et aux pressions externes. L'action a clôturé à 15,88 $ le 31 mars 2026, même si la société continue de faire état d'une forte croissance et d'une amélioration de la rentabilité. Le sentiment du marché reste mitigé, mettant en balance des fondamentaux solides et des risques à court terme.

L'un des catalyseurs les plus importants s'est produit en mars 2026 lorsque le vendeur à découvert Muddy Waters a révélé une position courte. Le rapport a déclenché une vente initiale, mais SoFi a rapidement réagi et a déclaré qu'elle pourrait intenter une action en justice. Notamment, le PDG Anthony Noto a acheté pour 500 000 dollars d'actions peu de temps après, signalant la confiance interne et contribuant à stabiliser le sentiment.

Dans le même temps, SoFi a annoncé l'expansion de sa plateforme de prêts avec des accords totalisant plus de 3,6 milliards de dollars. Cela renforce sa stratégie d'expansion des prêts tout en tirant parti de sa plateforme technologique, Galileo et Technisys. Ces partenariats sont essentiels parce qu'ils génèrent des revenus basés sur les frais en même temps que des revenus d'intérêts, améliorant ainsi la diversification.

La société a également été ajoutée à l'indice FTSE All-World en mars 2026, ce qui peut accroître la propriété institutionnelle et les flux passifs. Toutefois, les ventes d'initiés survenues au début du mois de mars ont suscité une certaine prudence chez les investisseurs. Le marché met désormais en balance la forte croissance et l'amélioration des marges avec la dilution et la dynamique concurrentielle de la fintech.

Voici pourquoi l'action SoFi pourrait rester volatile mais s'orienter à la hausse à mesure que la rentabilité s'améliore et que les revenus de la plateforme augmentent.

Ce que dit le modèle pour l'action SOFI

Nous avons analysé le potentiel de hausse de l'action SoFi en utilisant des hypothèses de valorisation basées sur la forte croissance de ses revenus, l'amélioration de sa rentabilité, l'expansion de sa base de dépôts et la poursuite de la mise à l'échelle des produits de prêts, de services financiers et de la plateforme technologique.

Sur la base d'estimations de croissance annuelle des revenus de 23,5 %, de marges d'exploitation de 25,8 % et d'un multiple C/B normalisé de 26,4x, le modèle prévoit que l'action SoFi pourrait passer de 15,88 $ à 34,61 $ par action.

Cela représenterait un rendement total de 117,9 %, ou un rendement annualisé de 32,7 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action SOFI :

1. Croissance du chiffre d'affaires : 23,5

SoFi a considérablement augmenté ses revenus, les portant à 3,58 milliards de dollars en 2025, soit une hausse de 35,6 % d'une année sur l'autre. La croissance a été principalement alimentée par le revenu net d'intérêts, qui a atteint 2,22 milliards de dollars et continue de bénéficier de la création de prêts et de l'expansion des dépôts. La transition de la société vers un modèle de charte bancaire a permis un financement plus efficace et une amélioration des marges.

Le segment des prêts reste le moteur principal, mais les revenus des plateformes technologiques deviennent de plus en plus importants. Des produits comme Galileo et Technisys permettent à SoFi de monétiser l'infrastructure financière au-delà de sa propre base de clients. Cette diversification aide à stabiliser la croissance à travers les cycles.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de 23,5 %, reflétant l'expansion continue des volumes de prêts, l'adoption de la plateforme fintech et la croissance des membres, équilibrée par les risques macroéconomiques et la normalisation du crédit.

2. Marges d'exploitation : 25,8%

SoFi est passé clairement des pertes à la rentabilité, avec un revenu d'exploitation atteignant 525,9 millions de dollars en 2025. Les marges d'exploitation se sont améliorées pour atteindre 14,7 %, alors qu'elles étaient négatives les années précédentes. Cette évolution reflète les avantages d'échelle et l'amélioration de l'efficacité des coûts.

La croissance des dépenses s'est modérée par rapport aux revenus, en particulier en ce qui concerne les coûts salariaux et les frais de gestion. Dans le même temps, la provision pour pertes sur prêts a diminué pour atteindre 30,3 millions de dollars, ce qui a contribué à la stabilité des bénéfices. Ces tendances indiquent une amélioration de la discipline de souscription et du contrôle des coûts.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 25,8 %, reflétant des gains d'efficacité continus, une combinaison de revenus technologiques à plus forte marge et un levier d'exploitation, équilibré par un réinvestissement dans des initiatives de croissance.

3. Multiple P/E de sortie : 26,4x

SoFi se négocie actuellement à un P/E prévisionnel d'environ 26,4x, s'alignant sur les pairs fintech orientés vers la croissance. Ce multiple reflète les attentes de croissance soutenue du chiffre d'affaires et d'expansion des marges, mais comporte également un certain risque d'exécution.

Par rapport aux banques traditionnelles, SoFi bénéficie d'une prime en raison de sa plateforme technologique et de ses flux de revenus diversifiés. Cependant, les multiples fintech se sont comprimés ces dernières années, rendant l'évaluation plus sensible à la rentabilité.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 26,4x compte tenu du modèle hybride de SoFi combinant banque et technologie, de l'amélioration de la visibilité des bénéfices et du potentiel de croissance à long terme.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action SoFi jusqu'en 2028 montrent des résultats variés basés sur la croissance des revenus, l'expansion des marges et l'exécution de la valorisation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance des prêts ralentit et les inquiétudes concernant le crédit augmentent → 11,6 % de rendement annuel.

- Cas moyen : Les revenus et les marges augmentent régulièrement dans tous les segments → 15,8 % de rendements annuels.

- Cas élevé : Forte adoption de la plateforme fintech et augmentation de l'échelle des prêts → 19,8 % de rendement annuel

Les performances futures de SoFi dépendront fortement de la qualité du crédit, des coûts de financement et de l'exécution dans son segment de plateforme technologique. Si la croissance du chiffre d'affaires reste forte, l'attention des investisseurs se porte désormais sur la rentabilité durable et le flux de trésorerie disponible. Si la société continue d'améliorer ses marges tout en développant les dépôts et les partenariats, la valorisation pourrait encore augmenter, mais la volatilité devrait persister à court terme.

Voir ce que les analystes pensent de l'action SOFI en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans SoFi Technologies, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant SOFI, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre SOFIainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser SoFi Technologiessur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !