Principaux enseignements :

- Arista bénéficie d'une forte demande pour les réseaux d'IA, et la direction a déclaré que 2025 était "l'année de la validation" de sa stratégie Arista 2.0, car la société a atteint 150 millions de ports cumulés expédiés et 9 milliards de dollars de chiffre d'affaires.

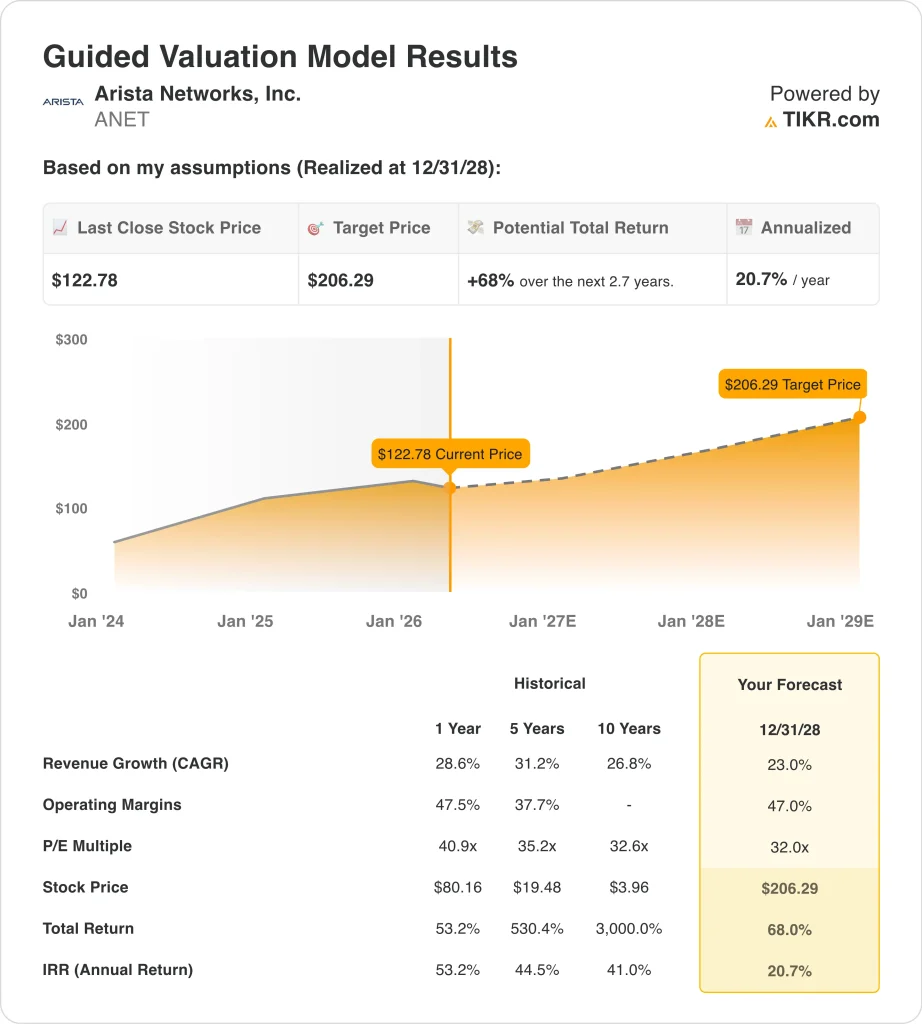

- L'action ANET pourrait raisonnablement atteindre 206 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 68 % par rapport au prix actuel de 123 $, avec un rendement annualisé de 20,7 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

Arista Networks (ANET) a progressé après ses résultats de février parce que les investisseurs ont vu à la fois une nette amélioration des bénéfices et une demande plus forte en matière d'intelligence artificielle. Arista a prévu un chiffre d'affaires annuel supérieur aux estimations de Wall Street, et l'action a bondi de plus de 17% dans les échanges prolongés après la publication. Cette réaction était logique car Arista vend des commutateurs et des routeurs à grande vitesse qui se trouvent dans les grands centres de données de l'informatique dématérialisée et de l'intelligence artificielle.

Le trimestre lui-même était solide, et les prévisions étaient meilleures. Arista a déclaré un chiffre d'affaires de 2,49 milliards de dollars au quatrième trimestre 2025, en hausse de 28,9% par rapport à l'année précédente, tandis que le BPA ajusté s'est établi à 0,82 $, contre un consensus de 0,76 $ cité par Reuters. La direction a également prévu un chiffre d'affaires d'environ 2,6 milliards de dollars au premier trimestre 2026, ainsi qu'une marge d'exploitation non GAAP d'environ 46%, ce qui renforce l'idée que la demande en matière d'IA continue de s'accélérer.

Les investisseurs prêtent également attention aux nouveaux produits de réseau d'IA d'Arista, car ils s'adressent directement au prochain goulot d'étranglement de l'infrastructure d'IA. En mars, la société a lancé le XPO MSA, un format de module optique enfichable refroidi par liquide pour les centres de données d'IA, et a déclaré qu'il ferait ses débuts avec des démonstrations en direct à l'OFC 2026.

Cela dit, l'action n'évolue pas uniquement sur la base de l'enthousiasme. Arista se négocie toujours à des multiples élevés, de sorte que les investisseurs évaluent la forte croissance et les marges par rapport à des attentes déjà élevées et aux divulgations de ventes d'initiés en mars.

Voici pourquoi l'action Arista pourrait continuer à commander cette prime jusqu'en 2028 si la demande de réseaux d'IA, les dépenses de cloud et l'exécution restent fortes.

Ce que dit le modèle pour l'action ANET

Nous avons analysé le potentiel de hausse de l'action Arista en utilisant des hypothèses d'évaluation basées sur son leadership dans les réseaux IA et cloud, l'augmentation des revenus différés et la forte exécution sur les marchés des centres de données, des campus et du routage.

Sur la base d'estimations de croissance annuelle des revenus de 23,0 %, de marges d'exploitation de 47,0 % et d'un multiple C/B normalisé de 32,0x, le modèle prévoit que l'action Arista pourrait passer de 123 $ à 206 $ par action.

Cela représenterait un rendement total de 68 %, ou un rendement annualisé de 20,7 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ANET :

1. Croissance du chiffre d'affaires : 23%

La croissance du chiffre d'affaires d'Arista est restée exceptionnellement forte pour une entreprise de sa taille. Le chiffre d'affaires a augmenté de 28,6 % en 2025 pour atteindre 9,0 milliards de dollars, et le chiffre d'affaires du quatrième trimestre a augmenté de 28,9 % d'une année sur l'autre pour atteindre 2,49 milliards de dollars. Cette croissance reflète la demande continue des clients du cloud et de l'IA qui ont besoin d'une commutation et d'un routage Ethernet plus rapides à l'échelle.

La qualité de cette croissance compte également. Les revenus différés ont grimpé à 5,6 milliards de dollars à la fin de l'année 2025, en forte hausse par rapport à l'année précédente, ce qui suggère une forte visibilité des commandes et des engagements plus importants de la part des clients. Arista élargit également son histoire au-delà de la commutation de base grâce à des produits de campus, au logiciel AVA et à de nouvelles conceptions optiques liées à l'infrastructure d'IA.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de croissance du chiffre d'affaires de 23,0 %. Cette hypothèse correspond à l'élan actuel d'Arista en matière d'IA et de cloud, mais elle reste inférieure au taux de croissance de 2025, ce qui permet d'intégrer une certaine modération au fur et à mesure que l'entreprise évolue.

2. Marges d'exploitation : 47%

Arista opère déjà avec des marges d'élite, et c'est l'une des raisons pour lesquelles l'action reçoit un traitement premium. Sa marge EBIT LTM est de 42,8 %, et la direction a déclaré que le quatrième trimestre avait dégagé une marge d'exploitation de 47,5 %, tandis que le bénéfice net trimestriel dépassait le milliard de dollars pour la première fois. Ces chiffres montrent qu'Arista ne se contente pas de croître rapidement, mais qu'elle convertit également cette croissance en bénéfices substantiels.

Le modèle sous-jacent permet d'expliquer pourquoi les marges restent si élevées. La marge brute s'est maintenue à 64,1 % pour l'ensemble de l'année 2025, alors même qu'Arista continuait à investir massivement dans la R&D, qui a atteint 1,24 milliard de dollars pour l'année. Dans le même temps, le bénéfice d'exploitation a augmenté de 31,0 % pour atteindre 3,86 milliards de dollars, ce qui signifie que l'échelle permet toujours à l'entreprise d'absorber les dépenses plus élevées.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 47,0 %. Cela reflète l'effet de levier opérationnel démontré d'Arista, son modèle de réseau riche en logiciels et son exposition aux grands déploiements d'IA, tout en restant proche de la fourchette de marge décrite par la direction pour le début de 2026.

3. Multiple P/E de sortie : 32x

Le multiple d'Arista est élevé, mais il n'est pas aléatoire. L'action se négocie à 34,7 fois les bénéfices futurs sur la base des données de marché fournies, et cette prime reflète le positionnement de l'entreprise en matière d'IA, son bilan solide et sa très forte rentabilité. Les investisseurs paient effectivement pour une entreprise qui combine la croissance du matériel avec des marges similaires à celles des logiciels et un important flux de trésorerie disponible.

Le bilan soutient également cette prime. Arista a terminé l'année 2025 avec 10,7 milliards de dollars de liquidités et d'investissements à court terme et une trésorerie nette d'environ 10,7 milliards de dollars. Elle a également généré un flux de trésorerie disponible de 4,25 milliards de dollars en 2025, ce qui lui permet d'investir, de racheter des actions et de rester flexible en cas d'évolution de la demande.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de 32,0x pour le ratio cours/bénéfice de sortie. Ce chiffre est légèrement inférieur au multiple à terme actuel et reflète l'idée qu'Arista peut rester valorisée à un niveau supérieur tout en étant confrontée à une certaine normalisation, les attentes restant élevées.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

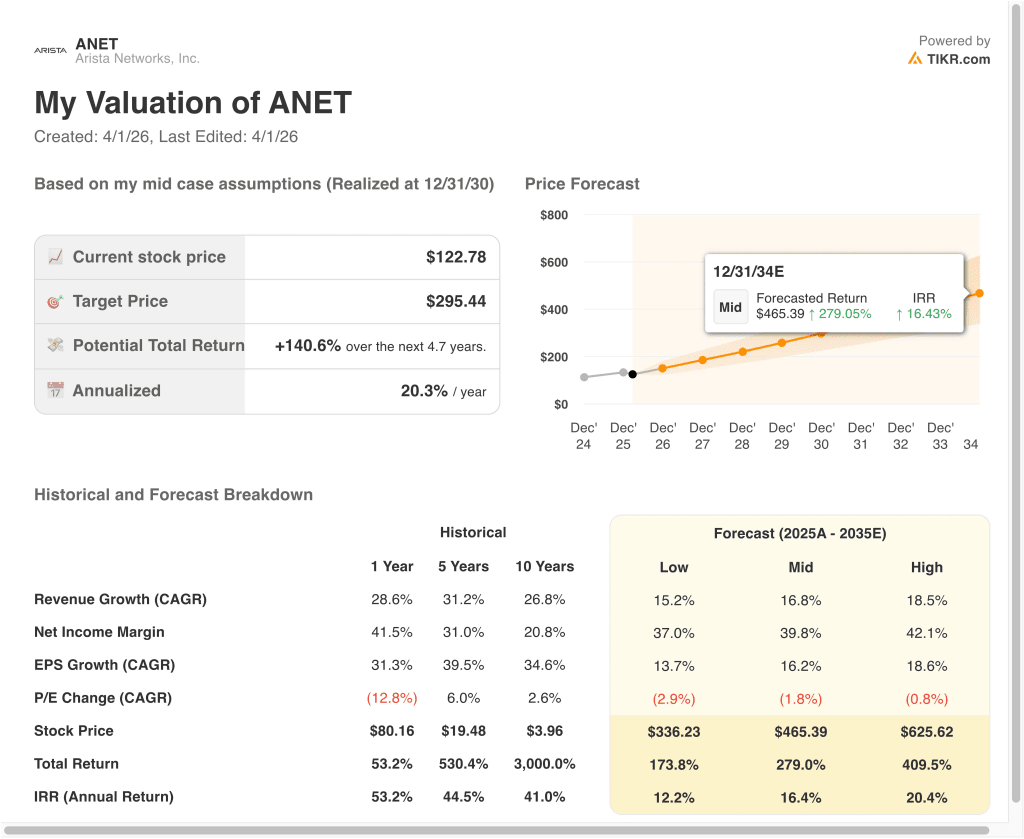

Différents scénarios pour l'action Arista jusqu'en 2035 montrent des résultats variés en fonction de la demande d'infrastructure d'IA, de l'exécution des marges et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les dépenses en centres de données d'IA se refroidissent et la valorisation se comprime plus rapidement → 12,2 % de rendements annuels.

- Cas moyen : Arista continue de mettre à l'échelle les réseaux de cloud et d'IA à travers les déploiements de grands clients → 16,4 % de rendements annuels.

- Cas élevé : Les commandes, les marges et l'adoption des réseaux d'IA restent exceptionnellement fortes → 20,4 % de rendements annuels.

Même dans le cas le plus prudent, l'action Arista offre des rendements positifs soutenus par sa forte position en matière de réseaux d'IA, son modèle d'exploitation à marge élevée et sa génération substantielle de flux de trésorerie disponibles.

La prochaine étape pour Arista dépendra probablement de sa capacité à convertir l'enthousiasme pour l'IA en réservations, revenus et marges durables. Le prochain point de contrôle important sera les résultats du premier trimestre 2026 attendus début mai, lorsque les investisseurs chercheront à confirmer que la demande reste saine. Si la direction continue d'exécuter les projets de cloud, de campus et de réseau d'IA, l'action pourrait rester volatile, mais se négocier comme un nom d'infrastructure de premier ordre.

Voir ce que les analystes pensent de l'action ANET en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Arista Networks, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ANET et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ANET ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Arista Networks sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !