Principaux enseignements :

- Chipotle continue d'augmenter ses ventes et le nombre de ses restaurants, mais la baisse du trafic et la prudence des prévisions pour 2026 ont pesé sur l'action.

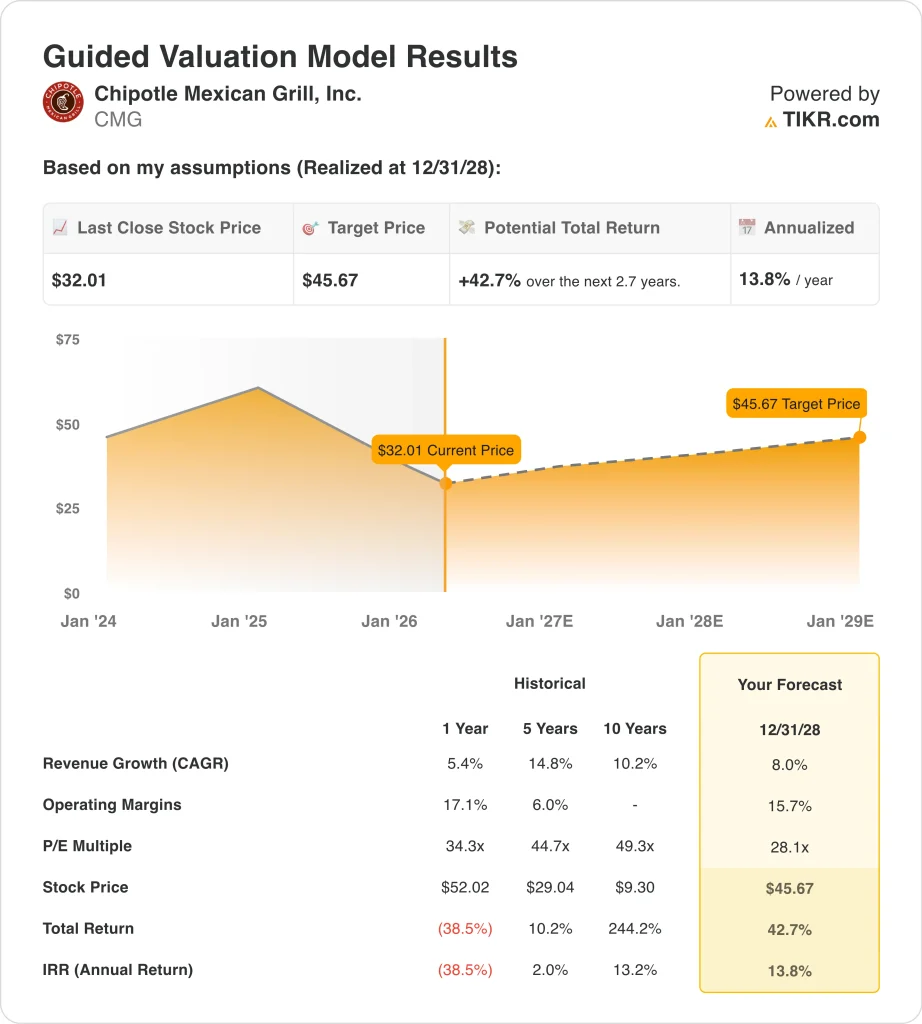

- L'action CMG pourrait raisonnablement atteindre 46 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 42,7 % par rapport au cours actuel de 32 $, avec un rendement annualisé de 13,8 % au cours des 2,7 prochaines années.

Qu'est-ce qui s'est passé ?

Chipotle Mexican Grill (CMG) fait face à un marché très différent de celui d'il y a un an. Les investisseurs ne se concentrent plus uniquement sur la croissance des unités et le pouvoir de fixation des prix, car le trafic a diminué et les perspectives de la direction pour 2026 ont été inférieures aux attentes.

Reuters a rapporté que Chipotle avait prévu des ventes à l'identique pour l'exercice 2026 à peu près stables, alors que les analystes s'attendaient à une croissance, ce qui a contribué à faire baisser les actions après les résultats de février.

Le marché évalue également les pressions externes sur les dépenses des restaurants. Selon Reuters, les actions de Chipotle et d'autres restaurants ont chuté en mars à la suite de la flambée des prix du pétrole, car l'augmentation des coûts du carburant peut peser sur les consommateurs et accroître les coûts de livraison et d'intrants.

Dans le même temps, Reuters note que les restaurants sont restés un point positif dans la croissance de l'emploi aux États-Unis, ce qui suggère que la demande ne s'est pas effondrée, mais que les consommateurs sont toujours plus sélectifs et soucieux de la valeur qu'ils ne l'étaient dans les premières phases de la reprise.

Chipotle poursuit son expansion à long terme, ce qui est important pour la valorisation. La société a terminé l'année 2025 avec 4 056 restaurants et a ouvert un nombre record de 334 établissements appartenant à la société au cours de l'année, dont 257 avec un Chipotlane, tandis que la direction a également annoncé que les résultats du premier trimestre 2026 seront publiés le 29 avril.

Voici pourquoi l'action Chipotle pourrait se redresser jusqu'en 2028 si le trafic se stabilise, si les nouveaux magasins continuent de se multiplier et si les marges se maintiennent à un niveau plus élevé que ce que le marché prévoit actuellement.

Ce que dit le modèle pour l'action Chipotle

Nous avons analysé le potentiel de hausse de l'action Chipotle en utilisant des hypothèses d'évaluation basées sur l'expansion régulière des unités, la résilience de l'économie au niveau des restaurants et la capacité continue à générer des liquidités même dans un environnement de consommation plus lent.

Sur la base d'estimations de croissance annuelle des revenus de 8,0 %, de marges d'exploitation de 15,7 % et d'un multiple C/B normalisé de 28,1x, le modèle prévoit que l'action Chipotle pourrait passer de 32 $ à 46 $ par action.

Cela représenterait un rendement total de 42,7 %, soit un rendement annualisé de 13,8 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CMG :

1. Croissance du chiffre d'affaires : 8%

Le chiffre d'affaires de Chipotle est toujours solide, mais il a clairement ralenti. Le chiffre d'affaires a augmenté de 5,4 % en 2025 pour atteindre 11,9 milliards de dollars, et la société a déclaré que l'augmentation était principalement due à l'ouverture de nouveaux restaurants plutôt qu'à la croissance des ventes à magasins comparables. C'est important, car cela montre que la marque peut encore se développer, mais la demande à court terme dans les magasins existants est plus faible qu'auparavant.

La croissance des magasins reste le principal moteur. Chipotle a ouvert un nombre record de 334 restaurants appartenant à la société en 2025, et 257 d'entre eux comprenaient un Chipotlane, que la direction considère depuis longtemps comme un important facteur de commodité et de débit. Plus d'unités soutiennent la croissance du chiffre d'affaires même lorsque les compteurs sont faibles, et elles élargissent également l'empreinte nationale de la marque.

Le défi est le trafic. Les ventes de restaurants comparables ont baissé de 1,7 % en 2025, et les comps du quatrième trimestre ont baissé de 2,5 %, de sorte que l'entreprise a besoin soit d'une reprise du trafic, soit d'une plus grande productivité des nouveaux magasins pour réaccélérer.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de croissance du chiffre d'affaires de 8,0 %, qui reflète la poursuite de l'expansion mais respecte également le ralentissement de la demande décrit par la direction pour 2026.

2. Marges d'exploitation : 15.7%

Chipotle reste un opérateur solide, mais les marges n'augmentent plus comme elles l'ont fait au cours des années précédentes. La marge d'exploitation était de 16,9 % en 2025, en baisse par rapport à 17,3 % en 2024, et la marge d'exploitation du quatrième trimestre est passée de 14,6 % à 14,1 %. Selon Reuters, l'inquiétude vient en partie du fait que les hausses modestes des prix des menus pourraient ne pas compenser entièrement l'inflation des salaires et des denrées alimentaires en 2026.

Malgré cela, le modèle sous-jacent reste attractif. La marge d'exploitation au niveau des restaurants était de 25,4 % pour l'ensemble de l'année 2025, et le BPA dilué ajusté a encore augmenté au cours du trimestre malgré des comps plus faibles. Cela indique aux investisseurs que Chipotle dispose toujours d'un pouvoir de fixation des prix significatif, d'avantages d'échelle et d'un contrôle des coûts discipliné par rapport à de nombreux restaurants comparables.

Les marges dépendront probablement de l'amélioration du trafic pour absorber l'inflation et les dépenses liées à la marque. La direction a déclaré qu'elle restait confiante dans son plan stratégique 2026 lorsqu'elle a annoncé les changements de direction en janvier, mais le marché veut des preuves dans les chiffres.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 15,7 %, ce qui est inférieur au dernier niveau LTM et permet donc d'exercer une certaine pression plutôt que de supposer un retour rapide.

3. Multiple P/E de sortie : 28,1x

Chipotle se négocie toujours à un multiple de prime, mais cette prime est plus faible qu'elle ne l'était auparavant. Le ratio cours/bénéfice à terme de l'action est d'environ 28,1x dans les données de marché fournies, alors que l'évaluation historique dans le modèle guidé était sensiblement plus élevée. Cette remise à zéro permet d'expliquer pourquoi une action qui a chuté peut encore afficher des rendements modélisés décents sans nécessiter d'hypothèses agressives.

Les investisseurs continuent de payer pour Chipotle parce que la marque a une forte croissance unitaire, un menu différencié et une génération de trésorerie substantielle. L'entreprise a généré environ 1,45 milliard de dollars de flux de trésorerie disponible en 2025, même après que les dépenses d'investissement aient augmenté pour atteindre environ 666 millions de dollars. Cette combinaison de croissance et de flux de trésorerie contribue à soutenir une prime par rapport à de nombreux noms de restaurants.

Il existe toujours un risque de valorisation si le trafic reste faible. Reuters a également rapporté que Pershing Square a dissous sa position sur Chipotle au cours du trimestre, ce qui renforce l'idée que certains investisseurs de premier plan voient de meilleures opportunités à court terme ailleurs.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de 28,1x pour le ratio cours/bénéfice de sortie, ce qui reflète la qualité de Chipotle mais aussi une vision du marché plus modérée qu'au cours des années précédentes.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CMG au cours des 12 prochains mois montrent des résultats variés en fonction des tendances du trafic, de l'exécution des marges et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : le trafic reste faible et les investisseurs continuent de prendre en compte le ralentissement de la croissance des ventes des magasins comparables → 10,5 % de rendement annuel.

- Cas moyen : Chipotle continue d'agrandir ses restaurants et la demande se stabilise progressivement → 14,2 % de rendement annuel

- Cas élevé : les transactions se redressent plus rapidement, la pression sur les marges s'atténue et le sentiment s'améliore → 17,7 % de rendement annuel

À l'avenir, l'action CMG sera probablement négociée sur la base de quelques questions spécifiques. Les investisseurs voudront voir si le trafic s'améliore, si les prix des menus restent disciplinés et si les ouvertures de nouveaux restaurants continuent de soutenir la croissance du chiffre d'affaires.

Le prochain rapport sur les bénéfices, le 29 avril, devrait être particulièrement important car il donnera au marché une lecture plus claire de la demande des consommateurs, de la stabilité des marges et de la capacité de Chipotle à retrouver son élan après la récente remise à zéro.

Voir ce que les analystes pensent de l'action CMG en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Chipotle Mexican Grill, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez CMG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CMG ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Chipotle Mexican Grill sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !