Principaux enseignements :

- UPS est en train de remodeler son réseau et sa clientèle, et la direction a déclaré que 2026 devrait être un "point d'inflexion" alors que la société achève la baisse du volume d'Amazon et se concentre sur des revenus de meilleure qualité.

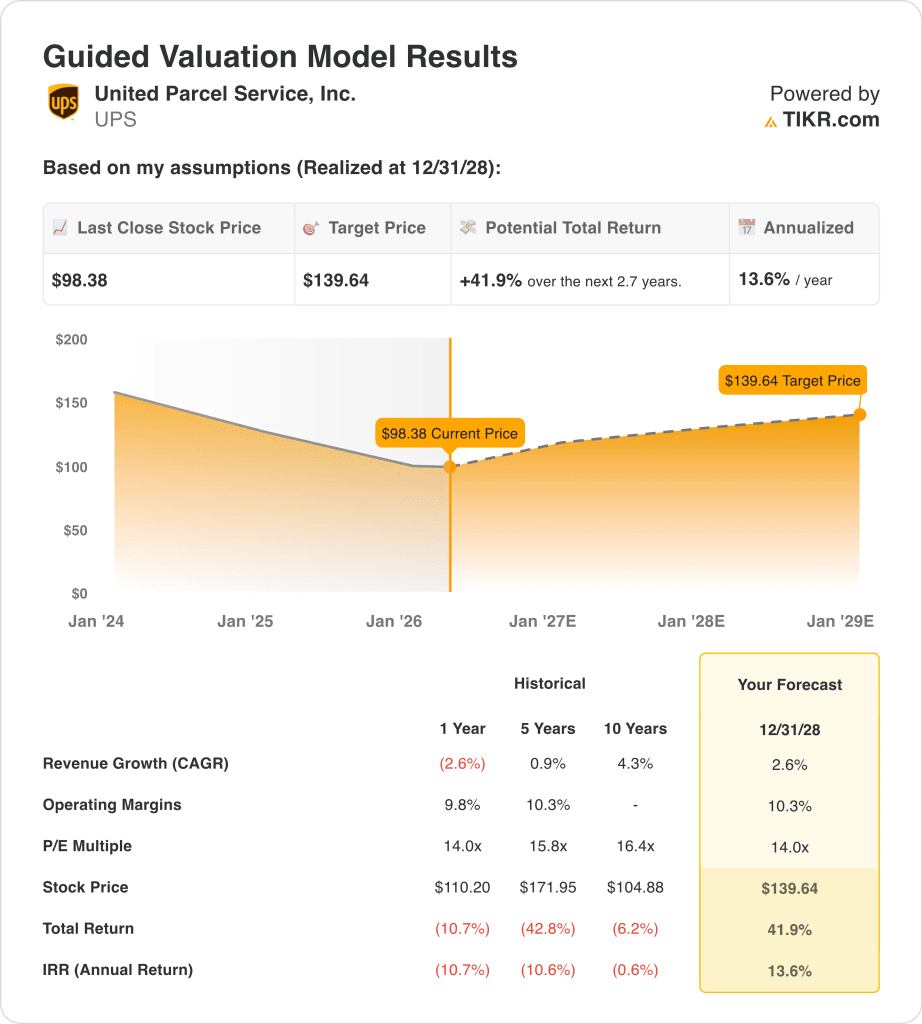

- L'action UPS pourrait raisonnablement atteindre 140 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 41,9 % par rapport au cours actuel de 98 $, avec un rendement annualisé de 13,6 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

United Parcel Service (UPS) est de nouveau au centre de l'attention parce que les investisseurs essaient de décider si la société a finalement passé le pire de sa remise à zéro des volumes. En janvier, UPS a déclaré un chiffre d'affaires de 24,5 milliards de dollars pour le quatrième trimestre 2025, supérieur aux attentes des analystes, mais a également déclaré qu'il supprimerait jusqu'à 30 000 emplois et fermerait 24 installations en 2026, car il réduit le volume d'Amazon, qui génère des marges plus faibles.

Les dernières données d'exploitation ont également été mitigées par segment. Au quatrième trimestre, le chiffre d'affaires du marché intérieur américain a chuté de 3,2 % en raison de la baisse du volume, mais le revenu par pièce a augmenté de 8,3 %, tandis que le chiffre d'affaires du marché international a augmenté de 2,5 % et le revenu par pièce a augmenté de 7,1 %. Le chiffre d'affaires de Supply Chain Solutions a chuté de 12,7 %, principalement en raison de la baisse du volume de Mail Innovations, ce qui montre qu'UPS continue de travailler sur des activités plus faibles et de moindre valeur.

Le mois de mars a apporté quelques nouveaux signaux pour les investisseurs. UPS a ouvert un centre logistique de 100 millions de dollars à Taïwan, son plus gros investissement en Asie-Pacifique, pour servir des clients de haute technologie comme les sociétés de semi-conducteurs, mais la société a également retiré son dernier programme de rachat de chauffeurs dans le centre des États-Unis suite aux pressions exercées par les Teamsters.

Ces événements sont importants car ils montrent qu'UPS continue d'investir dans de meilleures opportunités logistiques à long terme dans le domaine du fret et des soins de santé, alors que les problèmes de main-d'œuvre et de restructuration font toujours partie de l'histoire à court terme. Le contexte général reste compliqué. FedEx a déclaré en mars que la demande mondiale se maintenait malgré l'augmentation des coûts du carburant, tandis que l'U.S. Postal Service a demandé une augmentation temporaire de 8 % du prix des colis et a noté que les surcharges carburant d'UPS et de FedEx étaient déjà beaucoup plus élevées.

Voici pourquoi l'action UPS pourrait continuer à se redresser jusqu'en 2028 si la société prouve que les activités à faible volume et à rendement élevé peuvent soutenir des marges et des flux de trésorerie plus stables.

Ce que dit le modèle pour l'action UPS

Nous avons analysé le potentiel de hausse de l'action UPS en utilisant des hypothèses d'évaluation basées sur la réinitialisation de son réseau, l'amélioration de la qualité de ses revenus et sa capacité à maintenir ses marges tout en connaissant une croissance plus lente que lors des cycles précédents.

Sur la base d'une croissance annuelle estimée à 2,6 % du chiffre d'affaires, de marges d'exploitation de 10,3 % et d'un multiple C/B normalisé de 14,0x, le modèle prévoit que l'action UPS pourrait passer de 98 à 140 dollars par action.

Cela représenterait un rendement total de 41,9 %, soit un rendement annualisé de 13,6 % au cours des 2,7 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action UPS :

1. Croissance du chiffre d'affaires : 2,6

UPS n'est plus dans une phase d'expansion à fort volume, ce qui est essentiel pour l'évaluation. Le chiffre d'affaires a chuté de 2,6 % en 2025 pour atteindre 88,7 milliards de dollars, et les prévisions de l'entreprise pour 2026 tablaient sur un chiffre d'affaires d'environ 89,7 milliards de dollars. Ces perspectives n'indiquent qu'une croissance modeste du chiffre d'affaires, mais elles reflètent également la stratégie de la direction consistant à réduire les expéditions moins rentables d'Amazon plutôt que de rechercher le volume à tout prix.

Les données par segment confirment ce point de vue. Le chiffre d'affaires ajusté de l'année 2025 pour le marché intérieur américain a diminué de 1,7 %, tandis que le chiffre d'affaires ajusté pour le marché international a augmenté de 7,1 % et que le chiffre d'affaires ajusté pour les solutions de la chaîne d'approvisionnement a chuté de 13,7 %. En d'autres termes, UPS s'appuie davantage sur la tarification, le mix et la force internationale, tandis que certaines activités anciennes ou de moindre qualité se réduisent.

Les nouveaux investissements sont toujours importants pour la croissance. L'expansion du hub de Taïwan montre qu'UPS cible les flux d'expédition de semi-conducteurs et de technologies, et la direction continue de mettre l'accent sur les opportunités en matière de santé, d'international et de logistique haut de gamme pour une meilleure utilisation du réseau.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de croissance du chiffre d'affaires de 2,6 %, ce qui correspond à une entreprise de logistique mature qui donne la priorité à la qualité et au rendement plutôt qu'au nombre de colis bruts.

2. Marges d'exploitation : 10.3%

Les marges sont au cœur de la thèse actuelle. UPS a déclaré une marge d'exploitation consolidée de 10,5 % au quatrième trimestre 2025 et a prévu une marge d'exploitation ajustée non GAAP d'environ 9,6 % pour l'ensemble de l'année 2026, tandis que la direction a déclaré que 2026 devrait être un point d'inflexion pour la croissance et l'expansion soutenue des marges après l'achèvement de la descente d'Amazon.

Les chiffres récents montrent à la fois une pression et une stabilisation. En 2025, le bénéfice d'exploitation a augmenté de 6,4 % pour atteindre 8,5 milliards de dollars, et la marge d'exploitation annuelle s'est améliorée pour atteindre 9,6 %, contre 8,8 % sur une base LTM dans les données terminales, mais les marges des segments nationaux et internationaux étaient encore inférieures à celles de l'année précédente au quatrième trimestre. UPS améliore clairement son efficacité, mais n'a pas encore retrouvé les niveaux de rentabilité du cycle précédent.

La main-d'œuvre et les restructurations resteront un élément de l'équation. Reuters a déclaré qu'UPS avait prévu jusqu'à 30 000 suppressions d'emplois et 24 fermetures de sites, tandis que la question du rachat des chauffeurs montre que l'aspect social de la remise à zéro est toujours contesté.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 10,3 %, ce qui est légèrement supérieur à la dernière marge LTM et suppose une exécution régulière plutôt qu'un brusque retour en arrière.

3. Multiple P/E de sortie : 14x

UPS n'a plus le multiple plus élevé qu'elle avait pendant le boom des colis pandémiques. L'action se négocie à environ 14,0x les bénéfices à terme dans l'instantané final, ce qui est inférieur à ses propres niveaux historiques de C/B sur 5 ans et 10 ans indiqués dans le modèle d'évaluation guidé. Ce multiple inférieur reflète le ralentissement de la croissance, le risque de restructuration et la préférence du marché pour des histoires cycliques plus propres à l'heure actuelle.

Dans le même temps, UPS présente toujours des caractéristiques qui justifient une évaluation respectable. La société a généré 8,5 milliards de dollars de flux de trésorerie d'exploitation en 2025, versé un dividende trimestriel de 1,64 dollar et terminé l'année avec un rendement du dividende indiqué de 6,7 % dans l'instantané terminal. Cette combinaison de flux de trésorerie, d'échelle et de rendement pour les actionnaires explique pourquoi l'action peut encore sembler attrayante lorsque le sentiment s'améliore.

Les entreprises comparables sont également importantes pour le contexte. Reuters a rapporté que FedEx a dépassé UPS en valeur de marché en mars, les investisseurs récompensant les commentaires plus stables de FedEx sur la demande et les progrès en matière de coûts, ce qui montre à quel point le marché peut changer rapidement entre les noms de la logistique.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de 14,0x pour le ratio cours/bénéfice de sortie, qui reflète le profil mature d'UPS, l'attrait des revenus et le fait que les investisseurs ont encore besoin de preuves que la stratégie de réinitialisation des marges fonctionne.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

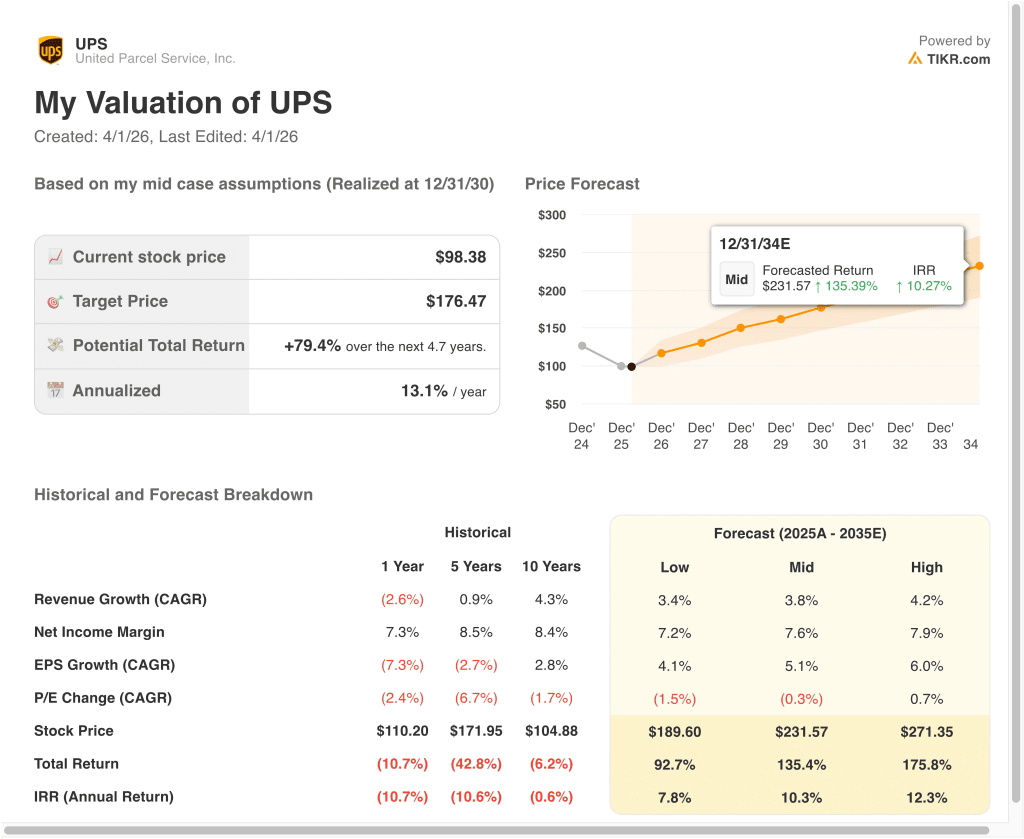

Différents scénarios pour l'action UPS jusqu'en 2035 montrent des résultats variés en fonction de la reprise des volumes, de l'exécution des marges et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les volumes restent faibles et les prix ne parviennent pas à compenser entièrement la pression des coûts → 7,8 % de rendement annuel.

- Cas moyen : UPS continue d'améliorer la qualité de son chiffre d'affaires et procède à une remise à zéro de son réseau → 10,3 % de rentabilité annuelle

- Cas élevé : Les marges se redressent plus rapidement, et la logistique internationale et des soins de santé génère un meilleur mix → 12,3 % de rendement annuel

Même dans le cas le plus prudent, l'action UPS offre des rendements positifs grâce à son réseau mondial, à ses relations solides avec les entreprises et à ses dividendes. La question clé est de savoir si l'entreprise peut prouver qu'une exposition moindre à Amazon et un réseau allégé se traduiront par une meilleure qualité des bénéfices au fil du temps. C'est pourquoi l'action se négocie davantage comme une histoire de restructuration que comme une simple reprise macroéconomique du transport maritime.

À l'avenir, l'action UPS sera probablement axée sur quelques points de contrôle clairs. Les investisseurs voudront savoir, lors de la conférence téléphonique sur les résultats du 28 avril, si les tendances en matière de volume, de prix et de progression des marges sont conformes aux prévisions pour 2026, et si les investissements logistiques à Taïwan et dans le secteur des soins de santé contribuent à l'amélioration du mix. Si la direction peut montrer que la réinitialisation des revenus est en grande partie derrière elle, l'action pourrait continuer à progresser à partir d'une base plus basse.

Voir ce que les analystes pensent de l'action UPS en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans United Parcel Service, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez UPS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre UPS ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser United Parcel Service sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !