Statistiques clés de l'action Waste Management

- Fourchette de 52 semaines : 194,1 $ à 248,1

- Prix actuel : 235,4

- Objectif supérieur de la rue : 285

Que s'est-il passé ?

Waste Management, Inc.(WM), la plus grande entreprise de collecte et d'élimination des déchets en Amérique du Nord, a franchi un seuil structurel en 2025 en poussant les dépenses d'exploitation en dessous de 60% des revenus pour la première fois dans l'histoire de l'entreprise, même si elle a absorbé l'acquisition des déchets médicaux de Stericycle, avec des actions se négociant à 235,42 $.

Le 29 janvier, WM a publié les résultats du quatrième trimestre 2025 qui ont manqué les estimations de revenus à 6,31 milliards de dollars par rapport au consensus de 6,39 milliards de dollars, tout en produisant une marge trimestrielle record d'EBITDA d'exploitation de 31,3 % et une marge d'EBITDA de collecte et d'élimination de 39 %, la plus élevée de l'histoire de l'entreprise.

L'histoire des coûts structurels en est la preuve la plus évidente : WM a atteint 59,5% de dépenses d'exploitation en pourcentage du chiffre d'affaires pour l'ensemble de l'année, grâce à l'automatisation de la flotte, une plate-forme de camions connectés donnant aux gestionnaires une visibilité en temps réel sur les itinéraires, et une rotation des conducteurs tombant à 15,7% au quatrième trimestre, tandis que l'activité de recyclage a enregistré une croissance de 22% de l'EBITDA malgré la chute de près de 20% des prix des matières premières.

Le 3 mars, le conseil d'administration de WM a accordé des unités d'actions de performance annuelles et des options d'achat d'actions à son équipe de direction, avec des paiements PSU liés à 50% à la génération de flux de trésorerie et à 50% au rendement total pour les actionnaires par rapport au S&P 500, mesuré jusqu'au 31 décembre 2028, alignant directement les incitations de la direction sur l'inflexion du flux de trésorerie disponible déjà en cours.

De plus, le PDG James C. Fish Jr. a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " nous sommes bien placés pour convertir une plus grande partie de nos bénéfices en valeur actionnariale à long terme ", ancrant directement ses remarques aux prévisions de l'entreprise pour 2026, à savoir une croissance de près de 30 % du flux de trésorerie disponible pour atteindre 3,8 milliards de dollars et 3,5 milliards de dollars de rendement actionnarial prévu par le biais de dividendes et de rachats d'actions.

La position concurrentielle de WM au cours des trois à cinq prochaines années se compose de trois forces convergentes : l'augmentation du flux de trésorerie disponible de 2,94 milliards de dollars en 2025 vers une contribution d'EBITDA durable d'environ 1 milliard de dollars d'ici 2027 grâce aux investissements dans le gaz naturel renouvelable et le recyclage, les SG&A de Healthcare Solutions diminuant de 25% lors de l'acquisition vers l'objectif principal de 9% de la société, et un programme de rachat d'actions de 3 milliards de dollars à partir du premier trimestre 2026 que la direction a confirmé comme étant un programme récurrent, et non un événement ponctuel.

Le point de vue de Wall Street sur l'action WM

Le premier ratio de dépenses d'exploitation annuel inférieur à 60 % de WM débloque directement les mathématiques qui sous-tendent les prévisions de l'entreprise pour 2026 : EBITDA de 8,21 milliards de dollars estimé cette année, en hausse de 8,2% par rapport à 7,58 milliards de dollars en 2025, sur un chiffre d'affaires en croissance de seulement 5,1%.

Pendant ce temps, la réinitialisation structurelle des coûts, entraînée par l'automatisation de la flotte, la logistique des camions connectés et les SG&A de Healthcare Solutions en baisse de 25% lors de l'acquisition vers l'objectif principal de 9% de la société, soutient la croissance normalisée du BPA de 7,50 $ en 2025 à une estimation de 8,21 $ en 2026 et de 9,36 $ en 2027.

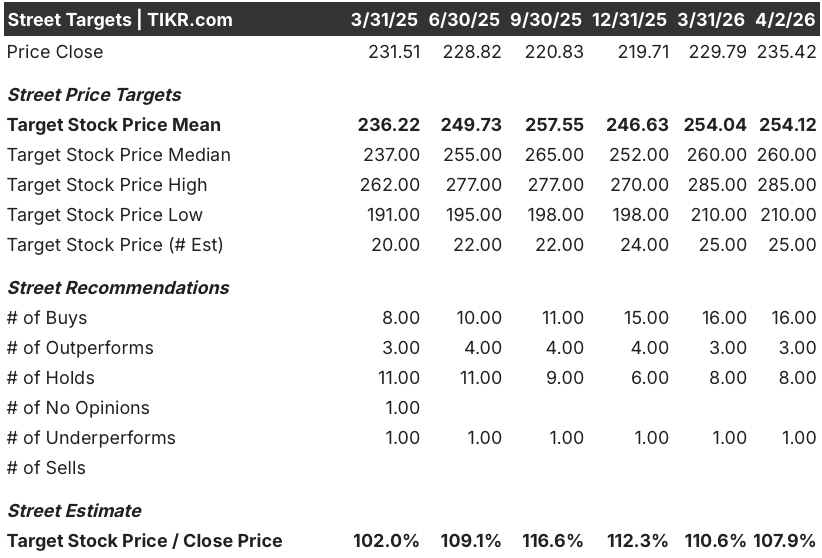

Seize analystes ont des notes d'achat sur WM contre huit Holds et un Underperform sur 25 estimations, avec un objectif de prix moyen de 254,12 $ impliquant 7,9% de hausse par rapport à la clôture du 2 avril, alors que Wall Street évalue l'inflexion du FCF et le programme de retour à l'actionnaire de 3,5 milliards de dollars pour 2026.

L'écart entre l'objectif inférieur de 210 $ et l'objectif supérieur de 285 $ reflète un véritable scénario binaire : le scénario haussier prévoit une normalisation des frais de vente et d'administration de Healthcare Solutions et une remontée des prix des matières premières de recyclage à partir de 62 $ la tonne, tandis que le scénario baissier suppose que les coûts d'intégration de Stericycle persistent et que les vents contraires de la note de crédit se maintiennent au second semestre.

Que dit le modèle de valorisation ?

Le modèle TIKR de cas moyen vise $388.04 en décembre 2030, en supposant un CAGR de revenus de 5,3% et des marges de revenus nets augmentant à 14,6%, justifiées directement par la réinitialisation structurelle des coûts d'exploitation et la production de gaz naturel renouvelable doublant en 2026 avec l'entrée en service de nouvelles installations.

À environ 28,9x le FCF estimé pour 2026 (235,42 $ sur 3,77 milliards de FCF) contre une marge de FCF passant de 11,7% en 2025 à 14,2% en 2026 et 14,8% en 2027, WM se négocie modestement au-dessus de son propre multiple de FCF moyen sur 5 ans pour une entreprise dont la structure de coûts vient de se réinitialiser définitivement à la baisse, ce qui rend l 'action WM équitablement évaluée aujourd'hui avec un chemin clair vers une réévaluation lorsque l'intégration de Stericycle sera terminée et que l'EBITDA de durabilité approchera 1 milliard de dollars d'ici 2027.

Le programme de rachat d'actions de 3 milliards de dollars débutant au premier trimestre 2026, combiné à l'objectif intermédiaire de TIKR de 388,04 $ ancré à 9,9 % de TCAC du BPA jusqu'en 2030, justifie l'hypothèse de TRI annualisé de 11,1 % du modèle, car la conversion du FCF au-dessus de 46 % de l'EBITDA fournit le capital nécessaire pour financer simultanément les rendements et les dépenses d'investissement liées à la croissance de la viabilité.

La décision de la direction de lier les paiements PSU des cadres à 50 % à la génération de flux de trésorerie jusqu'en décembre 2028 indique directement que l'inflexion du FCF est la mesure de la carte de pointage interne, et pas seulement un sujet de discussion pour les analystes.

Le risque clé est le blocage de l'intégration de Healthcare Solutions : si les SG&A dans ce segment ne parviennent pas à diminuer de 20,8% vers l'objectif de 9%, la thèse de l'expansion de la marge EBITDA se brise et l'estimation de 8,21 milliards de dollars pour 2026 devient inatteignable.

WM publie les résultats du T1 2026 le 28 avril, et le chiffre à surveiller est la marge d'EBITDA d'exploitation par rapport à la base de référence de 30,1% pour l'ensemble de l'année 2025, en particulier si les SG&A de Healthcare Solutions poursuivent leur déclin séquentiel par rapport au taux de sortie de 20,8% du T4.

Devriez-vous investir dans Waste Management, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action WM et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Waste Management, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action WM sur TIKR gratuitement →