Chiffres clés de l'action FedEx

- Fourchette de 52 semaines : 194,3 $ à 392,9

- Prix actuel : 361,6

- Objectif supérieur de la rue : 479

Ce qui s'est passé ?

FedEx Corporation (FDX), le réseau mondial de livraison de colis et de fret, vient de réaliser son pic de saison le plus rentable de l'histoire de l'entreprise, relevant ses prévisions de BPA ajusté pour l'exercice 2026 de 17,80 à 19,00 dollars à 19,30 à 20,10 dollars, tout en se négociant à 361,63 dollars.

Lors de son appel de résultats du troisième trimestre du 19 mars, FedEx a déclaré un chiffre d'affaires trimestriel de 24 milliards de dollars, en hausse de 8,1% en glissement annuel, avec un BPA ajusté de 5,25 $ dépassant de 27% le consensus des analystes de 4,14 $, même si sa flotte de fret MD-11 est restée clouée au sol à la suite d'un accident survenu en novembre 2025 qui a déclenché un arrêt de sécurité de l'Administration fédérale de l'aviation.

Le segment Express, qui livre des expéditions sensibles au temps à des prix élevés et génère les marges d'exploitation les plus importantes de FedEx, est à l'origine de ce résultat grâce à une croissance de 5 % du volume des colis aux États-Unis, à une augmentation de 5 % du rendement national et à une croissance de 14 % des revenus du fret prioritaire international liée à la stratégie du réseau aérien Tricolor, une nouvelle conception qui achemine les marchandises de qualité supérieure, les marchandises différées et les marchandises des partenaires à travers trois systèmes codés par couleur afin de maximiser les facteurs d'occupation.

Le PDG Raj Subramaniam a déclaré lors de la conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026 que " cette période de pointe est la plus rentable de l'histoire de FedEx ", attribuant directement ce résultat à une meilleure discipline en matière de prévisions, à une gestion plus rigoureuse de la qualité des revenus et aux premiers bénéfices de Network 2.0, l'effort pluriannuel visant à combiner les anciennes opérations de livraison Express et Ground au sein d'un réseau de surface unifié.

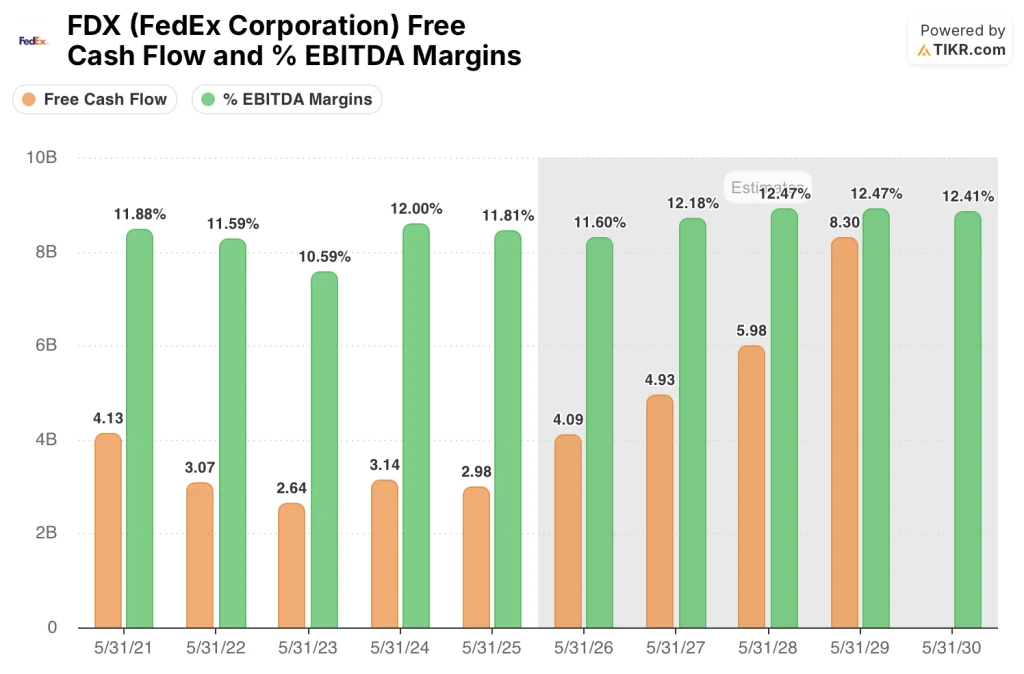

Network 2.0 et la scission prévue le 1er juin de FedEx Freight, qui gère les gros envois par camion et deviendra une société publique autonome, représentent les deux catalyseurs structurels qui, selon la direction, devraient générer 2 milliards de dollars d'économies cumulées d'ici la fin 2027 et 6 milliards de dollars de flux de trésorerie disponible ajusté d'ici l'exercice 2029, contre une estimation de 4,09 milliards de dollars au cours de l'exercice 2026.

L'avis de Wall Street sur l'action FedEx

Les prévisions revues à la hausse obligent les analystes à modéliser une entreprise qui accroît sa rentabilité, même en dépit d'un vent contraire dû au MD-11, qui représente 120 millions de dollars pour le trimestre et jusqu'à 55 millions de dollars de plus pour le quatrième trimestre.

L'inflexion du flux de trésorerie disponible de FDX est la preuve la plus évidente que la transformation fonctionne : TIKR estime que le FCF va presque tripler, passant de 2,98 milliards de dollars pour l'exercice 2025 à 8,30 milliards de dollars pour l'exercice 2029, avec des marges de FCF passant de 3,4 % à 7,8 %, les économies du Réseau 2.0 comprimant la base de coûts plus rapidement que le chiffre d'affaires n'augmente.

Les marges EBITDA racontent la même histoire à un niveau supérieur : La marge EBITDA de FDX se maintient à 11,6 % pour l'exercice 2026 avant d'augmenter à 12,5 % pour l'exercice 2028 et de se maintenir à ce niveau jusqu'à l'exercice 2029, ce qui indique que les réductions de coûts découlant de Network 2.0 et de la rotation du fret sont structurelles et non cycliques.

Dix-neuf analystes considèrent FDX comme une valeur d'achat ou de surperformance, contre neuf de maintien et deux de vente, avec un objectif de prix moyen de 402,57 $, ce qui implique une hausse de 11,3 % par rapport aux niveaux actuels ; le scénario haussier à 479 $ reflète le crédit complet pour la rotation du fret, l'achèvement de Network 2.0 et le redressement des marges en Europe.

Wells Fargo à 450 $ et TD Cowen à 426 $ ancrent le haut de la fourchette autour de la surperformance soutenue de l'unité Express en termes de volume et de prix, tandis que Morningstar à 272 $ de juste valeur ancre le bas de la fourchette sur les inquiétudes que la hausse des prix du pétrole et les perturbations au Moyen-Orient compriment la demande avant que la transformation ne produise ses effets.

Se négociant à environ 18,4 fois les bénéfices à terme contre 14,6 fois pour UPS, FDX commande une prime significative par rapport à son concurrent le plus proche, bien que l'écart reflète une trajectoire de bénéfices fondamentalement différente : Le modèle de TIKR prévoit une croissance annuelle du BPA normalisé d'environ 15 % jusqu'à l'exercice 2029, alors que le profil d'UPS est stable, voire en baisse, ce qui laisse FDX assez bien valorisée par rapport au différentiel de croissance, malgré le multiple supérieur.

Les finances de FedEx : L'expansion des marges en marche

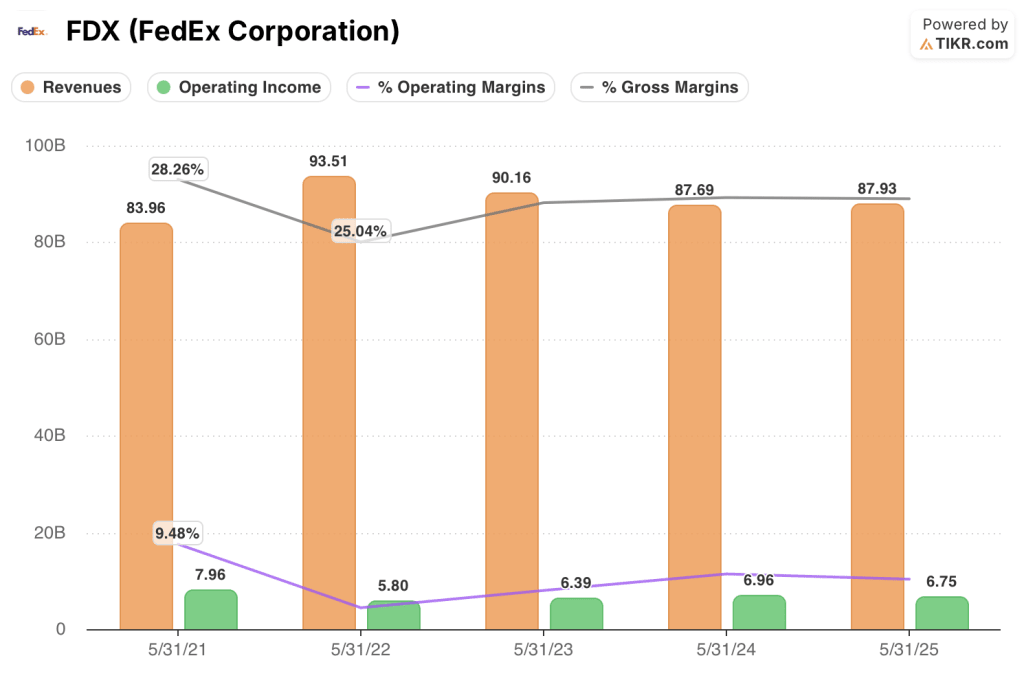

Le revenu d'exploitation de FDX est passé d'un creux de 5,80 milliards de dollars pour l'exercice 2022 à 6,75 milliards de dollars pour l'exercice 2025, les marges d'exploitation suivant le même arc de 6,2 % vers le niveau de 7,9 % observé pour la dernière fois au cours de l'exercice 2021.

Le redressement de la marge brute de 25,0 % pour l'exercice 2022 à 27,3 % pour l'exercice 2025 indique que la stratégie de qualité des revenus de FDX, ancrée dans la réorientation du mix B2B et la discipline en matière de rendement, se traduit déjà dans le compte de résultat avant la mise en place complète du réseau 2.0.

Les revenus ont augmenté au cours de l'exercice 2026 après deux années consécutives de contraction, TIKR estimant à 93,47 milliards de dollars cette année et à 106,26 milliards de dollars pour l'exercice 2029, la croissance verticale B2B dans les secteurs de la santé, de l'automobile, de l'aérospatiale et de la logistique des centres de données remplaçant le volume B2C à faible marge dont FDX s'est délibérément débarrassé.

Que dit le modèle de valorisation ?

L'objectif intermédiaire de TIKR de 497,14 $ suppose un TCAC de 4,7 % pour les revenus et de 11,3 % pour le BPA normalisé jusqu'en mai 2030, avec des marges d'exploitation augmentant vers 12,5 % grâce à la densification du réseau 2.0, à l'augmentation du facteur de charge de Tricolor et aux réductions structurelles des coûts en Europe qui s'ajoutent simultanément.

FDX semble sous-évaluée aux niveaux actuels, le modèle TIKR impliquant un rendement total de 37,5 % sur 4,1 ans avec un TRI de 7,9 %, alors que l'action se négocie encore 8 % en dessous de son plus haut de 52 semaines de 392,86 $.

En outre, l'inflation des coûts du carburant due à la guerre en Iran et le ralentissement de la demande des consommateurs restent la principale vulnérabilité du modèle ; si le pétrole se maintient au-dessus de 100 $ le baril, les clients qui délaissent les services Express haut de gamme éroderaient directement la croissance du rendement qui alimente l'ensemble du pont des bénéfices.

La scission de FedEx Freight le 1er juin est le catalyseur à surveiller à court terme : une séparation nette qui isole l'activité de camionnage en tant qu'entité publique propre supprime le frein aux bénéfices que représente le volume difficile de LTL de Freight et met l'accent sur les opérations de colis nationales et internationales à marge plus élevée de FDX pour les investisseurs institutionnels.

Devriez-vous investir dans FedEx Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action FDX, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre FedEx Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FDX sur TIKR →