Principales statistiques pour l'action Marriott

- Fourchette de 52 semaines : 205,4 $ à 370

- Prix actuel : 331,9

- Cible maximale de la rue : 415

Que s'est-il passé ?

Marriott International(MAR), le plus grand opérateur hôtelier du monde avec près de 1,78 million de chambres réparties dans plus de 9 800 propriétés, navigue dans un environnement de demande bifurqué où une croissance record du luxe et une augmentation de 35% des frais de carte de crédit co-brandée sont compensées par une enquête antitrust au Royaume-Uni et un ralentissement des voyages gouvernementaux aux États-Unis, ce qui maintient l'action à 331,93 $ - bien en deçà de son record de février de 363,54 $.

Le 10 février, Marriott a déclaré un BPA ajusté de 2,58 $ pour le quatrième trimestre 2025, manquant l'estimation consensuelle de 2,61 $, tandis que le total des revenus bruts des frais a augmenté de 7% à 1,4 milliard de dollars et que l'EBITDA ajusté pour l'ensemble de l'année a augmenté de 8% à 5,38 milliards de dollars, ce qui est supérieur aux attentes.

Le catalyseur principal pour 2026 est une augmentation prévue de 35 % des frais de cartes de crédit co-marquées - des produits liés à la fidélité qui perçoivent des redevances de la part de partenaires de cartes comme Chase et American Express - en raison d'un taux de redevance renégocié et d'une croissance continue des dépenses élevées dans le cadre du programme Bonvoy de Marriott, qui compte 34 cartes et 11 pays, et qui compte actuellement 271 millions de membres.

Anthony Capuano, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 qu'"à l'échelle internationale, la demande de luxe est presque insatiable", puis l'a directement liée au pipeline record de Marriott, qui compte 610 000 chambres, dont 10 % dans le segment du luxe.

Un pipeline de développement de 610 000 chambres en hausse de 6 % d'une année sur l'autre, une accélération des prévisions de croissance nette des chambres de 4,5 % à 5 %, un effet d'entraînement de la Coupe du monde de la FIFA de 30 à 35 points de base du RevPAR mondial et des partenariats de distribution actifs en matière d'IA avec Google et OpenAI définissent collectivement le positionnement concurrentiel de Marriott jusqu'en 2030.

Le 2 mars, l'autorité britannique de la concurrence et des marchés a lancé une enquête pour savoir si Marriott, Hilton et IHG utilisaient l'outil d'analyse des données hôtelières de CoStar - une plateforme qui suit le taux d'occupation, les tarifs journaliers moyens et le revenu par chambre disponible - pour partager des informations tarifaires sensibles sur le plan concurrentiel, susceptibles de réduire la concurrence pour les consommateurs.

L'avis de Wall Street sur l'action MAR

L'augmentation de 35 % des frais liés aux cartes de crédit comarquées n'est pas un événement ponctuel - il s'agit d'une renégociation du taux de redevance qui augmente de façon permanente la part des frais que Marriott perçoit de Chase et American Express sur chaque dollar dépensé par ses 271 millions de membres Bonvoy, ce qui s'ajoute à une croissance de base à un chiffre des dépenses liées aux cartes.

Le BPA ajusté de 11,55 $ pour l'exercice 2026E de MAR implique une croissance de 15,2 % par rapport aux 10,02 $ de l'exercice 2025, soutenue par des prévisions de revenus bruts de frais de 5,9 à 5,96 milliards de dollars - une fourchette rendue crédible par le pipeline record de 610 000 chambres de Marriott, une augmentation de 35 % des redevances de cartes de crédit provenant de la renégociation de Bonvoy, et plus de 4,3 milliards de dollars de rachats d'actions planifiés comprimant davantage le dénominateur.

L'argumentaire repose sur trois moteurs de croissance :

- les frais de cartes de crédit co-marquées représentaient 13 % des frais bruts au cours de l'exercice 2025 et devraient atteindre 16 % au cours de l'exercice 2026 et environ 17 % au cours de l'exercice 2027, selon JP Morgan, une renégociation du taux de redevance qui fonctionne davantage comme une expansion permanente de la marge que comme un gain ponctuel ;

- le revenu brut des redevances devrait augmenter de 8 % à 10 % en 2026, avec une croissance du BPA ajusté prévue entre 13 % et 15 %, ce qui est nettement supérieur au taux de croissance du revenu, reflétant l'effet de levier opérationnel et une réduction significative du nombre d'actions à partir de plus de 4,3 milliards de dollars de remboursements de capital planifiés ;

- Jefferies a relevé son estimation des revenus de l'hébergement pour l'exercice 2026 à 7,62 milliards de dollars à la suite de l'impression du quatrième trimestre, citant la dynamique du pipeline avec plus de la moitié du pipeline de 610 000 chambres situées à l'international, où la croissance du RevPAR continue de dépasser celle des États-Unis.

L'analyse baissière porte moins sur les fondamentaux que sur la sensibilité macroéconomique et la surcharge réglementaire, avec l'enquête de la CMA sur le partage des données hôtelières avec CoStar qui introduit un risque sur les pratiques tarifaires au Royaume-Uni et potentiellement en Europe continentale, Morgan Stanley qui a réduit les objectifs de prix des hôtels en mars en citant des perspectives macroéconomiques prudentes, le RevPAR du gouvernement déjà en baisse de plus de 30% pendant les 43 jours de fermeture du gouvernement américain qui reste un frein structurel pour les propriétés nationales à service sélectif, et le RevPAR de la Grande Chine qui est resté stable en glissement annuel dans un contexte de faiblesse persistante du sentiment des consommateurs.

Onze analystes considèrent MAR comme un achat, 1 comme une surperformance, 13 comme un maintien, 1 comme une sous-performance et 1 comme une vente lors de l'instantané du 31 mars, avec un objectif moyen de 356,12 $ impliquant une hausse de 7,3 % par rapport à 331,93 $ - un consensus mitigé qui exclut largement les renouvellements potentiels des contrats Chase et American Express actuellement exclus des prévisions.

L'écart entre l'objectif de Jefferies à 415 $ et celui de la partie baissière à 269 $ reflète un réel désaccord : la renégociation des redevances représente-t-elle des bénéfices structurels durables ou une avancée qui comprime la hausse future une fois que les nouveaux contrats de cartes de crédit auront été signés et normalisés ?

Performance financière de Marriott International

Les recettes brutes de Marriott ont augmenté de 5% au cours de l'exercice 2025 pour atteindre 5,4 milliards de dollars, le revenu d'exploitation augmentant de 7,7% pour atteindre 4,14 milliards de dollars et les marges d'exploitation se maintenant à 59,3%, conformément à la reprise du creux de 58,1% de l'année précédente après un plongeon en 2024.

La stabilité des marges est notable compte tenu des 90 millions de dollars d'économies de coûts au-dessus des propriétés provenant de l'initiative de productivité de l'entreprise Marriott, qui a comprimé les frais de vente et d'administration de 1,94 milliard de dollars pour l'exercice 2024 à 1,87 milliard de dollars pour l'exercice 2025, même si la société a ajouté plus de 700 propriétés nettes à son système.

Les estimations prévisionnelles prévoient que le chiffre d'affaires passera de 26,19 milliards de dollars pour l'exercice 2025 à 27,91 milliards de dollars pour l'exercice 2026, avec des marges d'EBITDA passant de 20,6 % à 21,1 % ; une trajectoire qui soutient la fourchette de prévisions de l'EBITDA ajusté de 8 % à 10 %, soit 5,8 milliards de dollars à 5,9 milliards de dollars pour l'année.

La principale tension financière concerne les marges brutes, qui se sont contractées de 79,9 % au cours de l'exercice 2024 à 79,1 % au cours de l'exercice 2025 et qui sont restées stables ou en baisse depuis le pic de 79,9 % atteint en 2022 après le COVID, ce qui indique que le coût des revenus augmente légèrement plus vite que les revenus des frais - une dynamique qui mérite d'être surveillée à mesure que la Coupe du monde et les investissements dans la technologie de l'IA montent en flèche en 2026.

Que dit le modèle de valorisation ?

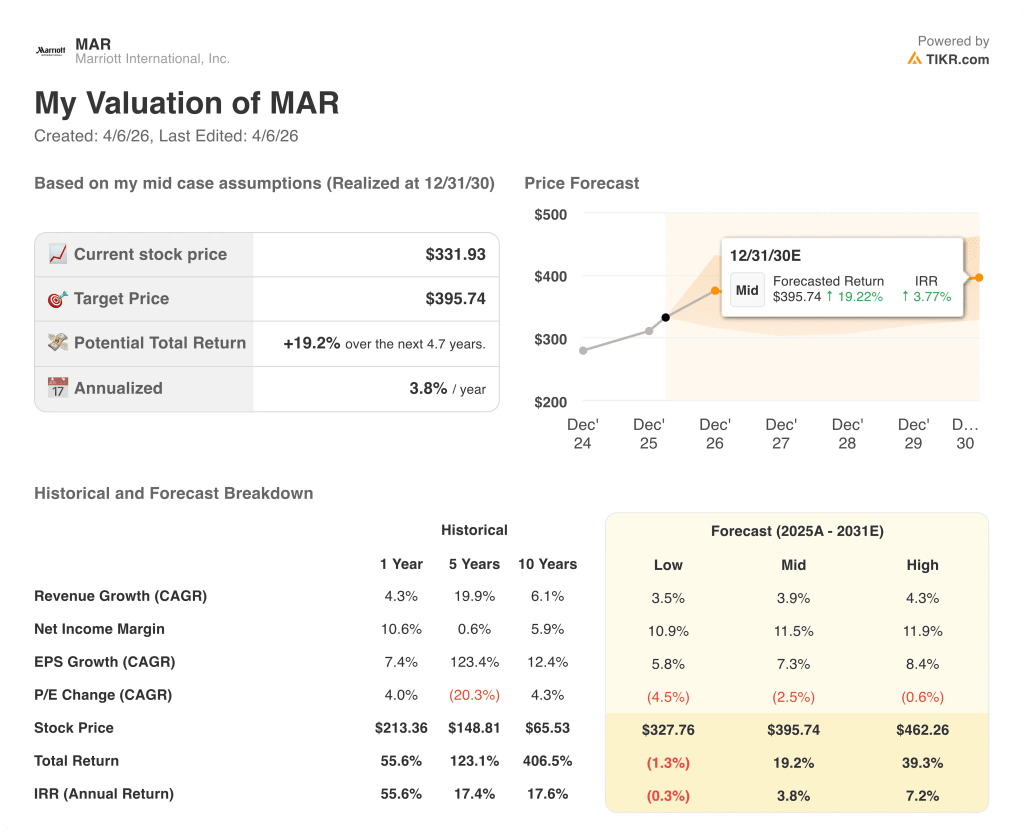

Le modèle TIKR assigne un objectif intermédiaire de 395,74 $ d'ici décembre 2030, fondé sur un TCAC du BPA de 7,3 % et une compression modeste du C/B de 2,5 % par an - un profil de rendement ancré par l'augmentation du taux de redevance de Bonvoy et une croissance nette des chambres de 4,5 % à 5 %, et non par l'expansion du nombre de chambres.

MAR semble légèrement sous-évalué aux niveaux actuels, se négociant à 28,7 fois le BPA de l'exercice 2026E, tandis que le scénario intermédiaire TIKR offre un rendement total de 19,2 % grâce à la seule croissance des bénéfices, sans qu'aucune revalorisation ne soit nécessaire pour atteindre 395,74 $.

Fixé à 28,7 fois les bénéfices à venir contre une croissance de 15,2 % du BPA en 2026 et un ratio PEG bien inférieur à 2,0x, le multiple actuel de MAR ne reflète pas encore le changement structurel des flux de redevances provenant de la renégociation des royalties de Bonvoy ou de l'effet RevPAR de la Coupe du monde, laissant MAR modérément sous-évalué par rapport à sa propre trajectoire de bénéfices à court terme.

Si le conflit au Moyen-Orient s'étend au-delà de la région ou si les coûts des vols liés au pétrole réduisent sensiblement la demande internationale, la contribution de 30 à 35 points de base du RevPAR de la Coupe du monde s'évapore et la faiblesse des voyages d'affaires pourrait s'aggraver.

Lorsque les résultats du troisième trimestre seront publiés, il faudra surveiller les revenus bruts de commissions par rapport aux prévisions de 5,9 à 5,96 milliards de dollars pour l'ensemble de l'année - toute révision à la hausse indique que les renouvellements de Chase et d'American Express sont en avance sur les hypothèses de prévisions dépouillées.

Devriez-vous investir dans Marriott International, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action MAR et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Marriott International, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action MAR sur TIKR →