Chiffres clés de l'action PEP

- Fourchette de 52 semaines : 127,6 $ à 171,5

- Prix actuel : 157

- Cible haute de la rue : 191

Que s'est-il passé ?

PepsiCo(PEP) a transformé son activité de snacks en Amérique du Nord en une histoire de croissance des volumes, en réduisant les prix de Lay's et Doritos jusqu'à 15% tout en verrouillant des gains d'espace d'étagère à deux chiffres chez les principaux détaillants, tout cela alors que l'action se négocie à 157,01 $ contre un plus haut de 52 semaines de 171,48 $.

Le 3 février, le PDG Ramon Laguarta a confirmé que les réductions de prix seraient appliquées immédiatement, ciblant les consommateurs à revenus faibles et moyens qui s'étaient détournés de Frito-Lay North America, la division américaine de l'entreprise spécialisée dans les snacks, qui génère environ la moitié de son chiffre d'affaires de 56 milliards de dollars pour l'Amérique du Nord.

En soutenant cet effort d'accessibilité, PepsiCo a affiché un revenu net de 29,34 milliards de dollars au quatrième trimestre, contre une estimation consensuelle de 28,97 milliards de dollars, avec un BPA de base de 2,26 dollars dépassant l'estimation IBES de 2,24 dollars, tandis que la marge d'exploitation de base a augmenté de plus de 100 points de base par rapport à la même période de l'année précédente.

En outre, Laguarta a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous nous attendons à ce que Frito-Lay augmente son volume, son chiffre d'affaires net et sa marge d'exploitation cette année", liant directement l'engagement à des gains d'espace en rayon à deux chiffres prenant effet lors des réinitialisations de magasins à partir de mars et avril 2026.

L'offensive du portefeuille à long cycle de PepsiCo, qui englobe les relances de Gatorade et de Quaker au second semestre 2026, l'activation d'un essai mondial de Lay's pour la Coupe du monde de la FIFA à l'été 2026, un programme de rachat d'actions de 10 milliards de dollars jusqu'en février 2030 et une augmentation annualisée de 4 % du dividende à 5,92 dollars par action, permet à l'entreprise de revenir à son algorithme de croissance organique du chiffre d'affaires à un chiffre et de croissance du BPA à un chiffre d'ici à la fin de l'année.

Le point de vue de Wall Street sur l'action PEP

Les baisses de prix et les gains d'espace en rayon qui ont permis à PepsiCo d'inverser la tendance du volume des collations en Amérique du Nord soutiennent directement l'estimation du BPA normalisé de 8,63 $ pour l'exercice 2026E du modèle TIKR, soit une reprise de 6 % par rapport aux 8,14 $ de l'exercice 2025, qui sont restés stables.

Frito-Lay North America, la division des snacks responsable d'environ la moitié des 56 milliards de dollars de revenus de PepsiCo en Amérique du Nord, est à l'origine d'une expansion de l'espace en rayon à partir de mars et avril 2026 que la direction a explicitement liée à la croissance de la marge d'exploitation pour l'année entière, tandis que PEP se négocie à 18,2x les bénéfices à terme contre environ 22,3x pour Coca-Cola(KO) malgré un taux de croissance du BPA normalisé comparable de 7,6% pour KO contre une reprise accélérée de 6% pour PepsiCo à partir d'un résultat plat pour l'année fiscale 2025.

A 157,01 dollars, PepsiCo se négocie à environ 18,2x le BPA normalisé de 8,63 dollars pour l'exercice 2026, ce qui représente une décote significative par rapport à Coca-Cola, qui affiche un multiple historiquement plus élevé bien qu'il ne prévoie qu'une croissance de 7 à 8 % du BPA ajusté en 2026, alors que la trajectoire de redressement de PepsiCo s'accélère.

Wall Street est prudemment constructif : 4 achats, 3 surperformances, 15 conservations, 1 vente et 1 sans opinion parmi 21 analystes, avec un objectif de prix moyen de 170,54 $, ce qui implique une hausse de 8,6 % par rapport aux niveaux actuels à mesure que la reprise des volumes gagne en crédibilité.

L'écart entre l'objectif baissier de 130,00 $ et l'objectif haussier de 191,00 $ reflète le binaire au centre de cette histoire : si les investissements de Frito-Lay dans l'accessibilité financière rétablissent la croissance des volumes comme prévu, le haut de la fourchette est réalisable, mais si la demande des consommateurs se détériore davantage, le plancher de 130 $ reflète un scénario de compression multiple.

Que dit le modèle d'évaluation ?

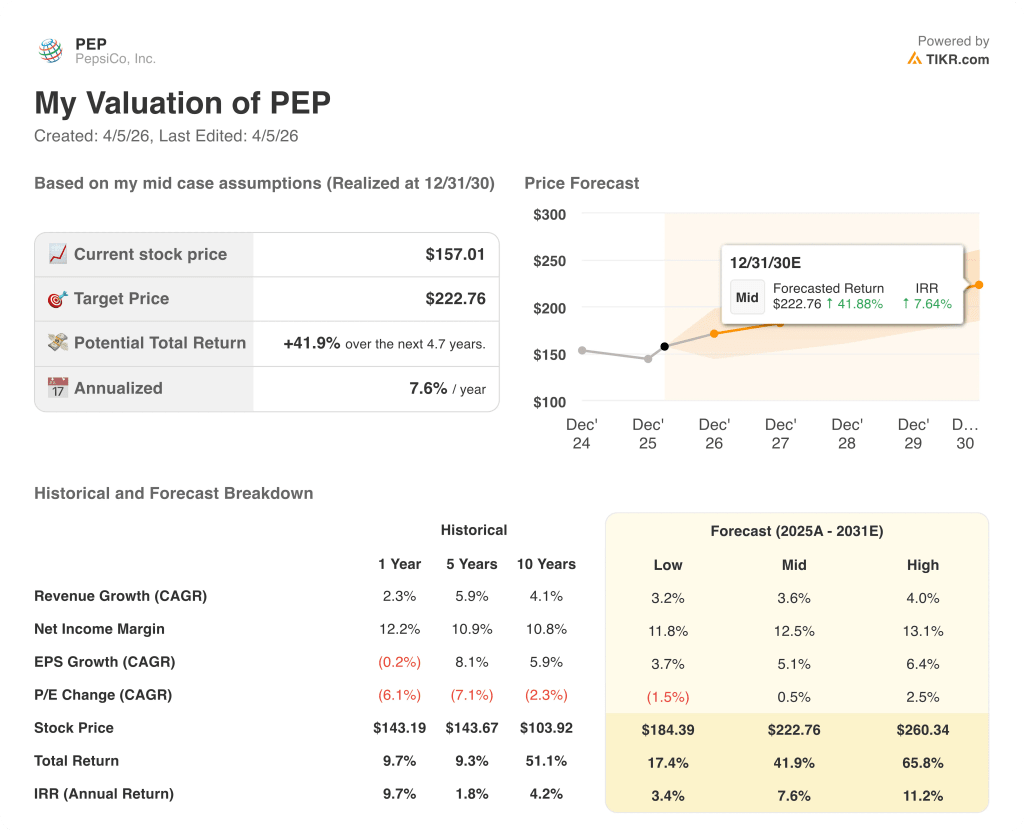

Le modèle TIKR de cas moyen évalue le PEP à 222,76 $, soit un rendement total de 41,9 % sur 4,7 ans à un TRI de 7,6 %, grâce à un TCAC du BPA de cas moyen de 5,1 % et à des marges de revenu net passant de 11,9 % pour l'exercice 2025 à 12,5 % d'ici à l'exercice 2030.

À 18,2 fois les bénéfices à terme, dans un contexte de reprise qui se traduira par une croissance de 40 % du FCF au cours de l'exercice 2026E pour atteindre un montant estimé à 10,74 milliards de dollars, l'action semble sous-évaluée par rapport à sa propre trajectoire de bénéfices et aux 54 années de croissance du dividende que le marché récompense historiquement par une prime.

L'inflexion du FCF est la validation la plus claire : la charge de paiement de 1 milliard de dollars au titre de la Tax Cuts and Jobs Act disparaît en 2027, la direction a déjà confirmé une productivité record pour l'exercice 2025, un autre record étant attendu pour l'exercice 2026, et Siete et poppi entrent dans la base de revenus organiques en mars et juillet 2026, respectivement.

De plus, les prévisions explicites de Laguarta selon lesquelles Frito-Lay augmentera ses volumes, son chiffre d'affaires net et sa marge d'exploitation au cours de l'exercice 2026, soutenues par des gains d'espace à deux chiffres confirmés, indiquent qu'il s'agit d'une exécution opérationnelle et non d'un espoir d'expansion multiple.

Si Frito-Lay North America ne parvient pas à augmenter ses volumes dans les résultats du T1 2026 du 16 avril, toute la thèse de l'accessibilité s'effondre, entraînant avec elle l'hypothèse de croissance du BPA de 6 % pour l'exercice 2026E du modèle TIKR.

Ainsi, la publication des résultats du T1 2026 le 16 avril est l'événement unique qui valide ou brise la thèse : surveillez la croissance organique des volumes de Frito-Lay North America et voyez si elle devient positive pour la première fois depuis plusieurs trimestres.

Devriez-vous investir dans PepsiCo, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PEP, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PepsiCo, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PEP sur TIKR →