Principales statistiques pour l'action Doximity

- Fourchette de 52 semaines : 21,8 $ à 76,5

- Prix actuel : 22,8

- Objectif supérieur de la rue : 56

Que s'est-il passé ?

Doximity(DOCS), la plate-forme numérique connectant plus de 85% des médecins américains, est entrée en 2026 en tant que réseau d'IA médical dominant après avoir dépassé 300 000 utilisateurs actifs trimestriels sur sa suite d'IA en un seul trimestre, alors même que les actions se négocient près de leur plus bas de 52 semaines de 21,82 $ contre un plus haut de 76,51 $.

Les résultats du troisième trimestre fiscal 2026 de Doximity, publiés le 5 février, ont montré un chiffre d'affaires de 185,1 millions de dollars, un gain de 10% d'une année sur l'autre qui a battu le consensus LSEG de 182,2 millions de dollars, tandis que l'EBITDA ajusté de 111,4 millions de dollars a dépassé de 6,4% les estimations de 104,7 millions de dollars.

Cettesurperformance est due à un nombre record de 720 000 prescripteurs actifs trimestriels sur ses outils de flux de travail, qui comprennent la télésanté, le fax numérique et la documentation assistée par l'IA, ce qui représente le plus grand gain séquentiel dans l'histoire de la mesure et cimente l'avance de Doximity sur ses rivaux, notamment Microsoft Teams et Zoom, dans le domaine de la télésanté en contact avec les médecins.

Jeffrey Tangney, cofondateur et PDG, a déclaré lors de la conférence téléphonique sur les résultats du troisième trimestre 2026 que "lors de notre premier trimestre complet depuis l'acquisition de Pathway AI en août, nous sommes déjà devenus l'un des outils d'IA les plus utilisés par les médecins", étayant directement l'engagement record de la plateforme en matière d'IA avec 300 000 prescripteurs actifs dans le trimestre qui a suivi la conclusion de l'accord.

Un programme de rachat d'actions à durée indéterminée de 500 millions de dollars autorisé le 5 février, un lancement commercial confirmé d'un produit d'IA attendu plus tard dans l'année civile 2026, et l'objectif explicite de la direction de sortir de l'année civile 2026 avec une croissance à deux chiffres des revenus positionnent collectivement Doximity pour convertir sa domination du réseau de médecins en un nouveau flux de revenus de recherche et d'engagement monétisables au cours des trois à cinq prochaines années.

L'avis de Wall Street sur l'action DOCS

L'engagement record au troisième trimestre à travers le fil d'actualité de Doximity, les outils de flux de travail et la suite IA indique que la rétention des médecins de la plateforme s'accélère précisément au moment où l'action se négocie près de ses plus bas niveaux depuis plusieurs années, créant une déconnexion directe entre l'élan opérationnel et le prix du marché.

Les revenus de Doximity pour 2026 sont estimés à 640 millions de dollars, en hausse de 12,8% d'une année sur l'autre, grâce à une rétention nette des revenus de 112% et à des réservations pharmaceutiques record en janvier, tandis que le BPA normalisé de 1,62 $ reflète une plate-forme qui convertit l'engagement des médecins en bénéfices avec une cohérence structurelle.

La suite de produits AI, qui a atteint 300 000 prescripteurs actifs au cours de son premier trimestre complet après l'acquisition de Pathway, constitue un deuxième vecteur de revenus qui n'est pas encore pris en compte dans les estimations, donnant à DOCS un moteur de croissance organique qui pourrait augmenter de manière significative la base de revenus estimée à 700 millions de dollars pour 2027.

La conviction des analystes s'est sensiblement renforcée, avec 13 achats, 5 surperformances, 5 conservations, 1 sous-performance et 1 vente enregistrés ; l'objectif de cours moyen de 39,55 $ implique une hausse de 73,7 % par rapport aux 22,77 $ actuels, grâce à la commercialisation de l'IA et à la normalisation des budgets pharmaceutiques.

L'écart entre les objectifs plancher de 25,00 $ et plafond de 56,00 $ reflète deux résultats distincts : l'objectif plancher suppose des vents contraires persistants au niveau du budget pharmaceutique et une monétisation retardée de l'IA, tandis que l'objectif plafond prévoit un lancement commercial complet de l'IA et un taux de sortie des revenus à deux chiffres d'ici la fin de l'année calendaire.

Que dit le modèle d'évaluation ?

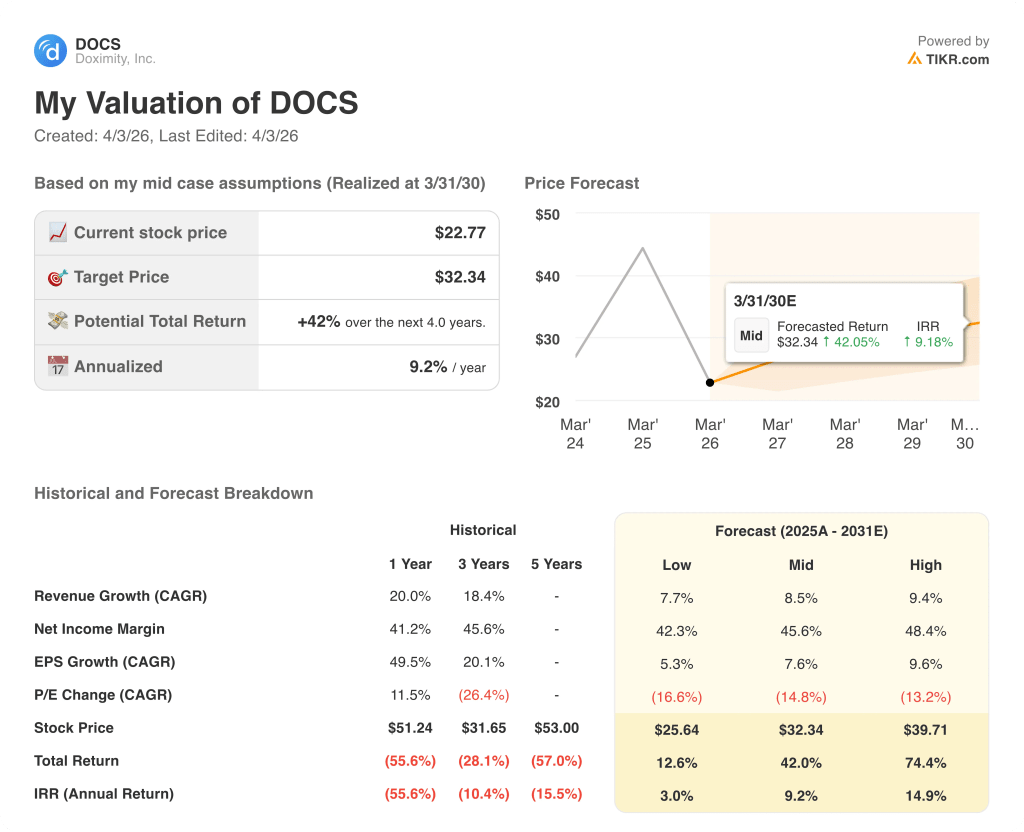

Le modèle TIKR de cas moyen évalue DOCS à 32,34 $ d'ici mars 2030, intégrant un TCAC de 8,5 % des revenus et une marge de revenu net de 45,6 %, tous deux soutenus par le nombre record de 720 000 utilisateurs du flux de travail et les contrats d'IA de plus de 100 systèmes de santé déjà signés.

À environ 14 fois le BPA normalisé à terme de 1,62 $, DOCS se négocie avec une forte décote par rapport à son propre multiple de prime historique, tout en maintenant des marges d'EBITDA de plus de 50 % et une croissance du chiffre d'affaires de 12,8 %, ce qui rend l'action DOCS profondément sous-évaluée par rapport à la qualité de ses bénéfices et à ses possibilités en matière d'intelligence artificielle.

Le rachat à durée indéterminée de 500 millions de dollars autorisé le 5 février, qui s'ajoute aux 735 millions de dollars de liquidités et de titres au bilan, confirme que la direction déploie du capital à ce qu'elle considère comme un point d'entrée historiquement mal évalué.

Les réservations pharmaceutiques de janvier ont atteint le taux de croissance le plus élevé depuis l'introduction en bourse, ce qui indique que le retard budgétaire dû à la NPF était lié au calendrier, et non structurel, ce qui soutient directement l'hypothèse du modèle d'un taux de sortie des revenus à deux chiffres pour l'année civile 2026.

Si les budgets pharmaceutiques se resserrent davantage ou si la commercialisation de l'IA est retardée au-delà de l'année civile 2026, l'hypothèse de croissance des revenus de 9 % du modèle se brise et la trajectoire vers 39,55 $ s'allonge considérablement.

Le rapport sur les bénéfices du quatrième trimestre de l'exercice 2026, qui couvre la fin du trimestre du 31 mars, est le premier point de données concrètes permettant de confirmer si les accords pharmaceutiques retardés ont été convertis et si le calendrier de commercialisation des produits d'IA est sur la bonne voie.

Devriez-vous investir dans Doximity, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action DOCS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Doximity, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action DOCS sur TIKR gratuitement →