Principales statistiques pour l'action SailPoint

- Fourchette de 52 semaines : $ à $

- Prix actuel : $

- Objectif de la rue : $

Que s'est-il passé ?

SailPoint(SAIL) a franchi 1 milliard de dollars de revenus récurrents annuels au cours de l'exercice 2026 tout en augmentant cette base de 28% d'une année sur l'autre, positionnant la société de logiciels de sécurité de l'identité comme l'une des rares à cette échelle à afficher simultanément une marge d'exploitation ajustée supérieure à 18%, se négociant à 13,18 $ au 2 avril.

SailPoint a déclaré des revenus de 295 millions de dollars pour le quatrième trimestre fiscal 2026 le 18 mars, soit une augmentation de 23 % d'une année sur l'autre, dépassant le consensus des analystes de 292,6 millions de dollars, tandis que SaaS ARR, la métrique d'abonnement basée sur le cloud qui indique la durabilité des revenus à long terme, a grimpé de 38 % à 746 millions de dollars pour l'ensemble de l'année.

La gouvernance des identités non humaines, c'est-à-dire la sécurisation des agents d'IA, des robots et des systèmes automatisés qui opèrent désormais aux côtés des employés humains dans les réseaux d'entreprise, a représenté environ 25 % de la croissance des identités SaaS de SailPoint au quatrième trimestre et représente déjà 11 % de toutes les identités SaaS que la plate-forme régit, une progression plus rapide que prévu que les pairs de la gestion traditionnelle des accès privilégiés n'ont pas démontrée à une échelle comparable.

Le 16 mars, SailPoint a signé un accord de collaboration stratégique pluriannuel avec AWS pour construire une couche unifiée de gouvernance des identités pour les identités humaines et non humaines interagissant avec les services AWS, en ajoutant des contrôles d'accès en temps réel via AWS CloudTrail et en rendant les produits Machine Identity Security et Agent Identity Security de SailPoint disponibles directement sur AWS Marketplace.

Mark McClain, fondateur et PDG, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2026 que " les identités non humaines représentaient environ 25 % de la croissance de nos identités SaaS au quatrième trimestre et représentent maintenant 11 % de nos identités SaaS sous gouvernance ", ancrant le récit de l'IA agentique de l'entreprise dans des déploiements de production en direct plutôt que dans des projections de pipeline.

Labase restante de l'ARR de SailPoint sur site d'environ 350 millions de dollars comporte un potentiel d'augmentation de 2 à 3 fois lors de la migration vers sa plate-forme en nuage, ce qui implique une opportunité de conversion approchant le milliard de dollars, et la société a prévu un flux de trésorerie disponible d'environ 200 millions de dollars pour l'ensemble de l'exercice 2027, parallèlement à la croissance de l'ARR à 1,36 milliard de dollars, indiquant que son développement de la sécurité de l'identité de l'IA s'étend dans le cadre d'un modèle de croissance autofinancé.

Le point de vue de Wall Street sur l'action SAIL

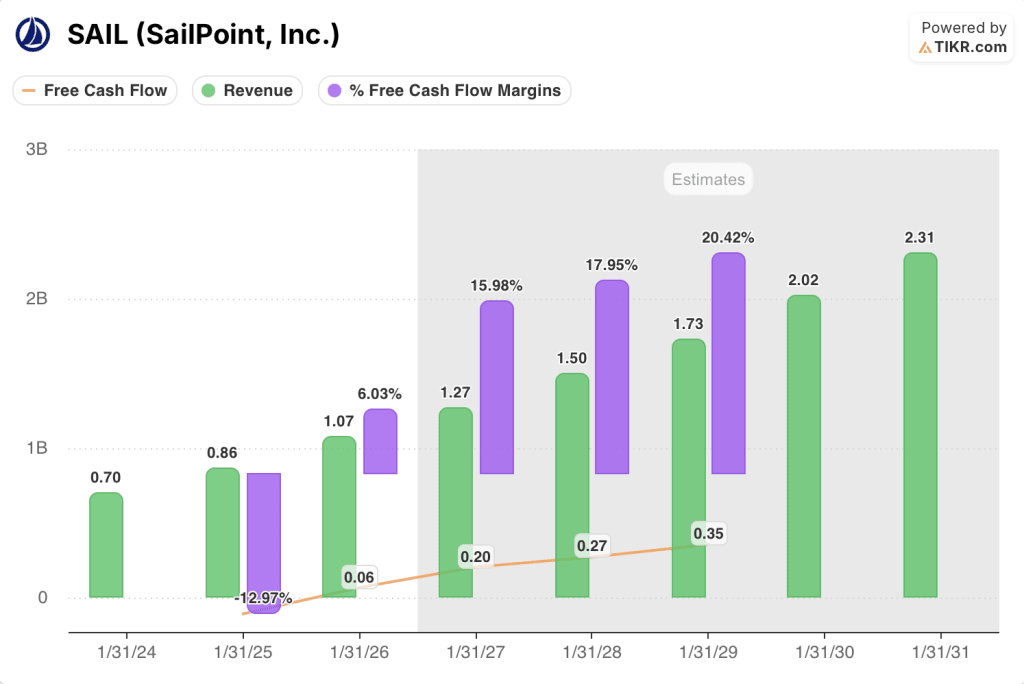

Le rapport sur les résultats de SailPoint du 18 mars a confirmé l'inflexion du FCF déjà introduite dans le récit : Le flux de trésorerie disponible du 4ème trimestre de 57 millions de dollars s'est traduit par une marge FCF de 19,5 %, validant le changement structurel de la consommation de trésorerie à la génération de trésorerie.

L'analyse de rentabilité s'appuie sur deux moteurs : des revenus passant de 1,07 milliard de dollars pour l'exercice 26 à une estimation de 1,27 milliard de dollars pour l'exercice 27, soutenus par la collaboration stratégique avec AWS et plus de 500 transactions d'identité AI réalisées, tandis que la marge du FCF passe de 6 % à une estimation de 16 %, le mix SaaS atteignant 90 % à 95 % du nouveau ARR net.

Vingt-trois analystes couvrant SAIL sont actuellement très optimistes, avec 14 achats, 6 surperformances, 3 conservations et 1 vente, et un objectif de prix moyen de 18,98 $ qui implique une hausse de 42,1 % par rapport à la clôture du 1er avril de 13,36 $, reflétant la conviction que le développement de la gouvernance de l'identité de l'IA justifie une prime.

La fourchette de l'objectif de prix des analystes s'étend de 14 $ au plus bas à 27,50 $ au plus haut, l'hypothèse baissière reposant sur des prévisions de chiffre d'affaires de 273 à 277 millions de dollars pour le 1er trimestre de l'exercice 27 qui manquent le consensus de 7 à 11 millions de dollars, et l'hypothèse haussière reflétant la monétisation complète du pipeline de migration sur site de 350 millions de dollars avec une augmentation de l'ARR de 2 à 3 fois.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen évalue SAIL à 26,92 $ d'ici janvier 2031, en supposant un TCAC des revenus de 14,9 % et une marge de revenu net de 15,6 %, tous deux directement liés à la collaboration pluriannuelle avec AWS et à l'augmentation de la gouvernance de l'identité non humaine qui a déjà généré 17 % du nouveau RRA net au quatrième trimestre.

Se négociant à environ 67 fois le BPA normalisé à terme de 0,32 $ pour l'exercice 27, SAIL affiche un multiple global élevé, mais le tableau P/FCF raconte une autre histoire : à 13,36 $ contre un FCF estimé à environ 200 millions de dollars pour l'exercice 27 sur environ 568 millions d'actions diluées, l'action se négocie à environ 38 fois le FCF à terme tout en faisant passer cette marge de 6 % à 16 % en une seule année, une trajectoire de compression rarement disponible à ce taux de croissance, ce qui rend l'action sous-évaluée sur la base de la génération de trésorerie par rapport à l'inflexion déjà en cours.

L'objectif de 26,92 $ du modèle TIKR est fondé sur le partenariat avec AWS et la rampe d'identité non humaine qui génère déjà 25 % de la croissance de l'identité SaaS, avec un potentiel de rendement total de 101,5 % pour un TRI annualisé de 15,6 % sur 4,8 ans.

La confirmation par la direction que la rétention brute s'est maintenue à 97 % et la rétention des revenus nets à 113 % pendant la période d'orientation du premier trimestre indique que les clients existants ne font pas défection - un plancher structurel que le marché ne prend pas en compte actuellement.

Si la croissance de l'ARR du T1 FY27 ralentit matériellement en dessous du point médian de 1,155 milliard de dollars prévu, la thèse du pipeline de migration s'affaiblit et le calendrier de montée en puissance du FCF s'allonge, comprimant l'hypothèse de rendement de base du modèle.

La publication des résultats de SailPoint pour le premier trimestre de l'exercice 27, attendue vers la mi-juin, sera le premier test en direct pour savoir si la montée en puissance de la gouvernance de l'identité de l'IA suit son cours, l'ARR et la contribution des produits émergents étant les deux chiffres à surveiller.

Devriez-vous investir dans SailPoint, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action SAIL, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre SailPoint, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SAIL sur TIKR →