Principaux enseignements :

- Upstart montre des signes précoces de reprise, avec des revenus en hausse de 59 % et un retour à la rentabilité après plusieurs années de pertes.

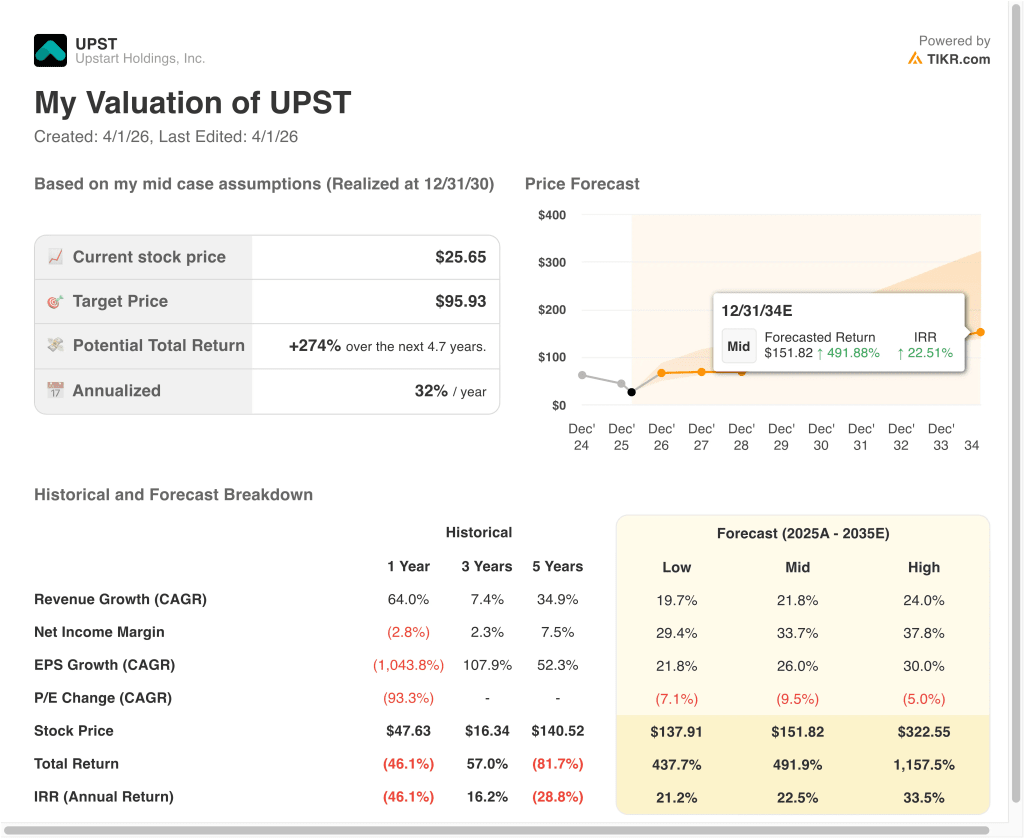

- L'action UPST pourrait raisonnablement atteindre 34 $ par action d'ici décembre 2028, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 31,7 % par rapport au prix actuel de 26 $, avec un rendement annualisé de 10,5 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

Upstart Holdings, Inc. (UPST) a été sous pression en 2026, les investisseurs réévaluant ses perspectives de croissance à la suite d'un environnement de prêt volatil et de signaux de bénéfices mitigés. La société exploite une plateforme de prêt alimentée par l'IA qui aide les banques et les coopératives de crédit à souscrire des prêts en utilisant des données non traditionnelles.

Cependant, ses performances sont très sensibles aux taux d'intérêt et aux conditions de crédit, qui sont restés incertains. Par conséquent, l'action a baissé de manière significative au cours des derniers mois.

La société a publié ses résultats pour le quatrième trimestre 2025 avec un BPA de 0,17 $, mais la réaction a été mitigée en raison des inquiétudes concernant la durabilité et les conditions de financement. Plus tôt dans le cycle, Upstart a connu des difficultés en raison de l'affaiblissement de la demande de prêts et du retrait des partenaires de financement en raison de la hausse des taux.

Bien que le chiffre d'affaires ait rebondi à 1,08 milliard de dollars en 2025, les investisseurs restent prudents quant à la durabilité de la croissance. Le ton autour de l'action reste mitigé, avec de l'optimisme sur la reprise mais du scepticisme sur la constance.

Des développements récents ont ajouté des signaux positifs et négatifs. Upstart a conclu un accord de flux à terme d'un milliard de dollars avec Eltura Ventures et Aperture Investors, qui soutient le financement des prêts et la liquidité de la plateforme.

La société a également annoncé son intention de demander une charte bancaire nationale, ce qui pourrait lui donner plus de contrôle sur le financement mais introduit une complexité réglementaire. Dans le même temps, l'examen juridique et les ventes d'initiés ont ajouté de l'incertitude au récit.

L'action a également réagi aux changements de sentiment des analystes, y compris une récente augmentation à "acheter" par BTIG, qui a entraîné un rallye à court terme. Toutefois, les inquiétudes plus générales concernant la performance du crédit et les conditions macroéconomiques continuent de peser sur la valorisation. Les investisseurs se demandent maintenant si Upstart peut stabiliser les volumes de prêts tout en maintenant sa rentabilité.

Voici pourquoi l'action Upstart pourrait rester volatile, les investisseurs mettant en balance l'amélioration des fondamentaux et les risques de crédit et de financement persistants.

Ce que dit le modèle pour l'action UPST

Nous avons analysé le potentiel de hausse de l'action Upstart en utilisant des hypothèses d'évaluation basées sur la reprise des volumes de prêts, l'amélioration de la rentabilité et l'expansion continue des produits de prêt pilotés par l'IA.

Sur la base des estimations d'une croissance annuelle des revenus de 31,2 %, de marges d'exploitation de 4,1 % et d'un multiple C/B normalisé de 11,3x, le modèle prévoit que l'action Upstart pourrait passer de 26 $ à 34 $ par action.

Cela représenterait un rendement total de 31,7 %, ou un rendement annualisé de 10,5 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action UPST :

1. Croissance du chiffre d'affaires : 31.2%

Les revenus d'Upstart ont augmenté de 58,9 % d'une année sur l'autre en 2025, atteignant 1,08 milliard de dollars, signalant un fort rebond après des baisses antérieures. Cette reprise a été stimulée par l'amélioration de la demande de prêts et l'augmentation de la disponibilité du financement grâce à des partenariats. La plateforme de souscription pilotée par l'IA de la société continue de se développer dans les segments des prêts aux particuliers et des prêts automobiles.

L'activité reste cyclique car la création de prêts dépend fortement des conditions macroéconomiques, en particulier des taux d'intérêt et de la disponibilité du crédit. Au cours de la période 2022-2023, le chiffre d'affaires a fortement baissé car les partenaires de financement se sont retirés, ce qui met en évidence cette sensibilité. Toutefois, les récents accords de flux à terme suggèrent une amélioration des conditions de liquidité.

Sur la base des estimations consensuelles des analystes, nous utilisons un taux de croissance de 31,2 %, reflétant la poursuite de la reprise des volumes de prêts et de l'expansion de la plateforme, contrebalancée par l'incertitude macroéconomique persistante.

2. Marges d'exploitation : 4.1%

Upstart a renoué avec un résultat d'exploitation positif en 2025, générant 74 millions de dollars avec une marge de 6,9% après plusieurs années de pertes. Ce résultat est le fruit d'une discipline en matière de coûts et d'une amélioration de l'échelle des revenus après une période difficile. Cependant, les marges restent inférieures aux niveaux historiques en raison de la poursuite des investissements et de la volatilité de la performance des prêts.

La structure des coûts de l'entreprise comprend des dépenses importantes en R&D, qui ont atteint 257 millions de dollars, car l'entreprise continue d'affiner ses modèles d'IA. Bien que cet investissement soutienne la différenciation à long terme, il limite la rentabilité à court terme. En outre, la performance du crédit et les coûts de financement peuvent introduire une variabilité dans les marges.

Sur la base des estimations consensuelles des analystes, nous utilisons une marge d'exploitation de 4,1 %, reflétant une amélioration progressive mais une pression continue de la dynamique cyclique des prêts et des besoins d'investissement.

3. Multiplicateur de prix de sortie : 11,3x

Upstart se négocie actuellement à des multiples de valorisation qui reflètent l'incertitude quant à son modèle d'entreprise et à la durabilité de ses bénéfices. L'action a connu une compression significative des multiples depuis son pic, les investisseurs ayant réévalué la croissance et le risque. Son ratio cours/bénéfice à long terme reste élevé en raison de la volatilité des bénéfices.

Par rapport aux prêteurs traditionnels, Upstart bénéficie d'une prime en raison de son modèle basé sur l'IA et de son approche de plateforme. Cependant, cette prime s'est réduite car le marché exige des performances plus régulières. La valorisation de la société reflète désormais un équilibre entre le potentiel de croissance et le risque d'exécution.

Sur la base des estimations consensuelles des analystes, nous appliquons un multiple P/E de 11,3x, qui reflète une confiance modérée dans la reprise tout en tenant compte des incertitudes macroéconomiques et liées au crédit.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour les actions d'Upstart jusqu'en 2030 montrent des résultats variés basés sur la demande de prêts, l'accès au financement et l'exécution de la rentabilité (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La demande de prêts s'affaiblit à nouveau et le financement se resserre → 21,2 % de rendement annuel

- Cas moyen : Les volumes de prêts se redressent régulièrement et les marges se stabilisent → 22,5 % de rendement annuel

- Scénarioélevé : forte performance en matière de crédit et extension rapide de la plateforme → 33,5 % de rendement annuel.

Même dans le cas le plus prudent, les résultats reflètent la sensibilité du titre aux conditions macroéconomiques et aux cycles de crédit. Le large éventail de résultats met en évidence à la fois le potentiel de hausse et la volatilité inhérente au modèle d'entreprise.

À l'avenir, l'action UPST se négociera probablement en fonction des tendances de la demande de prêts, de la disponibilité du financement par le biais de partenariats et des marchés financiers, et de la capacité de l'entreprise à maintenir sa rentabilité dans un environnement cyclique.

Voir ce que les analystes pensent de l'action UPST en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Upstart Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant UPST, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre UPST ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Upstart sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !