Chiffres clés de l'action NextEra

- Fourchette de 52 semaines : 61,7 $ à 95,9

- Prix actuel : 93,7

- Objectif moyen : 94,8

- Cible maximale de la rue : 111

- Objectif du modèle d'évaluation sur 4,7 ans : 149,2

Que s'est-il passé ?

NextEra Energy(NEE), la plus grande compagnie d'électricité américaine en termes de capitalisation boursière, subit un changement d'identité fondamental - de compilateur de base tarifaire réglementé à constructeur d'infrastructures énergétiques de l'ère de l'IA - et le cours de 93,67 $ n'a pas encore rattrapé l'ampleur de cette transformation.

Le 20 mars, leprésident Trump a approuvé les plans de NextEra visant à développer jusqu'à 10 gigawatts de production au gaz naturel au Texas et en Pennsylvanie, les projets étant liés à l'engagement d'investissement américain de 550 milliards de dollars du Japon dans le cadre d'un accord commercial bilatéral - ce qui fait de NEE le constructeur désigné pour l'un des accords énergétiques les plus importants de la décennie.

L'approbation de 10 GW n'est pas une victoire isolée ; elle s'inscrit directement dans la stratégie "15 by 35" de NextEra stock - son objectif de mettre en service 15 gigawatts de nouvelle génération pour les centres de données d'ici 2035 - un objectif que le PDG John Ketchum a déclaré vouloir doubler pour atteindre 30 gigawatts, soutenu par un pipeline de 20 centres qui augmente déjà pour atteindre 40 d'ici la fin de l'année.

John Ketchum, président du conseil d'administration, président et chef de la direction, a déclaré lors de l'appel de résultats du quatrième trimestre 2025 que "si les investisseurs cherchent un moyen de s'exposer à un constructeur, je pense que nous sommes la réponse parfaite pour cela", liant ce commentaire directement au positionnement "apportez votre propre génération" de NextEra, alors que les hyperscalers assument de plus en plus le coût de l'infrastructure électrique dédiée.

La filiale réglementée Florida Power and Light de NEE, qui dessert plus de 6 millions de comptes clients avec 35 963 MW de capacité de production, entre en 2026 dans le cadre d'un nouvel accord tarifaire de 4 ans permettant un rendement des capitaux propres de 10,95 % et 90 à 100 milliards de dollars d'investissements en capital jusqu'en 2032, tandis que le BPA ajusté de la société a augmenté de 8,2 % en 2025 pour atteindre 3,71 $ et devrait se composer de 8 % ou plus par an jusqu'en 2035.

Le point de vue de Wall Street sur l'action NEE

L'approbation par Trump de 10 GW de production de gaz et l'accélération de la stratégie de centre de données "15 by 35" transforment NextEra d'une entreprise de services publics en une plateforme d'infrastructure - et la courbe des bénéfices à terme n'a pas encore été réévaluée en fonction de cette distinction.

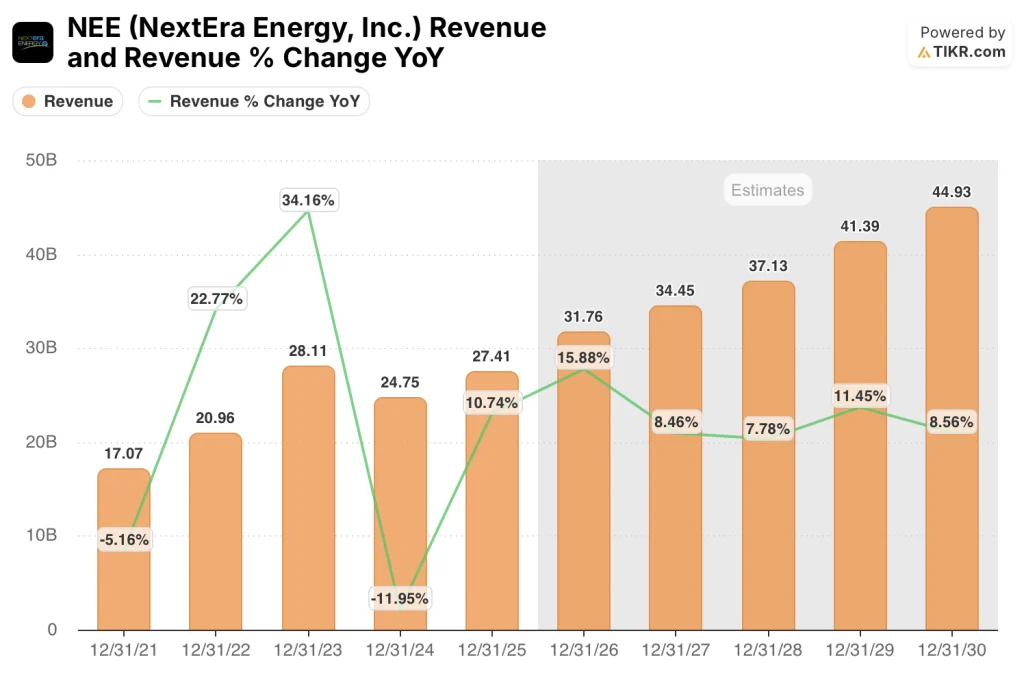

L'estimation consensuelle des revenus de NEE pour 2026 s'élève à 31,76 milliards de dollars, soit un bond de 15,9 % par rapport aux 27,41 milliards de dollars de 2025, grâce à l'accord tarifaire de FPL qui soutient 8,9 milliards de dollars de dépenses d'investissement annuelles et au carnet de commandes record de 30 gigawatts de Energy Resources - 95 % engagés dans le cadre de contrats à long terme.

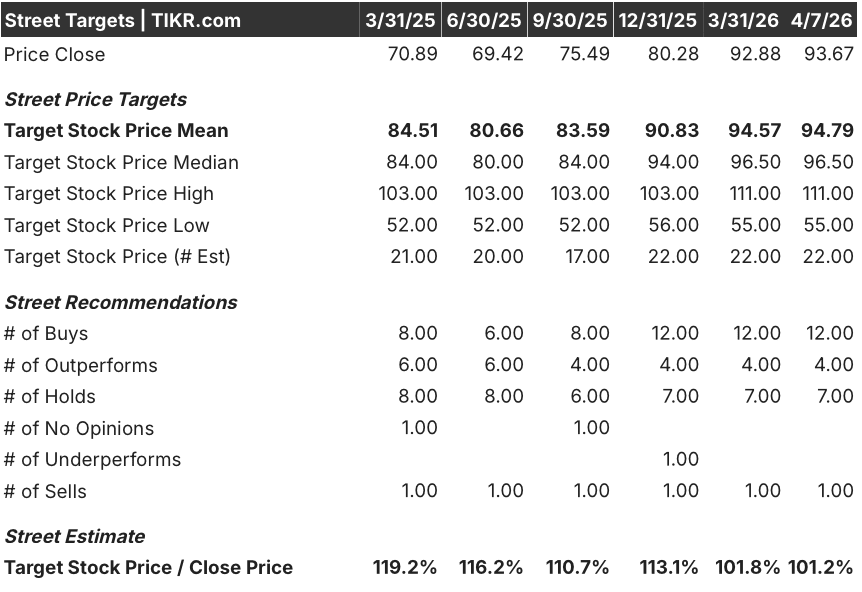

Seize des 23 analystes couvrant l'action NextEra Energy ont une note d'achat ou de surperformance, 7 maintiennent leur position et seulement 1 vend ; l'objectif de prix moyen est de 94,79 $, ce qui implique une hausse d'environ 1,2 % par rapport aux prix actuels - une compression qui reflète l'incertitude à court terme sur le calendrier de conversion du concentrateur, et non le scepticisme à l'égard de la thèse à long terme.

L'écart entre les objectifs de 55 à 111 dollars révèle le véritable débat : les baissiers s'ancrent sur un multiple traditionnel de service public réglementé et se demandent si les volumes de centres de données se matérialiseront avant 2028 ; les haussiers modélisent 30 gigawatts de génération de centres de données à 2 milliards de dollars de CapEx par gigawatt, ce qui implique une piste de déploiement de capital que le multiple actuel ne saisit pas.

L'action NEE se négocie à environ 23,4 fois le BPA de 4,01 $ pour 2026 - en dessous de son multiple moyen à terme sur 5 ans proche de 27 fois - elle est sous-évaluée par rapport à un profil de croissance qui comprend un BPA composé de plus de 8 % jusqu'en 2032, un nouveau programme d'investissement de 90 à 100 milliards de dollars de FPL, et l'approbation présidentielle d'une construction de production de 33 milliards de dollars ; le marché fixe le prix d'un service public, alors que l'entreprise agit en tant que constructeur.

La déclaration de Ketchum selon laquelle NextEra a obtenu un terrain au Texas pour la centrale de plus de 5 gigawatts et est en accord préliminaire avec le Japon sur les conditions du projet fait passer l'approbation de Trump de l'annonce à l'exécution - une distinction que le marché n'a pas encore récompensée.

Le seul développement qui brise le modèle : des retards prolongés dans la finalisation de l'accord définitif entre les États-Unis et le Japon bloqueraient les calendriers de déploiement du capital pour le programme gazier de 10 GW et réduiraient la visibilité de l'origination à court terme.

Les chiffres de production du premier trimestre 2026 - et toute annonce d'un client de grande capacité de FPL, qu'Armando Pimentel a spécifiquement conseillé au marché d'attendre en 2026 - confirmeront si la stratégie du hub convertit l'intérêt en carnet de commandes contractuelles au rythme requis pour soutenir le CAGR du BPA de plus de 8 %.

Compte de résultat de l'action NextEra Energy

Le bénéfice d'exploitation de NEE a atteint 8,29 milliards de dollars au cours de l'exercice 2025 - en hausse de 12,2 % par rapport à 7,39 milliards de dollars l'année précédente - marquant une reprise significative après une contraction de 26,7 % en 2024 et ramenant les marges d'exploitation au-dessus de 30 % à 30,2 %.

Le redressement des marges reflète l'effet combiné de la croissance réglementaire de 8,1 % du capital employé de FPL, qui a ajouté des bénéfices directs dans le cadre du rendement approuvé des capitaux propres de la société de services publics, et du record de 7,2 gigawatts de nouveaux projets d'Energy Resources mis en service commercial en 2025 - ses ajouts annuels les plus importants jamais réalisés.

Le compte de résultat de NEE montre que l'effet de levier opérationnel se renforce au fil du temps : les revenus sont passés de 17,1 milliards de dollars en 2021 à 27,4 milliards de dollars en 2025, tandis que le bénéfice d'exploitation est passé de 3,1 milliards de dollars à 8,3 milliards de dollars au cours de la même période - soit une augmentation de 168 % par rapport à une augmentation de 60 % des revenus - ce qui démontre que le déploiement de capitaux supplémentaires génère des rendements disproportionnellement plus élevés à grande échelle.

Le total des dépenses d'exploitation a augmenté pour atteindre 19,13 milliards de dollars en 2025, sous l'effet d'une dépréciation plus importante due à l'expansion de la base d'actifs, mais le ratio des dépenses d'exploitation par rapport aux recettes s'est amélioré, ce qui confirme que la discipline de NEE en matière de coûts est maintenue même si la vitesse d'investissement s'accélère.

Que dit le modèle d'évaluation ?

Le modèle TIKR attribue à NEE un objectif de prix moyen de 142,19 $ d'ici décembre 2030, ancré à un TCAC de 10,1 % des revenus et à une croissance de 8,7 % du BPA - des données directement soutenues par le programme d'investissement de 90 à 100 milliards de dollars de FPL et le carnet de commandes des ressources énergétiques de 30 gigawatts, qui, ensemble, fournissent plus de sept années de composition visible des bénéfices.

NEE est sous-évaluée aux prix actuels - à 23,4 fois le BPA de 2026, l'action se négocie en dessous de son propre multiple moyen à terme sur 5 ans, tout en offrant une marge de croissance plus convaincante qu'à n'importe quel point d'entrée comparable antérieur.

La tension centrale dans le cas d'investissement de NEE n'est pas de savoir si la société peut exécuter - son historique de réalisation ou de dépassement des prévisions annuelles chaque année depuis 2010 élimine la plupart des doutes sur l'exécution - mais si la stratégie de centre de données convertit l'intérêt du pipeline en contrats signés assez rapidement pour justifier l'expansion multiple avant 2027.

L'opportunité

- Les 9 gigawatts de discussions avancées sur les grandes charges de FPL, à raison de 2 milliards de dollars d'investissement par gigawatt, représentent jusqu'à 18 milliards de dollars d'investissement réglementé supplémentaire avec un rendement des capitaux propres autorisé de 10,95 %.

- Le carnet de commandes de 30 gigawatts d'Energy Resources - 95 % sous contrat à long terme avec une durée résiduelle moyenne pondérée de 14 ans - offre une visibilité sur les bénéfices avec un risque de recontractualisation minimal jusqu'en 2032.

- Le programme de 10 GW de gaz approuvé par Trump au Texas et en Pennsylvanie, lié à un financement japonais de 33 milliards de dollars, ajoute un canal de déploiement de capital qu'aucune autre entreprise de services publics américaine ne possède actuellement.

- Le stockage par batterie représente désormais près d'un tiers du carnet de commandes de 30 GW, avec un pipeline autonome et colocalisé de 95 GW offrant la possibilité de doubler le carnet de commandes si les taux de conversion se maintiennent.

Le risque

- La finalisation des accords définitifs entre les États-Unis et le Japon pour les projets gaziers du Texas et de la Pennsylvanie reste incomplète ; les retards repoussent la comptabilisation des revenus significatifs au-delà de 2028 et réduisent les catalyseurs du BPA à court terme.

- Les annonces de clients à forte charge de FPL ne se sont pas encore concrétisées malgré un intérêt déclaré de plus de 20 GW ; les retards continus compriment le récit de l'exécution 2026 que la direction a explicitement guidé vers les investisseurs.

- Les charges d'intérêt ont augmenté de 0,17 $ par action d'une année sur l'autre en 2025, et la vente d'unités d'actions de 2,3 milliards de dollars en mars 2026 signale une intensité de capital continue qui pèsera sur les marges de flux de trésorerie disponibles tout au long du cycle de construction.

Devriez-vous investir dans NextEra Energy, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NEE, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre NextEra Energy, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NEE sur TIKR →