Principales statistiques pour l'action Enphase

- Fourchette de 52 semaines : 25,8 $ à 55,4

- Prix actuel : 32 $.

- Objectif moyen : 45,8

- Objectif supérieur de la Bourse : 85

- Objectif du modèle TIKR (décembre 2030): 55,3

Qu'est-ce qui s'est passé ?

Enphase Energy(ENPH), le fabricant de micro-onduleurs qui convertissent l'énergie solaire des toits en énergie domestique utilisable, se négocie à 32,04 $ - près d'un plus bas de deux ans - malgré la demande de vente du T4 qui a atteint son niveau le plus élevé en plus de deux ans.

Lechiffre d'affaires du T4 2025 de 343,3 millions de dollars a battu l'estimation consensuelle de 340,6 millions de dollars, et Enphase a guidé le chiffre d'affaires du T1 2026 de 270 millions de dollars à 300 millions de dollars, au-dessus des 264,6 millions de dollars attendus par les analystes à l'époque.

Les ventes de micro-onduleurs et de batteries - le taux réel auquel les installateurs déploient les produits aux clients finaux - ont augmenté de 21 % en séquentiel au quatrième trimestre, ce qui indique que les stocks des canaux ont été écoulés et que la demande réelle est en train de se rétablir après avoir atteint un creux.

Badrinarayanan Kothandaraman, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "le premier trimestre marque le point bas de la demande sous-jacente, avec une amélioration attendue jusqu'en 2026, en particulier au second semestre", ancrant les perspectives de l'entreprise sur trois vents contraires : l'augmentation des tarifs des services publics dans le nord-est et le Midwest, les nouvelles structures de financement par location prépayée remplaçant le crédit d'impôt résidentiel de la section 25D, qui a expiré, et l'assouplissement prévu des taux d'intérêt tout au long de l'année.

Le chemin de la reprise d'ENPH au cours des trois à cinq prochaines années repose désormais sur cinq leviers d'exécution spécifiques : L'expansion de l'IQ Battery 10C avec 50 approbations supplémentaires des services publics, l'extension du micro-onduleur commercial IQ9 GaN au nouveau marché commercial de 400 millions de dollars à 480 volts, les campagnes de modernisation des batteries ciblant les quelque 475 000 systèmes Enphase installés aux Pays-Bas, une plateforme de batteries de cinquième génération ciblant une densité énergétique 50 % plus élevée à un coût 40 % inférieur, et un projet pilote de location prépayée actuellement en cours dans quatre États avec plus de 40 installateurs.

Le 6 avril, Enphase a annoncé un accord signé le 31 mars pour vendre 235 millions de dollars de crédits d'impôt pour la production manufacturière avancée (Section 45X Advanced Manufacturing Production Tax Credits) - des crédits fédéraux obtenus pour des composants de micro-onduleurs fabriqués aux États-Unis - pour 218,55 millions de dollars en espèces, monétisant les actifs fiscaux de fabrication à 93 cents sur le dollar et réduisant les prévisions de marge brute GAAP du premier trimestre d'environ 6,7 points de pourcentage.

Le point de vue de Wall Street sur l'action ENPH

Le résultat supérieur au T4 et les prévisions supérieures au consensus pour le T1 marquent la première fois en 18 mois qu'Enphase maintient ses perspectives trimestrielles initiales au lieu de les réduire, ce que J.P. Morgan a qualifié de signal précoce que la visibilité future de la société commence à s'améliorer.

Le consensus des estimations de revenus de l'action Enphase se situe à 1,25 milliard de dollars pour l'exercice 26 - une baisse de 15,3 % par rapport aux 1,47 milliard de dollars de l'exercice 25 - mais le flux de trésorerie disponible devrait faire un bond de 311 % pour atteindre 0,39 milliard de dollars, car les réductions de coûts et la suppression des distorsions des stocks de la sphère de sécurité normalisent le tableau de la génération de trésorerie ; un BPA normalisé de 2,21 $ est attendu pour l'exercice 26, ce qui est un signe précoce de la visibilité future de la société.21 est attendu pour l'année fiscale 26, passant à 2,71 $ pour l'année fiscale 27 et à 3,13 $ pour l'année fiscale 28, soutenu par la mise en service commerciale de l'IQ9 et les campagnes de modernisation des batteries aux Pays-Bas dont Kothandaraman a parlé lors de l'appel téléphonique du 4ème trimestre.

Huit analystes considèrent l'action Enphase comme un Achat ou un Achat fort et trois comme une Surperformance, contre 17 Maintenus et cinq Vendus, avec un objectif de prix moyen de 45,76 $ - ce qui implique une hausse de 42,8 % par rapport à la clôture du 7 avril - alors que Wall Street attend la confirmation que l'amélioration séquentielle du chiffre d'affaires du T2 se matérialise lors de la conférence de presse sur les résultats du 28 avril.

Le scénario baissier à 27 $ et le scénario haussier à 85 $ révèlent un véritable débat : les baissiers évaluent la destruction prolongée de la demande résidentielle américaine due à l'expiration du crédit de la section 25D et à la pression tarifaire soutenue sur les marges, tandis que les haussiers considèrent la montée en puissance de l'IQ9 commercial et la modernisation de la batterie aux Pays-Bas comme de nouvelles sources de revenus qui modifient la composition du marché final d'ENPH au-delà du résidentiel.

L'action Enphase se négocie à environ 14 fois le BPA normalisé à terme de 2,21 $ contre un C/B à terme historique sur cinq ans proche de 30 fois. Elle est donc sous-évaluée étant donné que la compression des bénéfices est due à un choc politique d'un an - l'expiration du crédit 25D - plutôt qu'à une détérioration structurelle de la franchise des micro-onduleurs.

La confirmation par Kothandaraman que le projet pilote de location prépayée est opérationnel dans quatre États avec 40 installateurs fournit la première preuve concrète qu'un financement commercial remplaçant le crédit d'impôt résidentiel est opérationnel, et pas seulement théorique.

Si le programme de modernisation des batteries aux Pays-Bas ou la montée en puissance commerciale de l'IQ9 s'enlisent, la récupération des marges et la réaccélération du chiffre d'affaires seront repoussées d'au moins deux à quatre trimestres, ce qui repoussera le prix cible moyen de TIKR à une date beaucoup plus éloignée dans le temps.

Le seul chiffre à surveiller le 28 avril est celui des prévisions de revenus pour le T2 : tout chiffre supérieur à 300 millions de dollars confirme que le T1 était véritablement le creux de la vague et que la location prépayée et la montée en puissance commerciale sont en train de passer du stade de projet pilote à celui de projet d'envergure.

Compte de résultat de l'action Enphase Energy

Le bénéfice brut d'Enphase a chuté à 0,45 milliard de dollars au cours de l'exercice 25, soit une baisse de 4,9 % par rapport aux 0,47 milliard de dollars déjà comprimés de l'exercice 24, tirant les marges brutes à 30,4 %, le niveau le plus bas depuis au moins quatre exercices.

La compression des marges brutes est directement liée au traitement comptable des crédits d'impôt de la section 45X, où 235 millions de dollars de crédits générés en 2025 ont été vendus en dessous de leur valeur nominale et l'impact associé réduit les marges brutes GAAP déclarées, aggravant le frein tarifaire de 5,1 points de pourcentage que Kothandaraman a quantifié lors de l'appel téléphonique du 4ème trimestre.

Le revenu d'exploitation d'ENPH est remonté à 0,16 milliard de dollars au cours de l'exercice 25 - une amélioration de 82,1 % par rapport au creux de 0,09 milliard de dollars de l'exercice 24 - alors que les marges d'exploitation se sont reconstituées de 6,8 % à 11,2 %, ce qui démontre que la discipline en matière de coûts et les réductions d'effectifs se traduisent par un effet de levier opérationnel, même si les marges brutes restent sous pression.

La tension dans le compte de résultat est réelle : La marge brute de 30,4 % d'ENPH pour l'exercice 25 est bien inférieure à la marge brute de 46,2 % affichée pour l'exercice 23, et le chemin du retour dépend de la batterie de cinquième génération, qui doit permettre de réduire les coûts de 40 %, et du micro-onduleur commercial IQ9, qui doit générer les marges supérieures que justifient un contenu national plus élevé et la conformité à la loi FEOC.

Que dit le modèle d'évaluation ?

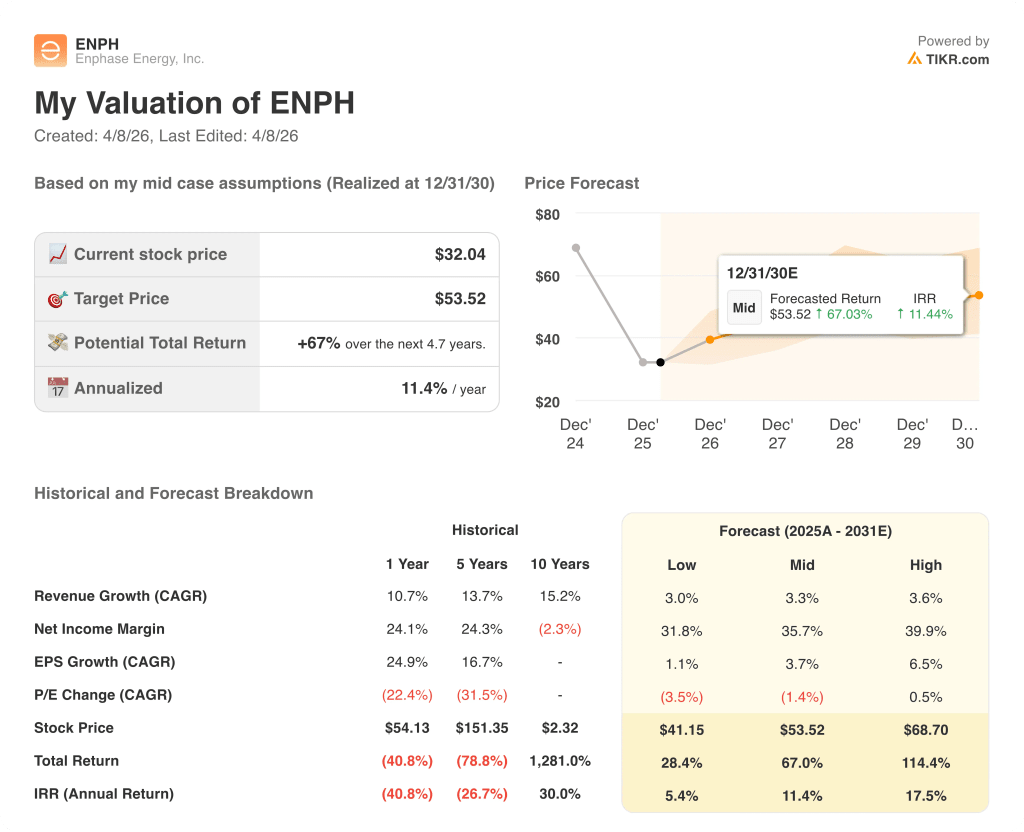

Le modèle TIKR de cas moyen donne un objectif de prix de 53,52 $ pour des revenus augmentant de seulement 3,3 % par an jusqu'en 2030 - une fraction du TCAC historique de 13,7 % sur cinq ans d'ENPH - ce qui implique que le modèle tient compte d'une baisse quasi-permanente de la demande que les données de vente du quatrième trimestre et le pipeline commercial de l'IQ9 ne confirment pas.

À 32,04 $, le modèle exigeant une croissance des revenus de seulement 3,3 % pour générer un rendement total de 67 %, ENPH est sous-évalué - le multiple tient compte d'un effondrement structurel que les données commerciales sous-jacentes n'ont pas confirmé.

La tension centrale dans le cas d'investissement d'ENPH n'est pas de savoir si l'énergie solaire résidentielle se rétablit, mais si les revenus de l'énergie solaire commerciale et de la modernisation des batteries peuvent croître assez rapidement pour compenser le creux résidentiel avant que les investisseurs ne perdent patience.

Hypothèsebasse - Si le projet pilote de location prépayée stagne, que l'adoption de la modernisation aux Pays-Bas tarde et que les tarifs persistent, les revenus augmentent d'environ 3,0 % et les marges se stabilisent à près de 31,8 % → rendement annualisé de 5,4 %, prix cible de 41 $.

Scénario intermédiaire - Avec la mise en service commerciale de l'IQ9 qui permet une première mise à l'échelle, les rénovations de batteries qui gagnent du terrain en Europe et le lancement de la cinquième génération de batteries au quatrième trimestre, le chiffre d'affaires augmente d'environ 3,3 % et les marges de revenu net s'améliorent pour atteindre 35,7 % → 11,4 % de rendement annualisé, prix cible de 54 $.

Cas élevé - Si l'énergie solaire commerciale conquiert une part de marché significative et que la campagne de modernisation des batteries aux Pays-Bas génère un volume soutenu supérieur à l'objectif de 100 événements fixé par Kothandaraman, le chiffre d'affaires atteint environ 3,6 % et les marges de revenu net s'approchent de 39,9 % → 17,5 % de rendement annualisé, prix cible de 69 $.

Le scénario intermédiaire exige que le chiffre d'affaires du deuxième trimestre 2026 confirme le creux, que la batterie de cinquième génération commence les essais pilotes au troisième trimestre, comme prévu, et qu'il n'y ait pas d'expansion multiple - juste l'exécution des initiatives déjà annoncées en matière de produits et de marché vers un prix cible de 54 $.

À l'heure actuelle, les données sont favorables : les stocks des distributeurs sont faibles, les ventes au quatrième trimestre ont augmenté de 21 % en séquentiel pour atteindre leur plus haut niveau en deux ans, le carnet de commandes commerciales de l'IQ9 a déjà dépassé les 50 000 unités pour le premier trimestre et le programme d'événements pour les propriétaires néerlandais a généré des précommandes lors de ses dix premiers événements - ce qui fait de l'hypothèse moyenne le scénario réel et non un scénario idéal.

Devriez-vous investir dans Enphase Energy, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ENPH et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Enphase Energy, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action ENPH sur TIKR gratuitement →