Principales statistiques pour l'action Xylem

- Fourchette de 52 semaines : 100,7 $ à 154,3

- Prix actuel : 124,3

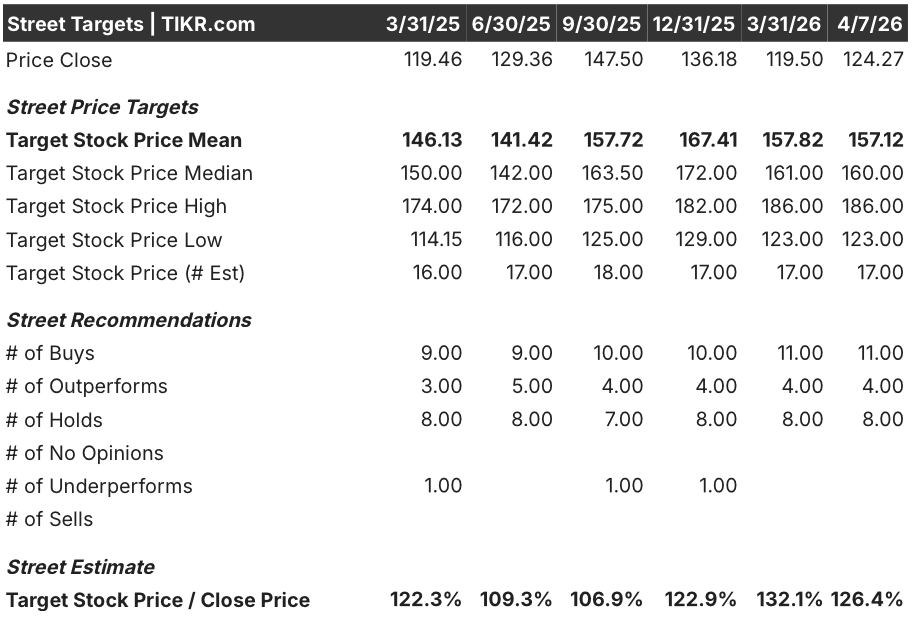

- Objectif moyen : 157,1

- Objectif supérieur de la rue : 186

- Objectif du modèle TIKR (décembre 2030): 188,9

Que s'est-il passé ?

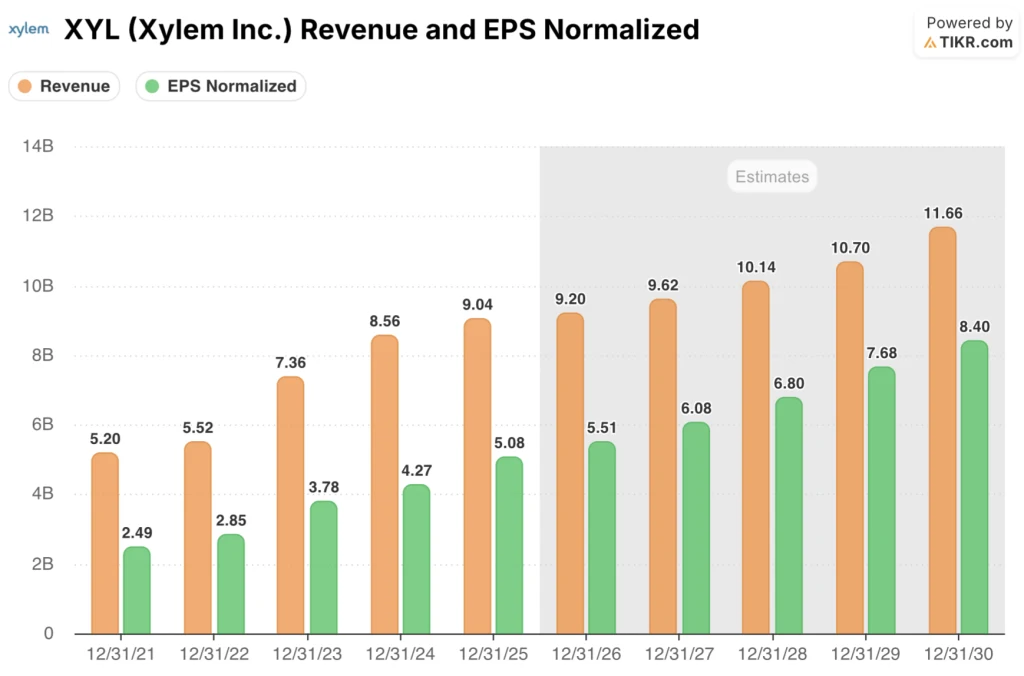

Xylem Inc.(XYL), une société de technologie de l'eau couvrant l'ensemble de la chaîne de valeur de l'eau, du traitement et du transport aux compteurs intelligents et à la gestion numérique, a enregistré un chiffre d'affaires record de 9,0 milliards de dollars pour l'année 2025 tout en augmentant les marges d'exploitation à 14,6%, le niveau le plus élevé depuis au moins quatre ans, se négociant à 124,27 $.

Le rapport sur les résultats du quatrième trimestre 2025, publié le 10 février, a donné un bénéfice par action ajusté de 1,42 $, dépassant le consensus de 0,01 $ et marquant une augmentation de 20 % d'une année sur l'autre, tandis que la marge EBITDA ajustée a atteint 23,2 %, soit une augmentation de 220 points de base par rapport au trimestre de l'année précédente.

L'histoire de la marge est ce qui différencie ce résultat d'un simple battement : le bénéfice d'exploitation a augmenté de 23,6 % en 2025 pour atteindre 1,32 milliard de dollars, grâce aux économies de productivité et à la réalisation des prix qui ont dépassé l'inflation, avec le segment des solutions de mesure et de contrôle - qui vend des compteurs intelligents et des plates-formes numériques de gestion de l'eau - qui a augmenté la marge de l'EBITDA de 310 points de base au cours du seul quatrième trimestre.

Matthew Pine, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " les résultats records démontrent l'impact de la transformation de notre modèle d'exploitation, qui représente la phase 1 de notre plan de mise en œuvre du cadre à long terme de Xylem ", liant cela directement au passage structuré de l'entreprise d'une organisation très matricielle à quatre segments ciblés avec une responsabilité plus claire en matière de P&L et une réduction de 40 % des petites équipes de gestion.

La configuration de 2026 est délibérément construite autour de la qualité plutôt que du volume : La simplification des revenus " 80/20 " ciblée par Xylem - un processus consistant à abandonner les clients et les lignes de produits à faible marge pour concentrer les ressources sur les 20 % les plus rentables - crée un vent contraire de 2 % sur le chiffre d'affaires cette année, mais le programme de restructuration qui a déjà permis de réaliser 29 millions de dollars d'économies en 2025 vise 80 à 120 millions de dollars d'économies nettes annuelles à partir de cette année, soutenant l'engagement de l'entreprise à atteindre une marge d'EBITDA ajustée de plus de 23 % pour l'ensemble de l'année.

L'avis de Wall Street sur l'action XYL

Le résultat positif du quatrième trimestre remet les pendules à l'heure : La transformation du modèle d'exploitation de Xylem stock en 2025 apparaît maintenant directement dans les bénéfices, et le consensus évalue maintenant la croissance du BPA à 8,4 % en 2026 sur une base de revenus plus défendable et de meilleure qualité.

Le consensus des estimations de revenus de XYL pour 2026 de 9,2 milliards de dollars implique une croissance de 1,8 %, mais le chiffre le plus important est le BPA normalisé de 5,51 $, en hausse par rapport à 5,08 $ en 2025, soutenu par des économies de restructuration annuelles de 80 à 120 millions de dollars dont la direction a confirmé qu'elles commenceraient à être versées en 2026.

Quinze analystes ont des notes d'achat ou de surperformance sur XYL contre huit de maintien et zéro de vente, avec un objectif de prix moyen de 157,12 $ - impliquant une hausse de 26,4% par rapport aux niveaux actuels - tandis que la rue attend spécifiquement les résultats du 1er trimestre 2026 le 28 avril pour confirmer que la conversion des commandes MCS suit l'accélération de la seconde moitié dans les prévisions de la direction.

L'écart entre l'objectif inférieur de 123 $ et l'objectif supérieur de 186 $ reflète un véritable débat : les baissiers s'appuient sur une croissance du chiffre d'affaires de 1,8 % et sur la faiblesse de la demande des services publics en Chine, tandis que les haussiers tiennent compte des économies de plus de 80 millions de dollars, de la conversion du carnet de commandes MCS et du positionnement précoce de l'entreprise sur la demande d'infrastructures hydrauliques pilotée par l'IA.

XYL se négocie actuellement à environ 22,5x le BPA prévisionnel de 2026 (5,51 $), soit une décote par rapport à son PER de 28x à trois mois, à un moment où le BPA augmente et où les marges se développent - une combinaison qui rend l'action XYL sous-évaluée par rapport à l'amélioration de la qualité que la transformation du modèle d'exploitation a déjà permis d'obtenir.

La déclaration de M. Pine selon laquelle 2026 représente "un point d'inflexion" entre la phase 1 de transformation opérationnelle et la phase 2 de construction d'un moteur de croissance - en ciblant spécifiquement le temps passé par la force de vente en contact avec les clients, qui passera de 40 % à 75-80 % - constitue un véritable recadrage de la manière dont le marché devrait évaluer la trajectoire des revenus de l'entreprise à moyen terme.

Le risque principal est le calendrier des projets MCS : cinq à dix grands contrats de compteurs intelligents ont été repoussés au premier semestre 2026, et si ces commandes diminuent encore, la progression du chiffre d'affaires du second semestre qui sous-tend les prévisions de BPA pour l'année entière s'interrompt.

Les résultats du premier trimestre 2026, le 28 avril, sont la première confirmation concrète - en particulier, si les commandes MCS suivent les démarrages du premier semestre prévus par la direction et si la croissance organique sort du premier trimestre à un niveau égal ou supérieur à la ligne de base séquentielle plate des prévisions.

Compte de résultat de l'action Xylem

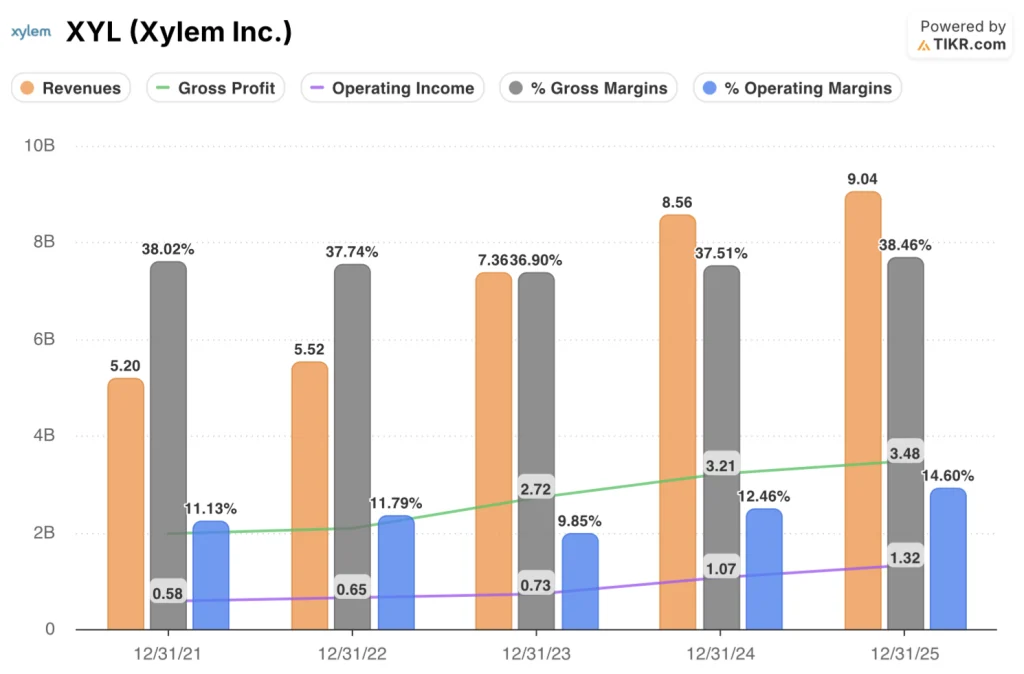

Le bénéfice d'exploitation de Xylem stock a augmenté de 23,6% pour atteindre 1,32 milliard de dollars en 2025, poussant les marges d'exploitation à 14,6% - le niveau le plus élevé que le compte de résultat montre depuis au moins 2021, et une expansion de 210 points de base par rapport aux 12,5% affichés en 2024.

L'expansion n'est pas le fait d'une seule année : La marge brute de XYL a atteint 38,5 % en 2025, dépassant le niveau de 2021 (38,0 %) et inversant la compression observée en 2022 et 2023, alors que l'intégration d'Evoqua - l'acquisition de 2023 qui a ajouté des services d'eau externalisés et des capacités de traitement - s'est normalisée et que les économies de productivité se sont multipliées.

La tendance directionnelle des marges d'exploitation est forte et cohérente : de 11,1 % en 2021 à 11,8 % en 2022, puis un recul à 9,8 % en 2023 en raison des coûts d'intégration, suivi d'une reprise à 12,5 % en 2024 et d'une accélération à 14,6 % en 2025, traçant une histoire claire de levier opérationnel puisque les dépenses d'exploitation totales sont restées presque stables à 2,16 milliards de dollars entre 2024 et 2025, tandis que les revenus ont augmenté de 5,5 %.

La seule tension dans le compte de résultat est que la croissance de la marge brute de 8,2 % en 2025, bien que saine, a décéléré par rapport à 18,2 % en 2024, ce qui indique que les gains faciles des synergies de coûts d'Evoqua peuvent être derrière Xylem et que le maintien de l'expansion de la marge d'exploitation en 2026 dépendra plus fortement du programme d'économies de restructuration que de la tarification de la ligne brute.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue XYL à 188,90 $ d'ici décembre 2030 dans le cadre d'hypothèses moyennes de 4,4 % de croissance annuelle moyenne du chiffre d'affaires et de 15,8 % de marge bénéficiaire nette, un objectif déjà soutenu par la transformation du modèle d'exploitation qui a permis d'atteindre des marges record en 2025 et par les économies de restructuration de 80 à 120 millions de dollars qui s'accumuleront au cours des trois prochaines années.

Avec un rendement total de 52 % sur 4,7 ans, l'action XYL est sous-évaluée à 124,27 $. Le multiple s'est contracté de 28x à environ 22,5x les bénéfices à venir, précisément parce que la qualité des bénéfices s'est améliorée, ce qui a créé l'écart que le modèle évalue.

La question pour l'action Xylem est de savoir si la conversion du projet MCS et la construction du moteur de croissance de la phase 2 accélèrent la composition des bénéfices que l'hypothèse moyenne exige, ou si la mollesse de la Chine et les vents contraires 80/20 plafonnent le chiffre d'affaires suffisamment longtemps pour comprimer le calendrier des rendements.

Hypothèse basse - 154,66 $ / TRI de 4,7 % : Si le lancement des commandes de MCS continue de s'essouffler et que la demande chinoise de services publics reste déprimée jusqu'en 2026, les revenus augmentent d'environ 4,0 % en TCAC et les marges de revenu net se stabilisent à près de 14,8 % → rendement total de 24,5 %, annualisé de 4,7 %.

Scénario intermédiaire - 188,90 $ / TRI de 9,2 % : Avec la conversion du carnet de commandes MCS selon le calendrier de la direction pour le second semestre et la réalisation des économies de restructuration, les revenus augmentent d'environ 4,4 % en TCAC et les marges augmentent vers 15,8 % → 52,0 % de rendement total, 9,2 % en taux annualisé.

Cas élevé - 224,16 $ / 13,3 % TRI : Si la demande d'infrastructures hydrauliques pilotée par l'IA s'accélère au sein du segment WSS et des centres de données, et que la simplification 80/20 débloque des gains de productivité plus rapides de la force de vente, le chiffre d'affaires atteint environ 4,9 % TCAC et les marges se rapprochent de 16,6 % → 80,4 % de rendement total, 13,3 % annualisé.

Le scénario intermédiaire ne nécessite pas d'expansion multiple - le ratio C/B se contracte encore de 2,1 % par an - et n'a besoin que des économies de restructuration déjà communiquées et de la conversion du carnet de commandes déjà en cours de réalisation, que la direction a décrite comme visible à travers cinq à dix projets nommés.

Ce qui est réellement observable à l'heure actuelle soutient l'hypothèse moyenne : le rapport commandes-facturation était proche de 1,0 pour le quatrième trimestre et l'année entière, le carnet de commandes de 4,6 milliards de dollars est converti à plus de 60% en 2026, les commandes de MCS ont fait un bond de 22% au quatrième trimestre, et la société a augmenté son dividende de 8% - des actions que la direction ne fait que lorsque la confiance dans le FCF est élevée.

Devriez-vous investir dans Xylem Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action XYL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Xylem Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action XYL sur TIKR gratuitement →