Chiffres clés de l'action Domino's

- Fourchette de 52 semaines : 246,3 $ à 499,1

- Prix actuel : 376,2

- Objectif moyen : 476,1

- Cible maximale de la rue : 601

- Objectif du modèle TIKR (décembre 2030): 615,8

Qu'est-ce qui s'est passé ?

Domino's Pizza(DPZ), la plus grande chaîne de pizzas au monde par le nombre de magasins, se négocie près de son plus bas niveau de 52 semaines à 376,24 $, bien qu'elle ait enregistré une croissance de 8,5 % de son bénéfice d'exploitation au cours de l'exercice 2025 et qu'elle ait prévu une autre croissance de 8 % en 2026.

Le changement narratif a commencé le 23 février, lorsque Domino's a annoncé une croissance des ventes à magasins comparables de 3,7 % au quatrième trimestre aux États-Unis, dépassant l'estimation des analystes de 3,5 % et stimulée par la promotion Best Deal Ever, une initiative de tarification axée sur la valeur qui a augmenté le nombre de transactions sans nécessiter d'augmentation du prix des billets.

Le flux de trésorerie disponible de 671,5 millions de dollars pour l'exercice 2025 - en hausse de 31,2 % en glissement annuel - est le chiffre que le marché a sous-évalué, car il a financé une augmentation du dividende trimestriel de 15 % à 1,99 $ par action et 354,7 millions de dollars de rachats d'actions, avec 459,7 millions de dollars restant à autoriser.

Le 1er avril, Jubilant Foodworks, l'exploitant de 3 594 restaurants Domino's en Inde, au Sri Lanka et au Bangladesh, a renouvelé son contrat de franchise exclusif de 15 ans, assorti d'une option d'extension de 10 ans, verrouillant ainsi à long terme les deux marchés internationaux du système qui connaissent la croissance la plus rapide.

Le PDG Russell Weiner a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: "Je pense que Domino's peut doubler ses ventes au détail par rapport à ce qu'elles sont aujourd'hui, c'est-à-dire doubler", ce qui lui permet de revendiquer 11 années consécutives de gains de parts de marché aux États-Unis et un EBITDA au niveau des magasins franchisés d'environ 166 000 dollars par unité en 2025.

L'action Domino's Pizza entre en 2026 avec la stratégie Hungry for MORE, un cadre de croissance à quatre piliers couvrant la nourriture, la valeur, les opérations et l'échelle, qui vise maintenant plus de 175 ouvertures nettes de magasins aux États-Unis, environ 800 ajouts nets à l'échelle internationale et une croissance de 3 % des ventes à magasins comparables aux États-Unis, en plus d'un chiffre d'affaires de 4,4 milliards de dollars pour les commandes à emporter qui a augmenté de 10 % par an depuis 2010.

Le point de vue de Wall Street sur l'action DPZ

Les ventes à magasins comparables battues au quatrième trimestre, combinées à une croissance de 31,2 % du FCF et à une augmentation du dividende, font passer DPZ d'un risque d'exécution de l'histoire de la valeur à une société génératrice de liquidités confirmée, qui entre dans une année d'accélération de la croissance de ses magasins.

L'action Domino's Pizza affiche un chiffre d'affaires consensuel de 5,28 milliards de dollars en 2026, en hausse de 6,9 % en glissement annuel grâce à la contribution de DoorDash en année pleine et à l'ouverture de plus de 175 magasins dans le pays, avec un BPA normalisé attendu à 19,82 dollars et progressant à 21,49 dollars en 2027 à mesure que l'effet de levier opérationnel se met en place.

Vingt analystes attribuent à DPZ une note d'achat ou de surperformance, contre 12 recommandations de maintien et seulement 2 recommandations négatives ; l'objectif de prix moyen de 476,06 $ implique une hausse d'environ 26,5 % par rapport aux niveaux actuels, le consensus attendant en particulier les ventes de magasins comparables au premier trimestre 2026 aux États-Unis pour confirmer si la relance de Best Deal Ever maintient l'élan au cours du premier semestre.

L'écart entre les objectifs de 340 $ et de 601 $ signale un débat en cours : le scénario baissier s'ancre dans les vents contraires continus de DPE et une reprise tiède des livraisons, tandis que le scénario haussier de 601 $ prix dans la portée de DoorDash s'étendant à la part équitable et à une réévaluation du multiple à terme une fois que la croissance à deux chiffres du FCF devient indéniable.

Se négociant à près de 19x les BPA estimés pour 2026, avec un FCF en hausse de 31,2 % et une augmentation du dividende de 15 % confirmée, DPZ est sous-évalué par rapport à un système de franchise qui n'a fermé que 13 magasins au cours des deux dernières années sur une base de plus de 7 000 sites aux États-Unis.

L'augmentation de 12,3 % de la participation de Berkshire Hathaway dans DPZ, qui est passée à 3,4 millions d'actions au quatrième trimestre 2025, ajoute un poids institutionnel à la thèse selon laquelle la décote actuelle du titre reflète la peur de la catégorie plutôt qu'une détérioration fondamentale.

Si DPE, l'opérateur de franchise australien et européen dont les performances sont actuellement inférieures à celles du système, ne renoue pas avec des ventes à magasins comparables positives sous la houlette de son nouveau PDG Andrew Gregory, vétéran de McDonald's, l'algorithme international se brise et l'objectif de croissance de 800 magasins pour 2026 devient inatteignable.

Les résultats du premier trimestre 2026, le 27 avril, constituent le test immédiat : Les ventes à magasins comparables aux États-Unis doivent confirmer que l'objectif de 3 % pour l'ensemble de l'année est respecté malgré les perturbations liées aux conditions météorologiques en janvier, et la contribution du canal DoorDash doit montrer une augmentation significative par rapport aux niveaux du milieu de l'année partielle 2025.

Performance financière de Domino's Pizza

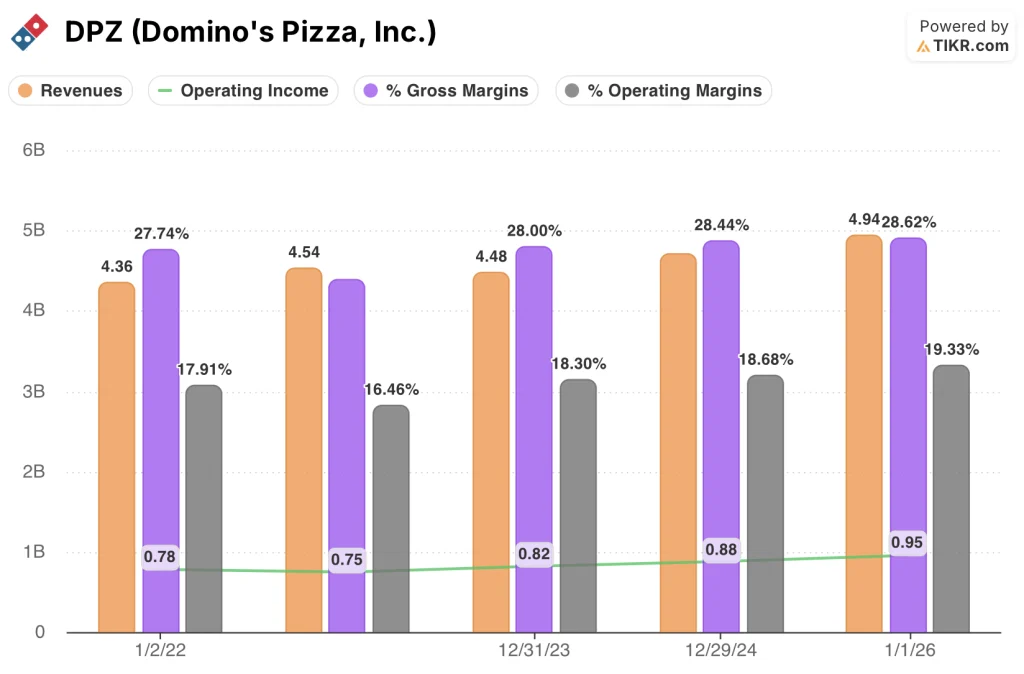

Domino's Pizza a augmenté ses revenus totaux de 4,71 milliards de dollars pour l'exercice 2024 à 4,94 milliards de dollars pour l'exercice 2025, une augmentation de 5,0% qui marque la troisième année consécutive de croissance du chiffre d'affaires après une brève contraction au cours de l'exercice 2023.

L'expansion du bénéfice d'exploitation de 880 millions de dollars à 954 millions de dollars, stimulée par des gains d'approvisionnement de la chaîne d'approvisionnement et des redevances de franchise plus élevées provenant de Best Deal Ever et du volume de Parmesan Stuffed Crust, a fait passer la marge d'exploitation de DPZ de 18,7% pour l'exercice 2024 à 19,3% pour l'exercice 2025.

Les marges d'exploitation de Domino's sont passées de 16,5 % pour l'exercice 2022 à 19,3 % pour l'exercice 2025, soit une amélioration de 280 points de base en trois ans qui reflète les avantages cumulés d'un modèle de franchise à forte intensité de redevances et à faible intensité d'actifs par rapport à une base de frais de vente et d'administration relativement fixe de 460 millions de dollars.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR de 615,77 $ d'ici décembre 2030, fondé sur un TCAC de 4,6 % des revenus et des marges de revenu net passant à 13,3 %, est le genre de chiffre pour lequel le prix actuel n'a pas de place - à 376,24 $, le marché évalue une dépréciation permanente que onze années de données sur les parts de marché et une augmentation de 31 % du FCF ne justifient tout simplement pas.

Avec un rendement total de 63,7 % sur 4,7 ans et un TRI annualisé de 11 %, DPZ se trouve fermement en territoire sous-évalué,en particulier pour un système de franchise dont la rentabilité par unité s'est accrue chaque année depuis la mise en œuvre de la stratégie.

La vraie question pour l'action Domino's Pizza:

La matérialisation du rendement moyen dépend presque entièrement d'une variable : si les activités internationales, tirées vers le bas par DPE, peuvent revenir à l'algorithme historique du système sans nécessiter un redressement sur plusieurs années.

Cas faible (taux de croissance annuel moyen des recettes de 4,1 %, marge de revenu net de 12,7 %) : Si le DPE continue de sous-performer et que la croissance de DoorDash plafonne près des niveaux actuels, le modèle rapporte 507 $ en décembre 2030, soit un rendement total de 34,8 % et un TRI de 6,5 %.

Cas moyen (TCAC des revenus de 4,6 %, marge de revenu net de 13,3 %) : Avec le SSS américain à 3%, le DPE se stabilisant sous Gregory, et DoorDash atteignant une part équitable d'ici 2027, le modèle vise 616 $ d'ici décembre 2030, ce qui implique un rendement total de 63,7% et un TRI de 11,0%.

Cas élevé (taux de croissance annuel composé de 5,0 %, marge de revenu net de 13,7 %) : Si la DPE renoue avec la croissance, que Domino's double sa part de vente à emporter et que l'innovation dans les menus accélère les économies unitaires, le modèle atteint 725 $ en décembre 2030, soit un rendement total de 92,8 % et un TRI de 14,9 %.

L'hypothèse moyenne exige que le SSS américain soit maintenu à 3 % en 2026 et 2027 et qu'il n'y ait pas de contraction du multiple au-delà du CAGR du P/E (3,5 %) déjà intégré dans le modèle - pas de réévaluation héroïque, juste l'exécution opérationnelle de la société au cours de l'exercice 2025.

L'action Domino's Pizza suit actuellement cette exécution : La marge brute d'autofinancement du quatrième trimestre aux États-Unis a atteint 3,7 %, le programme de fidélisation est passé à 37,3 millions d'utilisateurs actifs, la nouvelle plateforme de commerce électronique est en place et surpasse son prédécesseur, et Best Deal Ever a été relancé le 23 février en tant que principal moteur de chiffre d'affaires pour l'exercice 2026.

Devriez-vous investir dans Domino's Pizza, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action DPZ, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Domino's Pizza, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DPZ sur TIKR →