Chiffres clés de l'action PACCAR

- Fourchette de 52 semaines : 84,7 $ à 131,9

- Prix actuel : 118,2

- Objectif moyen : 127

- Cible haute de la Bourse : 150

- Objectif du modèle TIKR (décembre 2030): 150

Qu'est-ce qui s'est passé ?

PACCAR Inc.(PCAR), le fabricant des poids lourds Kenworth, Peterbilt et DAF, aborde 2026 avec un plancher structurel de bénéfices qui n'existait pas il y a dix ans - les pièces détachées et les services financiers, les deux segments qui génèrent des bénéfices récurrents indépendamment de la demande de nouveaux camions, contribuent désormais à 71% du bénéfice total de l'entreprise, contre 43% en 2014.

Les résultats du quatrième trimestre 2025, publiés le 27 janvier, ont confirmé la profondeur du creux du cycle : le chiffre d'affaires a chuté à 6,8 milliards de dollars, contre 7,9 milliards de dollars l'année précédente, et le bénéfice net a chuté à 557 millions de dollars en raison de la morosité du marché du fret américain et des perturbations de la production dues aux tarifs douaniers qui ont comprimé les marges du segment des camions à 12 % - mais PACCAR Parts a enregistré un chiffre d'affaires trimestriel record de 1,7 milliard de dollars, en hausse de 4 % par rapport à l'année précédente, ce qui prouve la durabilité de l'activité du marché secondaire même dans un cycle baissier.

La situation tarifaire a changé de manière significative en novembre 2025, lorsque les droits de douane sur les camions de la section 232 - une mesure commerciale de sécurité nationale américaine qui impose des droits sur les véhicules commerciaux importés - sont entrés en vigueur, avantageant directement PACCAR : l'empreinte industrielle nord-américaine de la société, répartie entre les usines de Chillicothe (Ohio), Denton (Texas) et Sainte-Thérèse (Canada), bénéficie d'un allègement de plus de 50 % de l'exposition aux droits de douane, alors que la plupart des camions concurrents assemblés en dehors des États-Unis doivent faire face à de nouvelles charges de coûts.Morgan Stanley a souligné cette dynamique le 14 janvier lorsqu'il a relevé son objectif de prix pour PCAR de 93 $ à 102 $.

Preston Feight, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " nous avons terminé l'année dernière avec des tarifs douaniers et des émissions clairs ", et a lié cela directement aux prévisions de la société pour le premier trimestre 2026, à savoir des marges brutes de 12,5 % à 13 %, une amélioration par rapport aux 12 % affichés au quatrième trimestre 2025, à mesure que les coûts de transition de l'usine liés au passage à la production locale s'estompent.

L'action PACCAR, qui se négocie à 118,20 $, se situe 40 % au-dessus de son plus bas niveau de 52 semaines (84,65 $), alors que les taux de fret se redressent, que Parts prévoit une croissance de son chiffre d'affaires de 4 % à 8 % en 2026, que la confirmation par l'EPA de la norme de 35 milligrammes de NOx pour 2027 accélère le cycle de pré-achat des poids lourds - où le volume de l'industrie de classe 8 devrait se situer entre 230 000 et 270 000 unités - et que les 9 milliards de dollars d'investissements cumulés en R&D et en capital de l'entreprise sont en train de s'accumuler, ce qui devrait permettre à PACCAR d'atteindre ses objectifs.Les 9,3 milliards de dollars d'investissements cumulés en R&D et en capital de l'entreprise depuis 2016 lui permettent de disposer de la gamme de camions la plus récente de l'industrie.

Le point de vue de Wall Street sur l'action PCAR

Le chiffre d'affaires battu au quatrième trimestre - 6,8 milliards de dollars contre un consensus de 6,3 milliards de dollars - combiné aux prévisions de marge de 12,5 % à 13 % de la direction pour le premier trimestre, fait passer le tableau de la "survie au creux" à l'"accélération du cycle", avec des bénéfices qui devraient passer de 5,01 $ ajustés en 2025 à 5,61 $ en 2026 et à 6,77 $ en 2027, grâce à la combinaison simultanée des volumes, des vents contraires tarifaires et de la croissance des pièces détachées.

Le chiffre d'affaires de 27,7 milliards de dollars et le BPA de 5,61 dollars de l'action PCAR pour 2026E sont tous deux liés à des moteurs opérationnels confirmés : le passage à la fabrication locale qui supprime la parité tarifaire avec les concurrents, une croissance annuelle de 4 à 8 % pour les pièces détachées et une prise de commandes que la direction a décrite comme un " taux de surconstruction significatif " à partir de janvier 2026.

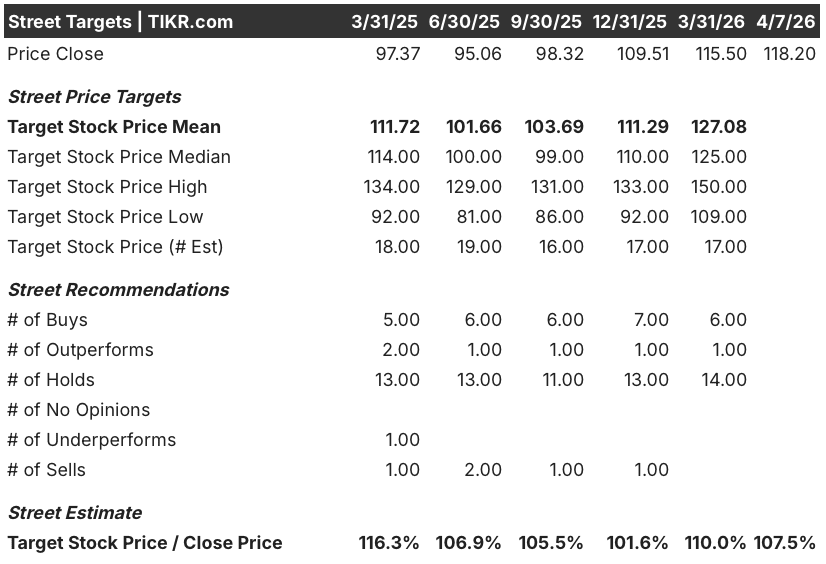

Sept des 21 analystes considèrent PCAR comme un achat ou une surperformance - une position minoritaire - tandis que 14 conservent leur position, reflétant la position attentiste de Wall Street sur la reprise du fret et l'ampleur des achats préalables ; l'objectif de prix moyen de 127,08 $ implique une hausse d'environ 7,5 % par rapport à 118,20 $, avec la limite supérieure à 150,00 $ et la limite inférieure à 109,00 $.

L'écart de 41 points entre les objectifs les plus élevés et les plus bas reflète un véritable débat : les optimistes tablent sur un solide préachat en 2027 en prévision de la conformité aux normes EPA27 sur les émissions de NOx, ainsi que sur des gains de parts dans le marché de l'après-vente des véhicules d'occasion, qui représente 33 milliards de dollars, tandis que les pessimistes craignent que le multiple à terme actuel de 21x ne prenne déjà en compte la reprise avant que les conditions de transport ne la confirment pleinement.

A environ 21 fois le BPA 2026E contre un ratio historique de 14 à 17 fois à des stades comparables du cycle, l'action PACCAR est assez bien valorisée - le multiple élevé est en partie dû à l'évolution structurelle de la qualité des bénéfices (les pièces détachées et les services financiers représentent désormais 71% des bénéfices) et en partie à un pari sur l'ampleur du préachat 2027 qui ne s'est pas encore matérialisé dans les données de commandes.

La déclaration de Feight sur les perspectives du 1er trimestre 2026 - selon laquelle "le 2e trimestre devrait être une accélération par rapport au 1er trimestre" - recadre la cadence : le redressement des marges n'est pas un événement ponctuel mais un développement séquentiel tout au long de l'année, ce qui fait du BPA 2026E de 5,61 $ un plancher plutôt qu'un plafond.

Le modèle s'effondre si la reprise du marché du fret américain stagne et que les transporteurs de lots complets reportent à nouveau leurs achats, ce qui comprimerait simultanément les volumes de camions et la croissance des pièces détachées.

La marge brute du T2 2026, la cadence de croissance du chiffre d'affaires des pièces détachées et les commandes de véhicules de classe 8 en avril et mai sont les chiffres spécifiques à surveiller - la confirmation d'une amélioration séquentielle par rapport aux 12,5 % à 13 % prévus au T1 validerait la thèse de la reprise.

Situation financière de PACCAR

Le chiffre d'affaires total de PACCAR s'est contracté de 15,5 % en 2025 pour atteindre 28,4 milliards de dollars, soit la plus forte baisse en une année depuis le creux de 2020, en raison d'une chute de 16,9 % du chiffre d'affaires des camions, les livraisons nord-américaines de véhicules de classe 8 ayant chuté à 144 200 unités par rapport à l'année précédente, dans un contexte de faiblesse du marché du transport de marchandises.

La marge brute a chuté de 32,8% à 4,0 milliards de dollars en 2025, mais la compression reflète la pression cyclique sur les marges du segment des camions plutôt qu'une détérioration structurelle - les pièces détachées, qui ont des marges brutes d'environ 30% et un chiffre d'affaires record de 6,9 milliards de dollars, ont isolé la rentabilité totale d'une manière que l'équivalent de PACCAR en 2014 n'aurait pas pu faire.

La trajectoire des marges d'exploitation est la plus révélatrice de l'histoire structurelle : La marge d'exploitation moyenne de PACCAR a été de 9 % au cours des cinq années se terminant en 2016, elle est passée à 10 % au cours des cinq années suivantes et atteindra 12 % en moyenne au cours des cinq années se terminant en 2025 - une amélioration progressive qui reflète l'absorption par les pièces et les services financiers d'une part de plus en plus importante de la base de coûts au cours des différents cycles.

La tension est réelle : un bénéfice d'exploitation de 3,1 milliards de dollars en 2025 pour un chiffre d'affaires de 28,4 milliards de dollars implique une marge d'exploitation de 10,8 %, un recul significatif par rapport aux 14,8 % affichés en 2024, et la question qui se pose pour 2026 est de savoir si le redressement des marges suit le redressement des volumes suffisamment rapidement pour justifier un multiple à terme de 21 fois.

Que dit le modèle d'évaluation ?

Le modèle TIKR vise 150,44 $ à la fin de l'année 2030, sur la base d'un taux de croissance annuel moyen du chiffre d'affaires de 6,4 % et de marges de revenu net de 12,1 % - des hypothèses fondées sur le marché total des pièces détachées de 70 milliards de dollars et sur l'historique de PACCAR, qui a doublé ses bénéfices d'un cycle à l'autre, d'un creux à l'autre.

Le multiple reflète l'amélioration structurelle de la qualité des bénéfices mais laisse une marge de sécurité limitée jusqu'à ce que le cycle de préachat de 2027 se confirme dans les données de commande.

La vraie question pour l'action PACCAR n'est pas de savoir si les bénéfices se redresseront - le volant d'inertie des pièces détachées et l'avantage tarifaire rendent un redressement presque certain - mais si l'ampleur du préachat EPA27 de 2027, combinée aux gains de parts de marché des pièces détachées sur le marché secondaire de 33 milliards de dollars, peut pousser le BPA vers l'estimation consensuelle de 11 $ pour 2029 et redresser l'action vers l'objectif du modèle de 150 $.

Cas de base

- Le chiffre d'affaires des pièces détachées augmente de 4 % à 8 % en 2026, comme prévu, et s'accélère tout au long de l'année grâce à la reprise de l'activité de fret et à la consommation accrue de pièces d'usure par les 380 000 moteurs PACCAR qui ont passé le cap des cinq ans.

- L'évolution des droits de douane au titre de l'article 232 permet de réduire de plus de 50 % l'exposition de PACCAR aux droits de douane, tandis que les concurrents qui importent aux États-Unis absorbent de nouvelles charges, ce qui permet de maintenir le pouvoir de fixation des prix des camions jusqu'à la fin de l'année 2026.

- La confirmation de l'EPA27 déclenche un achat anticipé de poids lourds de classe 8, entraînant le volume de l'industrie nord-américaine vers le haut de la fourchette des prévisions de 230 000 à 270 000 unités.

- Le BPA 2026E de 5,61 $ sert de plancher ; le BPA 2027E de 6,77 $ représente le premier bénéfice annuel du volume de préachat et de la normalisation des tarifs.

Risque de baisse

- La reprise du marché du fret s'arrête avant que la rentabilité des transporteurs de lots complets ne se rétablisse suffisamment pour libérer les achats de camions reportés, comprimant à la fois les livraisons de camions et la croissance des pièces en deçà des prévisions.

- La renégociation de l'USMCA, attendue plus tard en 2026, introduit une nouvelle incertitude tarifaire qui réduit l'avantage de PACCAR en termes de coûts de fabrication grâce à la production locale.

- Le ratio cours/bénéfice prévisionnel de 21x laisse une marge de manœuvre minimale si les marges brutes de 2026 ne parviennent pas à soutenir les prévisions du premier trimestre (12,5 % à 13 %), car tout manque à gagner comprimerait simultanément les bénéfices et le multiple.

Devriez-vous investir dans PACCAR Inc ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PCAR, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PACCAR Inc avec toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PCAR sur TIKR →