Principales statistiques de l'action New Corp

- Fourchette de 52 semaines : 22,2 $ à 31,6

- Prix actuel : 24,6

- Objectif moyen de la rue : 34,1

- Cible supérieure de la rue : 41

- Objectif du modèle TIKR (décembre 2030): 30,3

Que s'est-il passé ?

News Corporation(NWSA), l'entreprise diversifiée de médias et d'information à l'origine du Wall Street Journal, de Dow Jones et de Realtor.com, se négocie près de son plus bas niveau sur 52 semaines, à 24,59 dollars, alors même que son activité la plus rentable affiche la plus forte croissance trimestrielle de son chiffre d'affaires depuis près de trois ans.

L'action News Corp a chuté d'environ 16 % au cours de l'année écoulée, bien que la société ait fait état d'une accélération de ses bénéfices, une contradiction qui définit aujourd'hui le cas d'investissement.

Le rapport sur les bénéfices de février a apporté la preuve la plus évidente de cet écart. News Corp a enregistré un chiffre d'affaires de 2,36 milliards de dollars pour le deuxième trimestre de l'exercice 2026, dépassant les estimations des analystes de 2,29 milliards de dollars, avec un bénéfice par action ajusté de 0,40 dollar, dépassant le consensus de 0,34 dollar de près de 18 %.

Le segment Dow Jones, qui comprend le Wall Street Journal, Barron's et MarketWatch, ainsi que ses activités de données sur le risque B2B et l'énergie, est à l'origine de ce résultat, avec un chiffre d'affaires en hausse de 8 % et un EBITDA en hausse de 10 %, pour une marge trimestrielle record de près de 30 %. Il s'agit du quatrième trimestre consécutif de croissance à deux chiffres de l'EBITDA pour ce segment.

Le moteur de cette expansion de la marge est l'activité d'information professionnelle, la division B2B de Dow Jones qui fournit aux institutions financières et aux entreprises des données sur la conformité, des repères sur les prix de l'énergie et des renseignements géopolitiques.

Le chiffre d'affaires de l'information professionnelle a augmenté de 12 % d'une année sur l'autre au deuxième trimestre, le chiffre d'affaires de Risk and Compliance ayant bondi de 20 % pour atteindre 96 millions de dollars grâce à l'arrivée de nouveaux clients, à de nouveaux produits et à des rendements plus élevés. C'est l'activité que le marché craignait de voir désintermédiée par l'IA. Les données du deuxième trimestre prouvent le contraire.

Lors de la conférence téléphonique sur les résultats du deuxième trimestre, le PDG Robert Thomson a déclaré : "L'équipe de Dow Jones a réussi à obtenir une augmentation significative du nombre de clients d'entreprise, où nous intégrons le contenu du WSJ dans les flux de travail des entreprises" Cette évolution est importante car les contrats d'entreprise entraînent un taux de désabonnement plus faible, des coûts d'acquisition minimes et des profils de marge que Thomson a qualifiés de "relutifs" par rapport aux abonnements directs des consommateurs.

Trois développements simultanés permettent d'allonger considérablement la durée de vie des produits. News Corp a signé un accord de licence de contenu d'IA avec Meta d'une valeur de 50 millions de dollars par an, pour une durée d'au moins trois ans, à la suite de son partenariat antérieur avec OpenAI.

Par ailleurs, Anthropic a accepté de payer 1,5 milliard de dollars pour régler un procès concernant l'utilisation illicite de livres d'éditeurs, la direction de HarperCollins s'attendant à recevoir une "part importante" de ce paiement plus tard dans l'année civile 2026.

Lors de la séance d'information aux investisseurs de Dow Jones du 16 mars, la direction a fixé un objectif précis sur cinq ans : un milliard de dollars d'EBITDA annuel pour le segment Dow Jones, soit une augmentation d'environ 70 % par rapport aux 588 millions de dollars enregistrés au cours de l'exercice 2025.

Le point de vue de Wall Street sur l'action NWSA

La performance du deuxième trimestre et la journée des investisseurs de Dow Jones ont permis de recadrer le récit de l'IA pour NWSA, de menace à accélérateur, et ce recadrage a des conséquences directes sur la façon dont la trajectoire des bénéfices de l'entreprise devrait être évaluée.

Le consensus des estimations de revenus de NWSA pour l'exercice 2026 s'élève à 8,81 milliards de dollars, en hausse de 4,2%, avec un EBIT qui devrait atteindre 1,09 milliard de dollars, soit une augmentation de 13,9% due à l'expansion des marges chez Dow Jones plutôt qu'à la croissance des volumes dans les segments plus cycliques.

Six des huit analystes couvrant l'action News Corp sont haussiers, avec quatre achats directs et deux surperformances, tandis que l'objectif moyen de 34,05 $ implique une hausse de 38,5 % par rapport à la clôture du 9 avril de 24,59 $, un écart peu commun pour une société qui a connu 11 trimestres consécutifs de croissance de l'EBITDA. Wall Street attend que le flux de revenus des licences d'IA devienne significatif et récurrent plutôt qu'épisodique.

La fourchette cible de 27,00 $ à 41,00 $ reflète un véritable désaccord sur le calendrier : le prix le plus bas s'inscrit dans un scénario où la dynamique des contrats d'IA s'essouffle, tandis que le prix le plus élevé suppose que Dow Jones atteigne son objectif d'EBITDA d'un milliard de dollars plus tôt que prévu, tirant ainsi vers le haut l'expansion des multiples.

À environ 23x le BPA consensuel de 1,06 $ pour l'exercice 2026, NWSA se négocie à une décote significative par rapport à son propre P/E de 26x il y a trois mois et bien en deçà de ce qu'un compilateur de données B2B pur-play avec des marges d'EBITDA de plus de 17% commanderait.

Avec Dow Jones générant 80% de revenus récurrents, un taux de rétention de 90% pour Risk and Compliance, et un chemin explicite vers un milliard de dollars d'EBITDA sectoriel, l'action de News Corp est sous-évaluée par rapport à une entreprise qui a été structurellement mal interprétée en tant que société de médias héritée tout au long de sa transformation.

Le risque est que le marché de l'immobilier, le principal moteur des revenus de Realtor.com, reste étouffé. Les ventes de logements existants avoisinent les 4 millions par an, alors que le pic de 2021 était supérieur à 6 millions, et toute nouvelle détérioration des volumes de transactions exercerait une pression sur le segment Digital Real Estate et réduirait la trajectoire de croissance des bénéfices.

Les résultats de Dow Jones pour le troisième trimestre de l'exercice 2026, attendus en mai, seront le premier point d'information qui montrera si le calendrier de paiement d'Anthropic et l'accord Meta commencent à se refléter dans les revenus de licence, et si les revenus de Risk and Compliance maintiennent le taux de croissance de 20 % au second semestre.

Les finances de News Corp

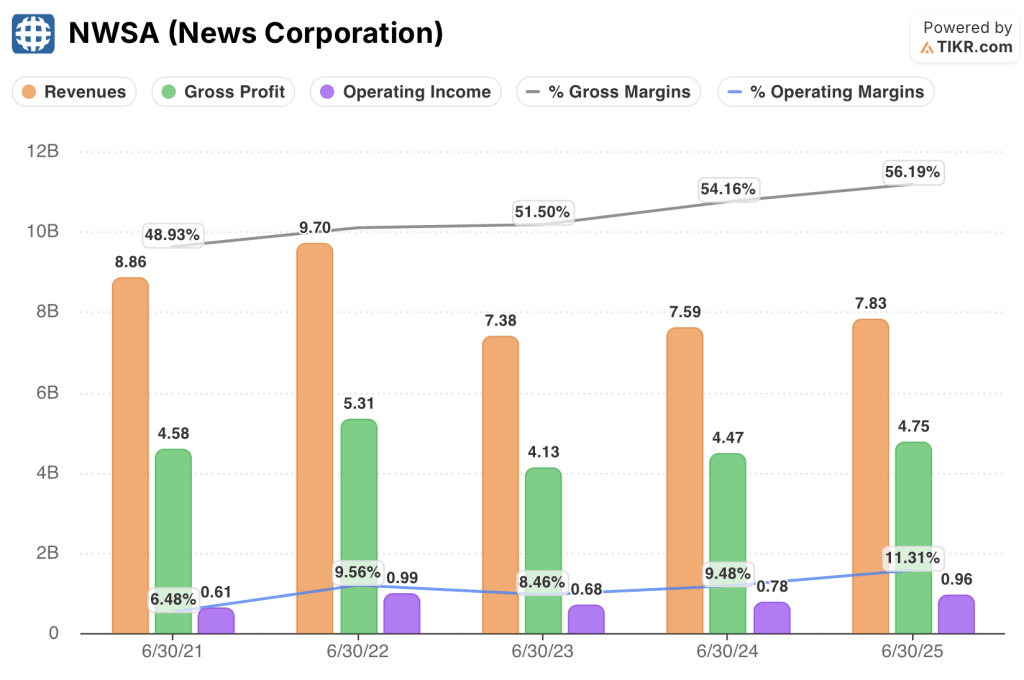

Le bénéfice d'exploitation de News Corporation a augmenté de 22,3% au cours de l'exercice 2025 pour atteindre 0,96 milliard de dollars, poussant les marges d'exploitation à 11,3%, le niveau le plus élevé dans la fenêtre de cinq ans indiquée et en hausse par rapport à 9,5% au cours de l'exercice 2024. Les revenus totaux ont atteint 8,45 milliards de dollars au cours de l'exercice 2025, en hausse de 2,4%, cette modeste croissance de la ligne supérieure masquant une histoire de marge plus significative.

Le bénéfice brut de NWSA a augmenté pour atteindre 4,75 milliards de dollars au cours de l'exercice 2025, ce qui représente une marge brute de 56,2 %, contre 54,2 % l'année précédente, alors que la répartition des revenus s'est davantage orientée vers les abonnements et les produits de données de Dow Jones, qui génèrent des marges élevées, et vers l'impression et la publicité, qui génèrent des marges plus faibles.

La trajectoire de la marge d'exploitation révèle directement l'histoire structurelle : les marges ont atteint 6,5 % au cours de l'exercice 2021, 9,6 % au cours de l'exercice 2022 pendant un cycle publicitaire fort, se sont comprimées à 8,5 % au cours de l'exercice 2023 pendant la normalisation post-pandémique, et ont depuis augmenté séquentiellement au cours de chacun des deux exercices les plus récents. L'entreprise n'est pas en train de revenir à un sommet antérieur, elle est en train d'en construire un nouveau.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR de 30,29 $ sur 4,2 ans suppose un TCAC des revenus de seulement 3,4 % et une marge bénéficiaire nette de 8,0 %, tous deux conservateurs par rapport à la croissance du BAII de 13,9 % que Wall Street intègre déjà dans ses estimations pour l'exercice 2026, et par rapport à la propre trajectoire déclarée du segment Dow Jones vers un BAIIA d'un milliard de dollars, contre 588 millions de dollars aujourd'hui.

Avec un rendement annualisé de 5,1 % à 30 dollars, l'action News Corporation est assez bien valorisée si la seule chose qui va bien est le levier d'exploitation.

Le pipeline de licences d'IA, le paiement du règlement Anthropic et la reprise du marché du logement ne font pas partie du modèle, et chacun d'entre eux modifie sensiblement les calculs.

La divergence entre les trois modèles de NWSA se résume à une seule question : à quelle vitesse la composition du chiffre d'affaires évolue-t-elle vers les activités B2B à forte marge de Dow Jones, et quel est le montant des revenus de licence supplémentaires provenant des contrats d'IA qui se répercutent sur les bénéfices.

Hypothèse basse : si le logement reste supprimé et que les revenus de licence de l'IA s'avèrent épisodiques plutôt que récurrents, le chiffre d'affaires augmente d'environ 3,1 % par an et les marges de revenu net se stabilisent à près de 7,3 %, ce qui donne un prix de l'action de 24,20 $ et un rendement annualisé négatif de 0,4 %.

Cas moyen : Si Dow Jones exécute sa feuille de route d'un milliard de dollars d'EBITDA et que les contrats d'IA contribuent modestement, les revenus augmentent d'environ 3,4 % et les marges s'améliorent vers 8,0 %, atteignant 30 dollars avec un rendement annualisé de 5,1 %.

Cas élevé : Si les accords de licence Meta et OpenAI s'étendent, que le règlement Anthropic se concrétise et que Realtor.com bénéficie d'une reprise du marché de l'immobilier, les revenus atteignent un TCAC d'environ 3,8 % avec des marges proches de 8,4 %, poussant l'action à 35,82 $ avec un rendement annualisé de 9,3 %.

Le scénario intermédiaire ne nécessite pas d'expansion multiple : il exige simplement que Dow Jones maintienne le taux de croissance du chiffre d'affaires qu'il a déjà démontré pendant quatre trimestres consécutifs et que l'expansion des marges se poursuive sur la trajectoire observée au cours des deux derniers exercices. Ce que l'on peut observer aujourd'hui, c'est que Risk and Compliance a augmenté de 20 % au deuxième trimestre, que les abonnements numériques à Dow Jones ont atteint 6 millions et ont augmenté de 12 %, et que la direction a déjà conclu au moins deux grands contrats de contenu sur l'intelligence artificielle, d'autres étant décrits comme étant à un stade de négociation avancé.

Devriez-vous investir dans News Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NWSA, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre News Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NWSA sur TIKR →