Statistiques clés de l'action Comfort Systems

- Fourchette de 52 semaines : 322 $ à 1 601,9

- Prix actuel : 1 574,5

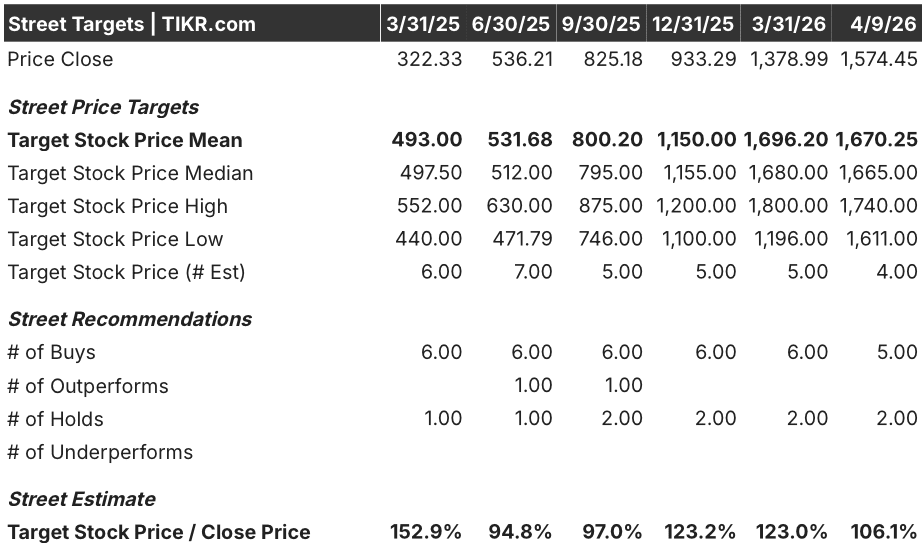

- Objectif moyen de la rue : 1 670,3

- Objectif supérieur de la rue : 1 740

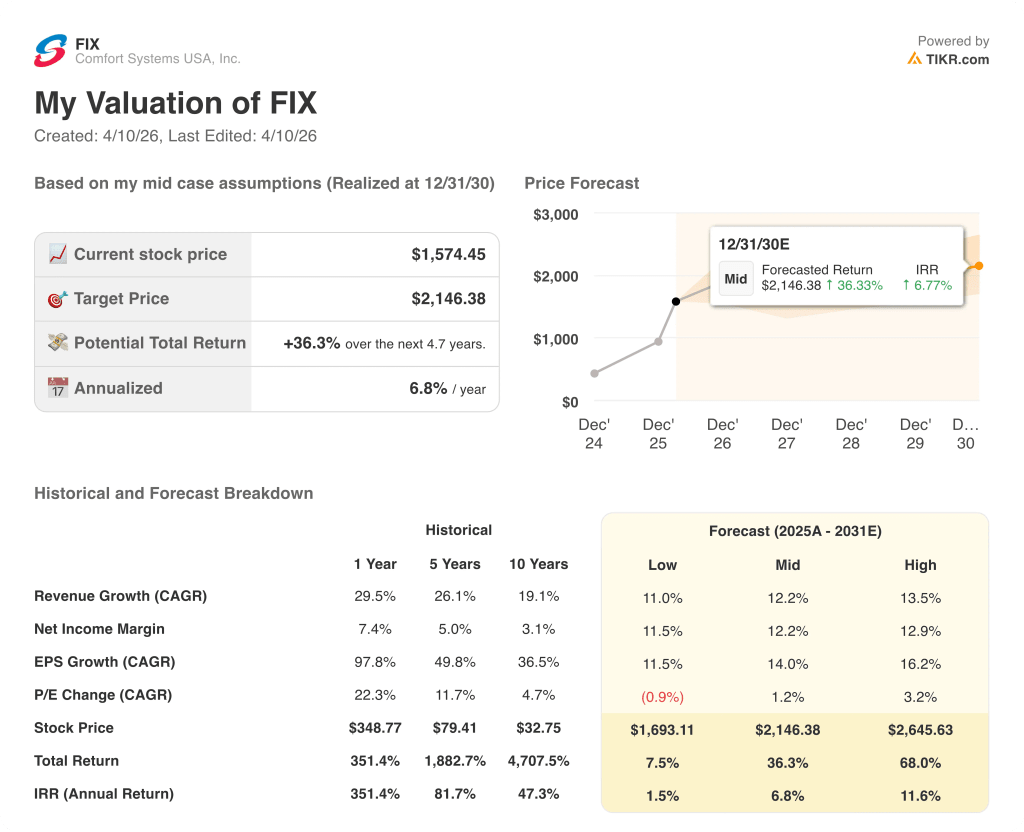

- Objectif du modèle TIKR (décembre 2030): 2 146,4

Que s'est-il passé ?

Comfort Systems USA(FIX), un entrepreneur national en mécanique, électricité et plomberie (MEP) qui installe et entretient l'infrastructure à l'intérieur des bâtiments - des systèmes CVC aux travaux électriques des centres de données - a publié des bénéfices du quatrième trimestre 2025 qui ont brisé le consensus sur presque toutes les lignes, l'action se négociant à 1 574,45 $ près de son plus haut niveau historique après un gain de 120% en 2025.

L'élément déclencheur a été le rapport sur les bénéfices du quatrième trimestre publié le 19 février, qui a fait état d'un chiffre d'affaires de 2,65 milliards de dollars contre une estimation des analystes de 2,34 milliards de dollars, et d'un bénéfice par action ajusté de 9,37 dollars contre un consensus de 6,76 dollars - un résultat supérieur qui a fait grimper les actions de 4,8 % lors de la séance suivante et a porté le bénéfice par action de l'exercice 2025 à 28,88 dollars, soit près du double des 14,60 dollars gagnés en 2024.

Le carnet de commandes - qui signale les revenus futurs prévus - a terminé l'année 2025 à 11,94 milliards de dollars, en hausse de 99,3 % par rapport à l'année précédente sur une base déclarée et de 93 % sur une base comparable, les clients technologiques (principalement les centres de données) étant à l'origine de la plus forte accélération et représentant désormais 45 % de la composition totale du chiffre d'affaires.

Brian E. Lane, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "la croissance du chiffre d'affaires à magasins comparables pour le quatrième trimestre était de 35 % et que notre marge brute trimestrielle dépassait 25 % pour la première fois dans l'histoire de l'entreprise", liant ce résultat directement à l'augmentation de la demande des clients des secteurs de la technologie et de la fabrication dans toutes les régions du monde.

Le carnet de commandes de 12 milliards de dollars, l'expansion de la capacité de construction modulaire de 3 millions de pieds carrés à 4 millions de pieds carrés prévue d'ici la fin de l'année 2026 grâce à de nouvelles installations au Texas et en Caroline du Nord, et un dividende augmenté à 0,70 $ par trimestre permettent à FIX de composer ses revenus à des taux à deux chiffres pendant une bonne partie de cette décennie, à mesure que la construction de centres de données s'accélère.

Le point de vue de Wall Street sur l'action FIX

La victoire du quatrième trimestre rend la configuration des bénéfices de 2026 plus visible, et non plus spéculative - FIX commence l'année avec un carnet de commandes de 11,94 milliards de dollars, ce qui donne à la ligne de revenus une clarté que la plupart des actions industrielles ne peuvent pas revendiquer.

Le consensus des estimations de revenus de FIX pour 2026 s'élève à 10,94 milliards de dollars, ce qui implique une croissance de 20,2 %, stimulée par la demande des centres de données et de la fabrication qui a fait grimper les revenus des magasins comparables de 35 % au quatrième trimestre ; le BPA 2026E de 36,60 $ représente une augmentation de 26,7 % en plus du gain de 97,8 % de l'année dernière, ancré dans le carnet de commandes qui a presque doublé en 2025.

Cinq analystes considèrent FIX comme un achat contre deux comme un maintien, avec un objectif de prix moyen de 1 670,25 $ - une hausse implicite d'environ 6,1 % par rapport à la clôture du 9 avril de 1 574,45 $, ce qui suggère que Wall Street considère l'action comme proche de la juste valeur en attendant la confirmation des prévisions de revenus des magasins comparables dans le milieu ou le haut de l'adolescence pour 2026.

La fourchette cible s'étend de 1 611 à 1 740 dollars, une fourchette relativement étroite de 129 dollars qui reflète un fort consensus sur la trajectoire des bénéfices, mais un véritable débat sur l'ampleur de l'augmentation du multiple par rapport aux niveaux actuels, alors que le taux de croissance historique sur 10 ans était de 19,1 % et que le multiple à terme tient déjà compte d'une revalorisation substantielle.

L'action Comfort Systems se négocie à environ 43 fois le BPA consensuel de 36,60 $ pour 2026 - contre un multiple de 33 fois il y a trois mois à peine - avec un BPA qui devrait être composé à 20 % jusqu'en 2027, elle semble assez bien valorisée : la croissance est réelle et le carnet de commandes offre une visibilité inhabituelle, mais le multiple reflète déjà la revalorisation de l'entreprise de travaux publics en infrastructure de centre de données.

Si la demande manufacturière diminue ou si les projets de centres de données ralentissent, le taux de conversion du carnet de commandes de 11,94 milliards de dollars chute et un multiple de 43x sur des bénéfices en décélération devient difficile à défendre.

Les résultats du chiffre d'affaires des magasins comparables du deuxième trimestre 2026 seront l'événement de confirmation à surveiller - les prévisions tablaient sur une croissance en pourcentage de l'ordre de 15 %, et un échec sur ce chiffre permettrait de vérifier si le multiple actuel tient la route.

Données financières de Comfort Systems USA

Le bénéfice d'exploitation de Comfort Systems USA est passé de 190 millions de dollars en 2021 à 1,31 milliard de dollars en 2025, soit une augmentation de 590 % en quatre ans, alors que les volumes d'installation MEP ont bondi et que la composition des projets a évolué vers des centres de données plus complexes et des travaux modulaires.

La marge bénéficiaire brute de FIX est passée de 18,3 % en 2021 à 24,1 % d'ici la fin de l'année 2025, grâce au même changement dans la combinaison technologie-client qui a produit la marge brute trimestrielle record de 25,5 % au quatrième trimestre - la première fois dans l'histoire de l'entreprise que ce chiffre a dépassé les 25 %.

Le levier d'exploitation est tout aussi frappant : La marge d'exploitation de FIX est passée de 6,1 % en 2021 à 14,4 % en 2025, alors que les revenus ont presque triplé, passant de 3,07 milliards de dollars à 9,10 milliards de dollars, tandis que les frais de vente et d'administration ont augmenté à un rythme beaucoup plus lent, passant de 380 millions de dollars à 820 millions de dollars au cours de la même période.

La croissance des revenus s'est accélérée au cours de chacune des deux dernières années - 35,0 % en 2024, 29,5 % en 2025 - et même si le rythme ralentira légèrement à mesure que la base augmentera, les marges d'exploitation de 14,4 % représentent un changement structurel par rapport à la fourchette de 6 à 8 % qui définissait l'identité de FIX avant l'existence du centre de données.

Que dit le modèle d'évaluation ?

Le modèle de TIKR prévoit un prix cible de 2 146 $ d'ici décembre 2030, fondé sur un TCAC de 12,2 % des revenus et des marges de revenu net de 12,2 % - des hypothèses fondées directement sur le carnet de commandes de 11,94 milliards de dollars et sur les prévisions relatives aux magasins comparables fournies par la direction lors de l'appel téléphonique du 20 février.

Le rendement moyen de 36,3 % sur 4,7 ans (6,8 % annualisé) place l'action de Comfort Systems en territoire équitablement évalué aux prix actuels, le modèle reflétant une société dont la croissance est pleinement visible, mais dont le multiple actuel laisse peu de place à une réévaluation supplémentaire.

Cas bas / moyen / haut

La rapidité avec laquelle la construction des centres de données et des usines soutient la demande par rapport à la capacité modulaire croissante de FIX détermine si les rendements sont composés à l'extrémité basse, moyenne ou haute de la fourchette du modèle.

Cas faible : Si le projet de construction démarre lentement et que la croissance du chiffre d'affaires des magasins comparables ralentit considérablement en 2026 et 2027, le chiffre d'affaires augmente d'environ 11,0 % et les marges nettes se stabilisent à près de 11,5 % → rendement annualisé de 1,5 %, objectif de 1 693 $.

Cas moyen : Avec la conversion du carnet de commandes au rythme prévu et le maintien du volume des centres de données, le chiffre d'affaires augmente d'environ 12,2 % et les marges s'améliorent pour atteindre 12,2 % → rendement annualisé de 6,8 %, objectif de 2 146 $.

Cas élevé : Si l'expansion de la capacité modulaire accélère les taux d'obtention de projets et que la demande de fabrication provenant de la relocalisation ajoute un deuxième moteur de croissance, le chiffre d'affaires atteint environ 13,5 % et les marges se rapprochent de 12,9 % → 11,6 % de rendement annualisé, objectif de 2 646 $.

Le scénario intermédiaire prévoit une croissance du chiffre d'affaires à magasins comparables de l'ordre de 10 % à 10 % jusqu'en 2026, comme prévu, sans expansion du multiple par rapport au niveau actuel de 43x - le calcul repose uniquement sur la composition des bénéfices, et non sur une réévaluation de la valeur.

La conversion du carnet de commandes est en avance sur les normes historiques : le carnet de commandes à magasins comparables a terminé l'année 2025 à 11,58 milliards de dollars, la capacité modulaire devrait atteindre 4 millions de pieds carrés d'ici la fin de l'année 2026, et la direction a confirmé lors de l'appel du 20 février que les réservations sont fortes dans pratiquement tous les secteurs.

Devriez-vous investir dans Comfort Systems USA, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez le titre FIX et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Comfort Systems USA, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FIX sur TIKR →