Principales statistiques pour l'action Compass

- Fourchette de 52 semaines : 5,7 $ à 14

- Prix actuel : 7,2

- Objectif moyen de la Bourse : 13,6

- Objectif supérieur de la Bourse : 17

- Objectif du modèle TIKR (déc. 2030): 12,8

Que s'est-il passé ?

Compass, Inc.(COMP), le plus grand courtier immobilier résidentiel aux États-Unis, a conclu son acquisition d'Anywhere Real Estate le 9 janvier 2026, créant un réseau combiné de 340 000 professionnels de l'immobilier dans 120 pays, alors même que l'action Compass se négocie 48% en dessous de son plus haut de 52 semaines de 13,96 $.

Lesrésultats du quatrième trimestre publiés le 26 février ont révélé un chiffre d'affaires trimestriel de 1,70 milliard de dollars, en hausse de 23,1 % par rapport à l'année précédente, et un EBITDA ajusté de 58,3 millions de dollars, en hausse de 249 % par rapport à l'année précédente, dépassant la limite supérieure des prévisions sur les deux lignes avant que l'acquisition d'Anywhere n'ait contribué à un seul dollar.

Le chiffre opérationnel indéniable est la dynamique des agents : Compass a ajouté 830 agents principaux au cours du seul quatrième trimestre, un record pour le quatrième trimestre, tandis que la rétention trimestrielle des agents principaux s'est maintenue à 96,8 % et que les transactions organiques ont augmenté de 5,6 % sur un marché qui n'a progressé que de 0,7 %.

Robert Reffkin, fondateur et directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: "Je m'engage, en tant que directeur général, à mettre en œuvre 250 millions de dollars de synergies de coûts au cours de la première année" et a porté l'objectif à trois ans à 400 millions de dollars, contre 300 millions de dollars annoncés en novembre, 175 millions de dollars ayant déjà été mis en œuvre 6,5 semaines seulement après la clôture de la transaction.

Compass entre en 2026 en tant qu'entreprise fondamentalement différente : l'alliance exclusive de trois ans de Rocket Companies achemine chaque année 1,2 million de prospects à fort potentiel vers les agents de Compass, le procès antitrust de Zillow a été rejeté le 18 mars après que Zillow a annulé son interdiction d'inscription, et l'engagement de synergie de 400 millions de dollars sur trois ans donne à la plate-forme combinée un chemin vers les marges d'EBITDA que Compass avant la fusion n'aurait jamais pu atteindre seul.

L'avis de Wall Street sur l' actionCOMP

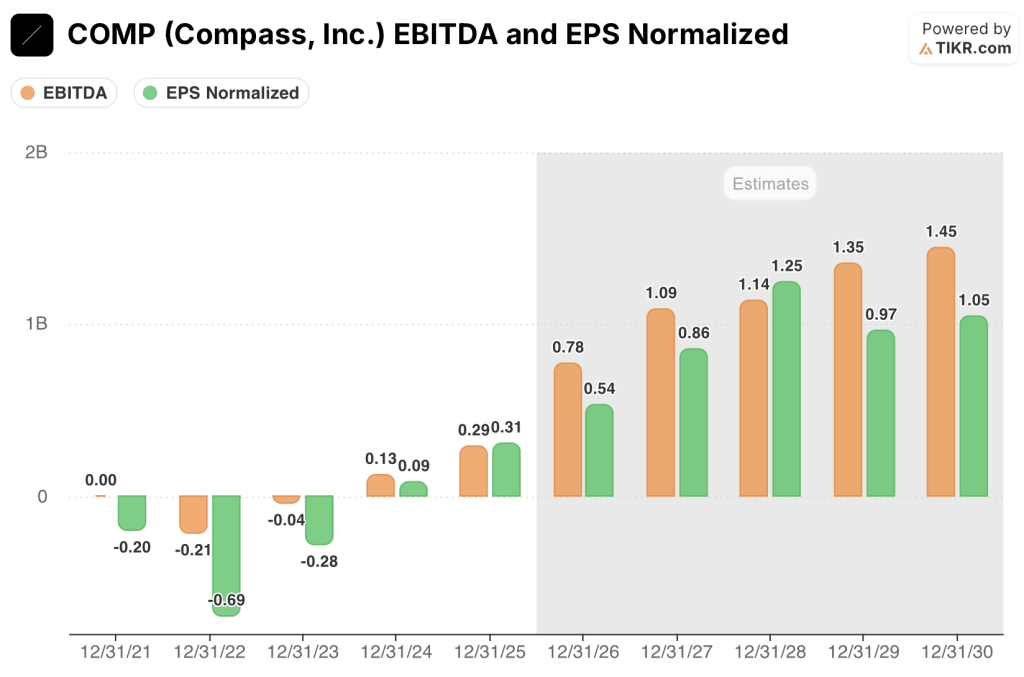

L'acquisition d'Anywhere double presque les revenus déclarés en 2026 pour atteindre un consensus de 13,68 milliards de dollars, mais la véritable histoire de la réévaluation est l'EBITDA : le consensus s'attend à ce que Compass double plus que l'EBITDA de 290 millions de dollars en 2025 à 780 millions de dollars en 2026, alors que 100 millions de dollars de synergies mises en œuvre commencent à circuler dans le P&L.

Le BPA normalisé de l'action Compass devrait atteindre 0,54 $ en 2026 et 0,86 $ en 2027, le chiffre de 2026 représentant un bond de 72,5 % soutenu par des réductions de coûts déjà mises en œuvre plutôt que par des hypothèses de revenus qui ne se sont pas encore concrétisées.

Neuf analystes sur 12 accordent une note d'achat ou de surperformance à l'action Compass, avec un objectif de prix moyen sur 12 mois de 13,58 $, ce qui implique une hausse de 87,9 % par rapport au prix actuel ; ce que la Bourse attend de voir, c'est si les 175 millions de dollars de synergies déjà mises en œuvre se traduisent par la réalisation trimestrielle de 44 millions de dollars que le directeur financier Scott Wahlers a prévu pour le quatrième trimestre 2026.

L'objectif le plus élevé de 17 dollars contre le plus bas de 9 dollars est directement lié au débat sur l'exécution des synergies : les partisans de l'augmentation tablent sur 400 millions de dollars réalisés sur trois ans et sur une reprise du marché de l'immobilier ; les détracteurs de l'augmentation tablent sur les 3,15 milliards de dollars de dette assumée et sur le trou dans le flux de trésorerie disponible du premier trimestre 2026 que M. Wahlers a annoncé et qui sera matériellement négatif.

Se négociant à environ 13,4 fois le BPA normalisé de 2026 contre un CAGR du BPA consensuel d'environ 61 % jusqu'en 2027, et se situant près du bas de sa fourchette de 52 semaines malgré une acquisition transformationnelle et des synergies de coûts de 175 millions de dollars déjà mises en œuvre, l'action Compass semble sous-évaluée car le marché évalue le risque d'intégration sans créditer le rythme auquel le programme de synergie est réellement mis en œuvre.

La détérioration du marché de l'immobilier ou une nouvelle hausse des taux hypothécaires comprimerait les volumes de transactions et rendrait les synergies insuffisantes pour compenser la faiblesse des revenus, interrompant complètement la progression de l'EBITDA.

Surveillez les résultats du T2 2026 pour le premier trimestre de réalisation des synergies : les 44 millions de dollars prévus pour le T4 2026 nécessitent une trajectoire d'accélération visible à partir du T2 pour être crédibles.

Résultats financiers de l'action Compass

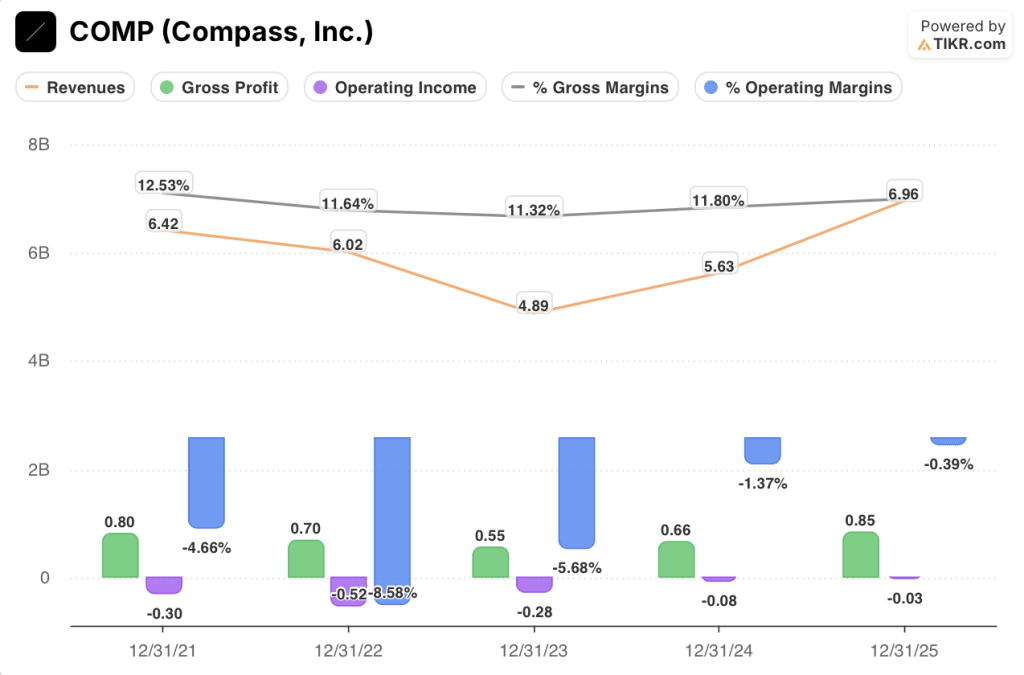

La perte d'exploitation de Compass s'est réduite à (0,03 milliard de dollars) en 2025, ce qui représente une marge d'exploitation de (0,4 %), une amélioration spectaculaire par rapport à (1,4 %) en 2024 et (5,7 %) en 2023, car l'entreprise Compass avant la fusion a systématiquement réduit l'intensité des coûts au cours de trois années consécutives.

Le bénéfice brut a atteint 0,85 milliard de dollars avec une marge brute de 12,2% en 2025, en hausse par rapport à 0,66 milliard de dollars à 11,8% en 2024, grâce à l'acquisition de Christie's International Real Estate en janvier 2025, qui comporte des marges de commission plus favorables que le courtage de base de Compass, et à un niveau record de revenus de titres et d'entiercement au 4ème trimestre.

La direction prise est sans ambiguïté : Compass a réduit sa perte d'exploitation de (0,30 milliard de dollars) en 2021 à (0,03 milliard de dollars) en 2025, soit une réduction de 90 % en quatre ans, avant même que le programme de synergie Anywhere n'ajoute un seul dollar d'avantage.

Que dit le modèle d'évaluation ?

Le modèle TIKR assigne un objectif intermédiaire de 12,76 $, impliquant un rendement total de 76,5 % sur 4,7 ans avec un TRI annualisé de 12,8 %, ancré dans un TCAC de 17,9 % des revenus et des marges de revenu net de 5,4 %, alors que 400 millions de dollars de synergies engagées et le pipeline de prospects Rocket/Redfin convertissent une société de courtage structurellement non rentable en une plateforme génératrice de liquidités.

Compass à 13,4 fois les bénéfices prévisionnels, avec un BPA en croissance annuelle de 61 % et 175 millions de dollars de synergies déjà engagées, rend COMP sous-évaluée par rapport à une entreprise dont la structure de coûts s'effondre plus rapidement que le calendrier d'intégration prévu à l'origine.

Les trois cas de figure pour Compass dépendent d'une seule variable : la part de l'engagement de 400 millions de dollars de synergies qui se retrouvera dans le compte de résultat avant la reprise du marché du logement.

Cas faible : si la réalisation des synergies est conforme aux prévisions et que les volumes de logements restent freinés par les taux hypothécaires élevés, les revenus augmentent d'environ 16,3 % et les marges de revenu net se stabilisent à près de 5,0 %, produisant un objectif de 9 $ et un rendement annualisé de 5,1 %.

Scénario intermédiaire : Avec 100 millions de dollars de synergies réalisées en 2026 comme prévu, l'alliance Rocket/Redfin générant un flux de prospects supplémentaire et la contribution de l'EBITDA d'Anywhere devenant positive d'ici le milieu de l'année, le chiffre d'affaires augmente d'environ 17,9 % et les marges s'améliorent vers 5,4 %, produisant un objectif de 13 dollars et un rendement annualisé de 12,8 %.

Cas élevé : Si le marché de l'immobilier se redresse avec la baisse des taux hypothécaires, que le programme de synergie dépasse l'engagement de 400 millions de dollars et que la croissance du nombre d'agents s'accélère sur la plateforme combinée de 340 000 agents, le chiffre d'affaires atteint une croissance d'environ 19,4 % et les marges se rapprochent de 5,8 %, produisant un objectif de 17 dollars et un rendement annualisé de 20,3 %.

Le scénario intermédiaire ne nécessite pas d'expansion multiple ni de reprise de l'immobilier - juste 44 millions de dollars de réalisation de synergies trimestrielles d'ici le quatrième trimestre 2026, un chiffre que Wahlers a enregistré lors de la conférence téléphonique sur les résultats, l'objectif étant arrondi à 13 dollars.

Six semaines après la fermeture d'Anywhere, Compass avait déjà réalisé 175 millions de dollars de synergies, la rétention GCI des agents du quartile supérieur d'Anywhere a atteint son niveau le plus élevé en janvier, et le partenariat Rocket/Redfin est structurellement exclusif, sans équivalent disponible pour les maisons de courtage concurrentes.

Devriez-vous investir dans Compass, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action COMP et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Compass, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action COMP sur TIKR gratuitement →