Chiffres clés de l'action Copart

- Fourchette de 52 semaines : 32,2 $ à 63,9

- Prix actuel : 33

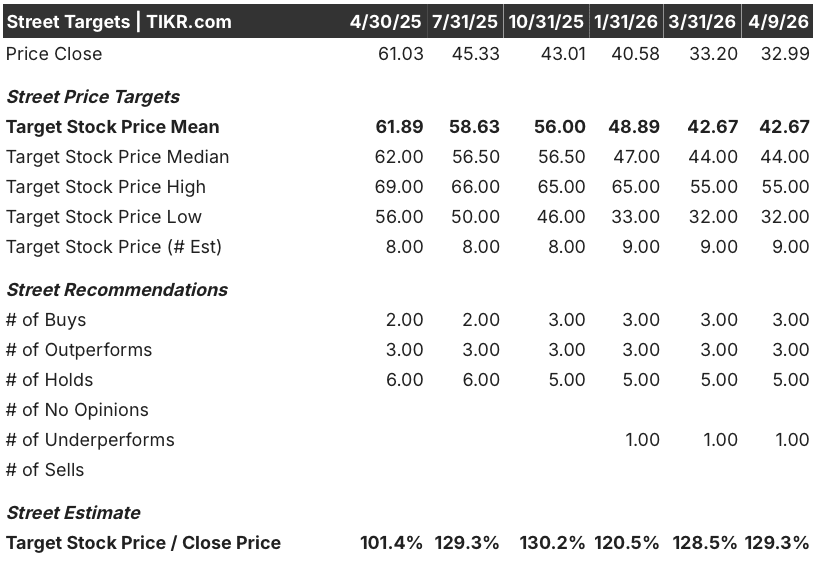

- Objectif moyen de la rue : 42,7

- Cible supérieure de la rue : 55

- Objectif du modèle TIKR (juillet 2030): 45,2

Que s'est-il passé ?

Copart(CPRT), la plateforme mondiale de vente aux enchères de véhicules en ligne qui met en relation les assureurs et les acheteurs dans 185 pays, se situe à son plus bas niveau sur 52 semaines, à 32,99 $, après que les bénéfices du deuxième trimestre ont révélé la première contraction soutenue des revenus depuis des années.

Le rapport du deuxième trimestre publié le 19 février montre que les revenus ont chuté de 3,6 % par rapport à l'année précédente pour atteindre 1,12 milliard de dollars, avec un bénéfice par action de 0,36 $ qui a manqué de 8,3 % l'estimation consensuelle de 0,39 $, car les volumes de véhicules ont diminué à la fois dans les canaux de service et de vente.

La faiblesse des volumes s'explique par deux pressions convergentes : les compagnies d'assurance conservent davantage de véhicules en interne à mesure que les taux de perte totale se normalisent, et les consommateurs souscrivent des assurances en raison de l'inflation, ce qui réduit le nombre de véhicules accidentés qui arrivent dans les ventes aux enchères.

La direction de Copart a fait remarquer lors de la conférence téléphonique sur les résultats du deuxième trimestre que les comparaisons des revenus des services ont été faussées par les revenus non récurrents des ouragans Helene et Milton qui ont dopé le trimestre fiscal 2025 de l'année précédente, créant une base artificielle qui a gonflé la baisse apparente d'une année sur l'autre.

La facilité de crédit renouvelable non garantie de 1,25 milliard de dollars accordée à la société le 23 janvier et arrivant à échéance en 2031, ainsi que le rachat d'actions pour un montant de 218,2 millions de dollars au cours du premier semestre de l'exercice 2026, témoignent de la confiance dans la génération de liquidités, même si les vents contraires en termes de volume persistent jusqu'en 2026.

Le point de vue de Wall Street sur l'action CPRT

La distorsion due à la comparaison avec les ouragans disparaîtra au troisième trimestre, mais ce qui la remplacera déterminera si l'action Copart se redressera après avoir atteint son niveau le plus bas depuis 52 semaines ou si elle baissera, la faiblesse des volumes d'assurance s'avérant structurelle plutôt que cyclique.

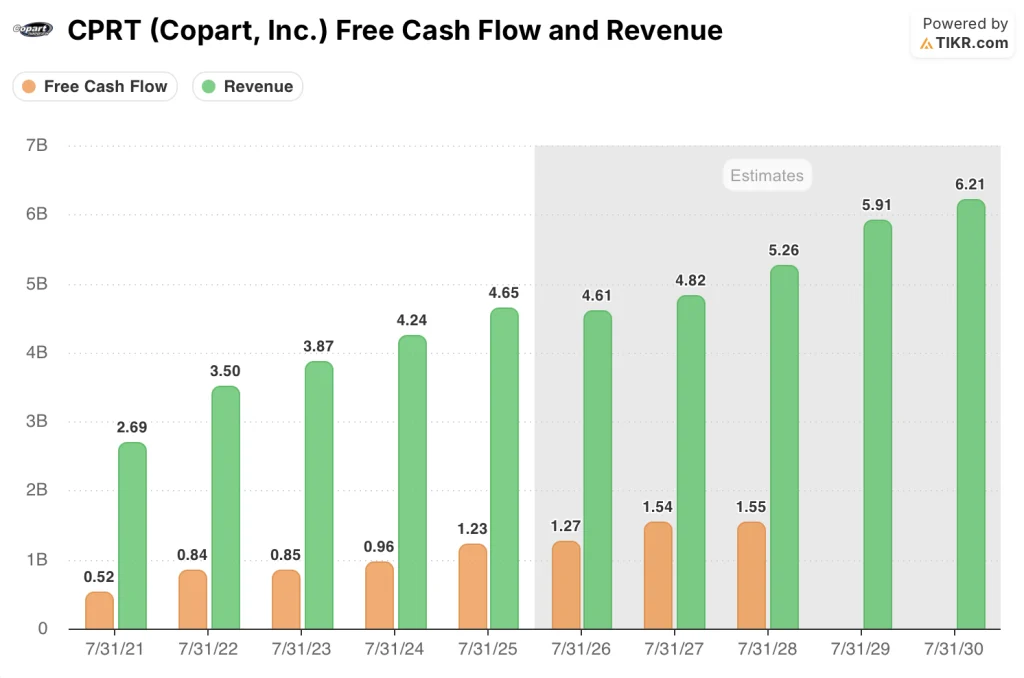

Le FCF de CPRT a atteint 1,23 milliard de dollars au cours de l'exercice 2025 et est estimé à 1,27 milliard de dollars au cours de l'exercice 2026, grâce au modèle d'enchères sans actifs de la plateforme, alors que le consensus sur les revenus s'établit à 4,61 milliards de dollars, avec une baisse prévue de 0,9 % avant de revenir à une croissance de 4,7 % au cours de l'exercice 2027.

Six des 12 analystes couvrant l'action Copart ont des notes d'achat ou de surperformance contre cinq de maintien et un de sous-performance, avec un objectif de prix moyen de 42,67 $, ce qui implique une hausse de 29,3 % par rapport aux niveaux actuels, la rue attendant les données de récupération de volume des trimestres de comparaison nettoyés par l'ouragan.

L'écart entre les objectifs de 32 et 55 dollars reflète un véritable débat : les baissiers considèrent le bas de la fourchette comme une juste valeur si les compagnies d'assurance internalisent de manière permanente davantage de volume, tandis que les haussiers voient 55 dollars si l'expansion internationale de Copart et son réseau de concessionnaires de voitures d'occasion absorbent la faiblesse du marché intérieur.

Se négociant à environ 21 fois les bénéfices à terme, contre 25 fois il y a trois mois, avec des marges de FCF qui devraient passer de 26,5 % pour l'exercice 2025 à 27,6 % pour l'exercice 2026, l'action Copart semble sous-évaluée aux prix actuels, étant donné que la pression sur les bénéfices à court terme reflète une comparaison non récurrente avec les ouragans, et non une dépréciation permanente de l'économie de la plateforme.

Si les deux prochains trimestres confirment que le volume se rétablit à mesure que l'effet de base des ouragans se dissipe, la réévaluation du multiple à terme pourrait à elle seule combler une grande partie de l'écart de 29 % par rapport à l'objectif moyen des analystes.

La poursuite des tendances de sous-assurance ou l'internalisation durable des véhicules de perte totale par les transporteurs réduiraient structurellement le pool d'enchères adressable et comprimeraient la base de revenus de manière permanente.

Les données sur le volume des revenus de services du troisième trimestre, en particulier les tendances unitaires aux États-Unis où les revenus ont chuté de 5,6 % d'une année sur l'autre au deuxième trimestre, sont le seul chiffre à surveiller pour confirmer que le plancher de volume est derrière Copart.

Données financières de l'action Copart

Le bénéfice d'exploitation de Copart a atteint 1,75 milliard de dollars au cours de l'exercice 2025, soit une marge d'exploitation de 37,7 % représentant le niveau le plus élevé en quatre exercices, l'échelle de la plate-forme ayant absorbé la croissance des coûts plus rapidement que la croissance des revenus n'a décéléré.

La croissance de 9,7 % du chiffre d'affaires au cours de l'exercice 2025, à 4,65 milliards de dollars, a entraîné une augmentation de 11,4 % du bénéfice d'exploitation, confirmant que le réseau d'enchères de CPRT fonctionne avec un véritable levier d'exploitation lorsque les volumes d'unités se maintiennent à des niveaux normaux.

Les marges brutes sont passées de 45,8 % pour l'exercice 2024 à 47,2 % pour l'exercice 2025, reflétant une évolution du mix vers des revenus de services à honoraires plus élevés par rapport aux ventes de véhicules à marge plus faible, car la plateforme a attiré davantage de volume de la part des compagnies d'assurance.

La baisse du bénéfice d'exploitation au deuxième trimestre à 388,7 millions de dollars, en baisse de 8,8 % par rapport à l'année précédente, introduit une tension visible à court terme : si les volumes de revenus de services ne se redressent pas dans la seconde moitié de l'exercice 2026, le levier d'exploitation qui a conduit à l'expansion de la marge à 37,7 % fonctionnera à l'envers.

Que dit le modèle d'évaluation ?

La cible intermédiaire de 45,24 $ du modèle TIKR, atteinte d'ici l'exercice 2030, suppose un TCAC des revenus de 5,8 % et des marges de revenu net se redressant vers 31,5 %, deux facteurs soutenus par la position de trésorerie de 5,1 milliards de dollars de Copart et par un programme de rachat qui réduit le nombre d'actions même dans une année où les volumes sont faibles.

À 32,99 $, près du creux de 52 semaines de 32,20 $, CPRT est sous-évaluée par rapport à une plateforme dont la génération de FCF de 1,27 milliard de dollars pour l'exercice 2026 n'est pratiquement pas affectée par les vents contraires liés à la comparaison avec les ouragans qui ont entraîné la chute du deuxième trimestre.

L'écart entre le plus bas niveau de CPRT sur 52 semaines et un objectif de 54,60 $ dans le scénario le plus optimiste se résume à une seule question : la faiblesse actuelle des volumes est-elle un problème temporaire lié à l'effet de base ou le début d'une internalisation structurelle des transporteurs ?

Hypothèse basse (TRI de 2,4 %, objectif de 37 $) : Les compagnies d'assurance internalisent de façon permanente une plus grande part des véhicules à perte totale, ce qui maintient la croissance des revenus à 5,2 % en TCAC. Les marges de revenu net se stabilisent autour de 29,3 %, en dessous du niveau de l'exercice 2025. Rendement total de 10,8 % sur la période de prévision, ce qui correspond à peu près à la détention de liquidités.

Scénario intermédiaire (TRI de 7,6 %, objectif de 45 $) : les effets de base de l'ouragan disparaissent et le volume se normalise, soutenant un TCAC des revenus de 5,8 % avec des marges de revenu net se redressant à 31,5 %. Le BPA croît à un TCAC de 5,4 %. Rendement total de 37,1% sur 4,3 ans, sans expansion multiple.

Cas élevé (TRI de 12,4 %, objectif de 55 $) : l'expansion internationale s'accélère et les volumes du réseau de concessionnaires de voitures d'occasion absorbent la faiblesse du marché intérieur, ce qui entraîne un TCAC de 6,4 % des revenus avec des marges atteignant 33,3 %. Le TCAC du BPA de 7,1 % offre un rendement total de 65,5 %.

L'hypothèse moyenne exige que le volume des revenus des services se stabilise à mesure que la comparaison avec les ouragans s'éloigne de la base de l'exercice 2026, sans qu'aucune expansion du multiple ne soit supposée à partir du C/B prévisionnel actuel de 21x.

Copart a racheté 5,5 millions d'actions au cours du premier semestre de l'exercice 2026 à un prix moyen de 39,82 $, confirmant l'opinion de la direction selon laquelle les prix actuels représentent une valeur achetable par rapport à une réserve de trésorerie de 5,1 milliards de dollars.

Devriez-vous investir dans Copart, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action CPRT et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CPRT en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action CPRTr sur TIKR gratuitement →