Chiffres clés de l'action Expedia

- Fourchette de 52 semaines : 144,2 $ à 303,8

- Cours actuel : 228,1

- Objectif moyen de la Bourse : 283

- Cible maximale de la Bourse : 387

- Objectif du modèle TIKR (décembre 2030): 464,4

Ce qui s'est passé ?

Expedia Group(EXPE), la plateforme de voyage en ligne exploitant Expedia.com, Hotels.com et Vrbo dans plus de 200 pays, a chuté d'environ 25% par rapport à son plus haut de 52 semaines, même si l'entreprise sous-jacente a enregistré ses meilleurs résultats d'exploitation depuis des années, l'action Expedia se négociant actuellement à 228,09 $ contre un objectif moyen de 283,00 $ pour la rue.

Le dépassement des bénéfices du T4 2025 a été le catalyseur le plus récent de la réévaluation : le BPA ajusté de 3,78 $ a dépassé de 12,5% l'estimation consensuelle de 3,36 $, tandis que le chiffre d'affaires de 3,55 milliards de dollars a battu l'estimation de 3,42 milliards de dollars et que l'EBITDA ajusté de 848 millions de dollars a dépassé les attentes de 11,6%.

Le moteur de cette progression est B2B : le segment business-to-business d'Expedia, qui fournit une infrastructure de réservation de voyages aux compagnies aériennes, aux banques et aux agences de voyages, a augmenté ses réservations brutes de 24% au quatrième trimestre, contre seulement 5% pour l'unité de vente directe au consommateur, B2B enregistrant une croissance à deux chiffres dans toutes les régions pour le 18ème trimestre consécutif.

Ariane Gorin, PDG, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous avons accéléré la croissance des réservations et du chiffre d'affaires et augmenté les marges de plus de 2 points", ajoutant que la société a augmenté le nombre de ses établissements d'hébergement de plus de 10 % et a vu "près de 70 % d'établissements supplémentaires participer à notre vente du vendredi noir, ce qui n'avait jamais été le cas auparavant".

Le chemin d'Expedia vers une expansion soutenue des marges au cours des trois à cinq prochaines années passe par trois forces combinées : une croissance B2B continue alimentée par l'offre et la dynamique du volant d'inertie des partenaires, des gains d'efficacité marketing B2C continus que le directeur financier Scott Schenkel s'est publiquement engagé à prolonger jusqu'en 2026, et les mouvements agressifs de l'entreprise dans la personnalisation pilotée par l'IA et l'intégration du navigateur agentic qui, selon la direction, renforceront les avantages du trafic direct plutôt que de les éroder.

Le point de vue de Wall Street sur l'action EXPE

La performance du quatrième trimestre recadre le dossier d'investissement de l'action Expedia, qui passe d'une histoire de redressement à une histoire d'augmentation des marges : une entreprise qui prévoit une croissance normalisée du BPA de 22 % pour 2026 sur la base d'une croissance du chiffre d'affaires de 7,6 % en 2025 commence à faire preuve d'une accélération des bénéfices qui n'était auparavant visible que sur le papier.

Le BPA normalisé d'Expedia a atteint 15,86 $ en 2025, en hausse de 31,0 % d'une année sur l'autre, et le consensus prévoit 19,35 $ pour 2026 (en hausse de 22,0 %) et 22,96 $ pour 2027 (en hausse de 18,6 %), chaque estimation étant ancrée dans la fourchette de 127 à 129 milliards de dollars de réservations brutes et de 15,6 à 16,0 milliards de dollars de revenus pour l'ensemble de l'année, toutes deux supérieures au consensus de la rue précédent.

Quinze des 39 analystes couvrant l'action Expedia ont des notes d'achat ou de surperformance, avec un objectif de prix moyen de 283,00 $ impliquant une hausse d'environ 24 % par rapport aux niveaux actuels, tandis que le consensus à forte proportion d'abstention (23 abstentions) reflète une base d'investisseurs qui attend de voir si la toile de fond géopolitique supprime la demande de voyages d'agrément avant de s'engager dans une réévaluation complète.

La fourchette de l'objectif est large : 225 $ au bas de l'échelle et 387 $ au haut de l'échelle, un écart qui correspond directement au débat sur la perturbation de l'IA, en particulier si les expériences de recherche générative de l'IA désintermédient progressivement les OTA de la découverte de voyages ou deviennent un nouveau canal de demande qu'Expedia capture grâce à ses premières intégrations de plateforme avec ChatGPT, les aperçus de l'IA de Google et les navigateurs agentiques.

Fixée à environ 11,8 fois le BPA normalisé à terme dans un contexte de croissance prévue du BPA de 22 % et de réduction du nombre d'actions sur trois ans de 22 %, l'action Expedia semble sous-évaluée par rapport à la qualité de sa trajectoire de croissance des bénéfices, en particulier compte tenu du fait que Booking Holdings se négocie à une prime importante pour un taux de croissance du BPA à court terme inférieur.

Le risque est spécifique : Jefferies et Truist ont tous deux signalé que le conflit géopolitique lié à l'Iran et l'affaiblissement de la visibilité macroéconomique pourraient réduire les réservations de voyages d'agrément. Truist a réduit son objectif de prix le 6 avril et a noté que le conflit pourrait faire pencher la demande estivale vers des voyages nationaux ou de courte durée plutôt que vers des réservations internationales de plus grande valeur, où Expedia connaît la croissance la plus rapide.

Le chiffre à surveiller le 7 mai est la croissance des réservations brutes du premier trimestre 2026, en particulier si la fourchette de 10 % à 12 % prévue par l'entreprise se maintient alors que la fenêtre de réservation pour les voyages d'été atteint son apogée face à l'incertitude macroéconomique.

Données financières de l'action Expedia

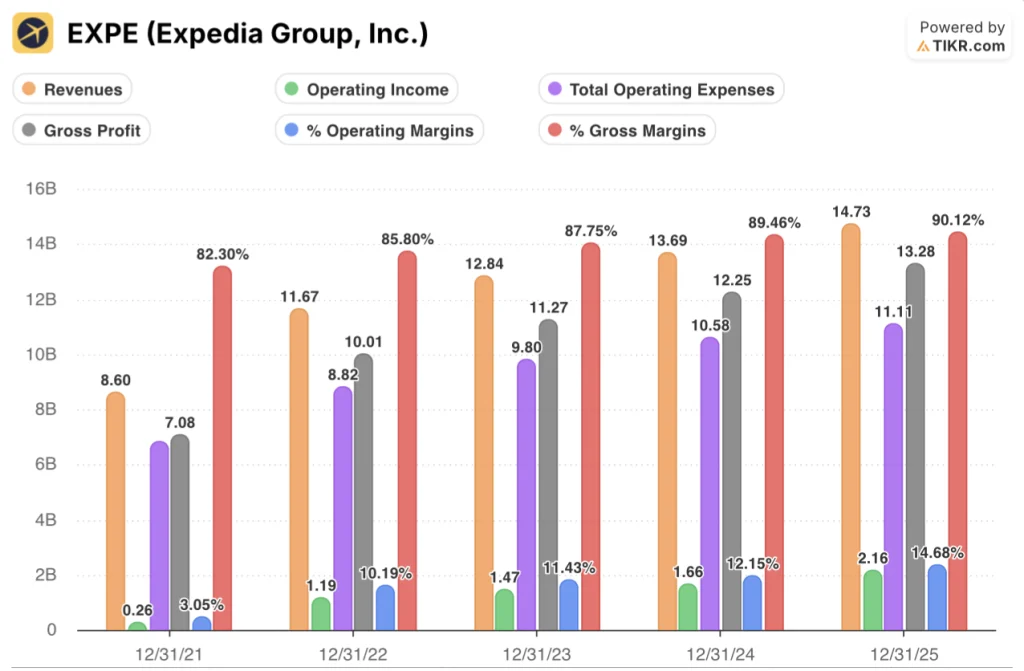

Expedia a affiché un chiffre d'affaires total de 14,73 milliards de dollars en 2025, en hausse de 7,6% par rapport à l'année précédente, mais le taux de croissance global ne reflète pas la réalité : le bénéfice d'exploitation a bondi de 30,0% pour atteindre 2,16 milliards de dollars, le taux de croissance du bénéfice d'exploitation le plus rapide depuis 2022, car l'entreprise a réduit les coûts tout en augmentant les volumes.

En outre, le levier opérationnel est mécanique et maintenant structurel : les dépenses d'exploitation totales sont passées à 11,11 milliards de dollars en 2025 contre 10,58 milliards de dollars en 2024, soit une augmentation de 5% contre une croissance des revenus de 7,6%, poussant la marge d'exploitation à 14,7%, en hausse par rapport à 12,2% l'année précédente et près de cinq fois la marge d'exploitation de 3,0% qu'EXPE a affichée en 2021.

La marge brute a également atteint 13,28 milliards de dollars en 2025, en hausse de 8,4 % d'une année sur l'autre, avec des marges brutes en hausse à 90,1 %, car la discipline de Schenkel en matière de coûts du nuage et le passage à des revenus B2B et publicitaires à plus forte marge ont réduit le coût des marchandises vendues pour la deuxième année consécutive, malgré une augmentation du revenu total de plus d'un milliard de dollars.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR de 464,43 $ d'ici le 31 décembre 2030 repose sur un TCAC de 6,4 % des revenus et une marge de revenu net passant à 18,2 %, une combinaison qui semble prudente par rapport aux chiffres réels de 2025 : EXPE a déjà réalisé des marges de revenu net de 13,8 % cette année-là, tout en augmentant le BPA de 31 %, et la direction s'est publiquement engagée à poursuivre l'expansion des marges jusqu'en 2026 et au-delà.

EXPE semble sous-évalué aux niveaux actuels, se négociant à environ 11,8 fois le BPA prévisionnel contre un taux de croissance du BPA à court terme de 22 %, une décote du multiple par rapport à la croissance que le TRI annualisé de 16,2 % du modèle TIKR par rapport à l'objectif intermédiaire rend concrète.

Le cas d'investissement repose sur une seule question : l'IA remodèle-t-elle l'entonnoir de la demande OTA comme une menace ou comme une opportunité, et si la réponse est " opportunité ", à quelle vitesse l'avantage du trafic direct d'EXPE s'accumule-t-il dans un contexte de croissance du BPA de 22 % et de rachats agressifs ?

Ce qui doit bien se passer :

- La croissance des réservations brutes au 1er trimestre 2026 se maintient entre 10 % et 12 % malgré les vents contraires géopolitiques, confirmant que le volant B2B est à l'abri de la faiblesse des voyages d'agrément.

- Le B2B maintient une croissance à deux chiffres jusqu'en 2026, alimentée par une série de 18 trimestres consécutifs d'ajouts de partenaires et de nouvelles lignes d'affaires, y compris l'acquisition de Tiqets (expériences) et les produits d'assurance récemment lancés.

- Les intégrations de navigateurs agentiques avec ChatGPT et Google se traduisent par une nouvelle demande plutôt que par une désintermédiation, conformément au rapport du 5 mars selon lequel OpenAI a revu à la baisse ses ambitions en matière de paiement direct.

- Les marges brutes se maintiennent au-dessus de 90 % car l'optimisation du cloud et l'efficacité du service client piloté par l'IA compensent tout réinvestissement dans le marketing, soutenant l'effet de levier opérationnel vers l'objectif de marge non guidé mais implicite de l'entreprise au niveau de Booking Holdings.

Ce qui pourrait mal se passer :

- Les réservations brutes annuelles augmentent dans la partie inférieure des prévisions (6%), le plancher de 127 milliards de dollars reflétant la faiblesse macroéconomique continue des réservations internationales, où EXPE croît le plus rapidement.

- La perturbation géopolitique liée à l'Iran s'étend, poussant les voyageurs de l'été 2026 vers des voyages intérieurs court-courriers et réduisant structurellement la valeur moyenne des réservations.

- Les intégrations de Google AI Overview travel ou une poussée de l'IA dans les réservations des chaînes hôtelières concurrentes (Accor, Hyatt et Best Western ont lancé des applications ChatGPT en février) érodent matériellement la part de méta-recherche et de trafic organique d'Expedia.

- L'expansion de la marge EBITDA ralentit à la fourchette de 100 à 125 points de base pour l'ensemble de l'année, en deçà des attentes des investisseurs qui avaient anticipé une expansion de 300 à 400 points de base au premier trimestre, ce qui a eu pour effet de faire baisser les multiples jusqu'au 7 mai.

Devriez-vous investir dans Expedia Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action EXPE et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Expedia Group, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EXPE sur TIKR →