Chiffres clés de l'action Jazz Pharmaceuticals

- Fourchette de 52 semaines : 97,5 $ à 200,2

- Cours actuel : 194,2

- Objectif moyen : 223,5

- Cible maximale de la Bourse : 275

- Objectif du modèle TIKR (décembre 2030): 230,3

Que s'est-il passé ?

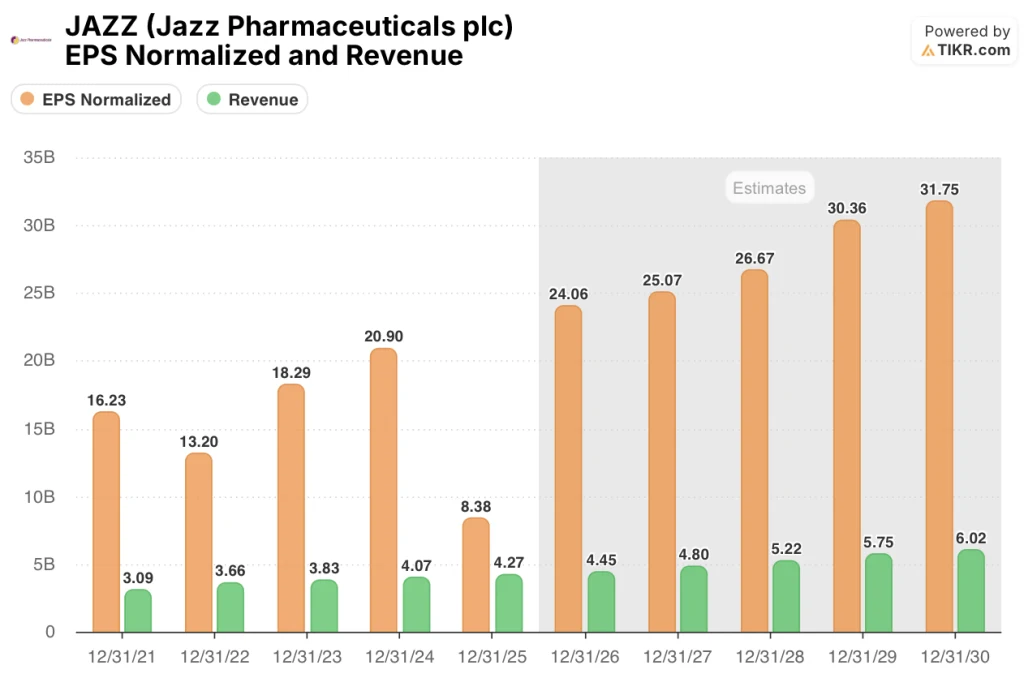

Jazz Pharmaceuticals(JAZZ), biopharma irlandaise spécialisée dans les troubles rares du sommeil, l'épilepsie et l'oncologie, est en train de réaliser l'une des histoires de reprise des bénéfices les plus sous-estimées dans le secteur pharmaceutique spécialisé : l'action se négocie près de 194 dollars alors que le BPA normalisé devrait rebondir de 8,38 dollars en 2025 à 24,06 dollars en 2026, soit une reprise de 187% due à la montée en puissance simultanée de quatre franchises commerciales.

Lesrésultats du quatrième trimestre 2025, publiés le 24 février, ont enregistré un chiffre d'affaires trimestriel record de 1,2 milliard de dollars, en hausse de 10 % par rapport à l'année précédente, dépassant l'estimation consensuelle de 1,165 milliard de dollars, Xywav (oxybate à faible teneur en sodium pour la narcolepsie et l'hypersomnie idiopathique) affichant le chiffre d'affaires trimestriel le plus élevé de son histoire à 465 millions de dollars, en hausse de 16 % par rapport à l'année précédente.

L'événement le plus important sur le plan structurel au cours du trimestre n'est pas le chiffre d'affaires, mais l'étape réglementaire du zanidatamab : au premier trimestre 2026, Jazz a déposé auprès de la FDA sa demande complémentaire de BLA pour le zanidatamab dans l'adénocarcinome gastro-œsophagien (GEA) de première intention HER2-positif, un cancer rare de l'estomac et de l'œsophage dont le taux de survie médian à cinq ans est inférieur à 10 %, la FDA ayant accordé à la fois un examen oncologique en temps réel et une désignation de percée, ce qui laisse présager une approbation et un lancement potentiels pour le deuxième semestre 2026.

Renée Galá, présidente et chef de la direction, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " 2025 a été une année véritablement transformatrice pour Jazz ", citant des données de phase 3 qui ont changé la pratique et qui montrent que le zanidatamab a permis une survie globale médiane de plus de deux ans dans le traitement de première intention de la GEA HER2-positive, un résultat qu'elle a décrit comme étant sans précédent pour cette population de patients.

À un horizon de trois à cinq ans, Jazz s'apprête à développer simultanément plusieurs franchises de plus d'un milliard de dollars : Epidiolex (cannabidiol pour les épilepsies rares) a obtenu la protection de son brevet jusqu'à la fin des années 2030 après le règlement de l'ANDA, Modeyso (dordaviprone pour un cancer du cerveau rare sans options médicamenteuses antérieures) est estimé à plus de 500 millions de dollars en termes de ventes maximales aux États-Unis, et le programme zanidatamab vise une opportunité de revenus maximaux combinés dépassant les 2 milliards de dollars pour la GEA, le cancer du sein et les indications pan-tumorales.

Le point de vue de Wall Street sur l'action JAZZ

L'effondrement des bénéfices de 2025 était un événement comptable d'une année, pas un événement commercial ; l'image future est celle d'une société avec quatre franchises commerciales en croissance simultanée et un catalyseur d'approbation majeur attendu dans les mois à venir.

Le BPA normalisé de Jazz Pharmaceuticals devrait atteindre 24,06 dollars en 2026 et 25,07 dollars en 2027, sur la base d'un chiffre d'affaires de 4,45 milliards de dollars et de 4,80 milliards de dollars respectivement, les portefeuilles d'épilepsie et d'oncologie (Epidiolex, Modeyso, Ziihera) devant connaître une croissance à deux chiffres, compensant partiellement la pression exercée sur les produits à forte teneur en oxybate de sodium par la concurrence des génériques dans la franchise du sommeil rare.

Quinze analystes accordent des notes d'achat ou de surperformance à l'action Jazz Pharmaceuticals, avec seulement deux positions d'achat et aucune position de vente, une structure de consensus qui reflète une forte conviction : l'objectif moyen de 223,50 $ implique une hausse de 15 % par rapport aux niveaux actuels, tandis que l'objectif élevé de 275 $ suggère que le scénario haussier est ancré dans un lancement réussi du zanidatamab GEA et dans la poursuite de la dynamique Modeyso.

L'objectif inférieur de 188 $ et l'objectif supérieur de 275 $ représentent un écart de 87 $, et ce débat est essentiellement binaire : si le zanidatamab gagne rapidement des parts de marché de première ligne en GEA et positionne Jazz pour déposer une demande pour le cancer du sein, ou si l'érosion de la franchise du sommeil due à l'entrée de l'oxybate générique s'accélère plus rapidement que la montée en puissance de l'oncologie.

Fixée à environ 8 fois l'estimation du BPA normalisé de 24,06 dollars pour l'exercice 2026, l'action Jazz Pharmaceuticals se situe bien en deçà des sociétés pharmaceutiques spécialisées qui se négocient à des bénéfices prévisionnels de 12 à 15 fois, même si le BPA devrait presque tripler par rapport à la base déprimée de 2025, ce qui fait que l'action Jazz Pharmaceuticals semble sous-évaluée compte tenu de la combinaison d'une inflexion du pipeline et d'un multiple qui n'a pas bougé pour la refléter.

Si les volumes d'oxybate de sodium générique augmentent plus rapidement que prévu au second semestre 2026 et que les payeurs commencent à réorienter les patients atteints de narcolepsie, les revenus de Xywav pourraient être inférieurs à l'objectif de croissance de 1,7 milliard de dollars à un chiffre moyen, ce qui comprimerait la reprise des bénéfices prévue par Wall Street.

La date de la PDUFA du zanidatamab, attendue après la soumission du T1 2026, est le seul point de données à surveiller : l'approbation avec une étiquette propre couvrant la GEA de première ligne confirmerait la thèse de revenus maximaux de plus de 2 milliards de dollars et réévaluerait probablement le multiple ; une lettre de réponse complète ou une restriction de l'étiquette réinitialiserait le calendrier et mettrait sous pression l'objectif moyen de 223,50 $.

Données financières de l'action Jazz Pharmaceuticals

Jazz Pharmaceuticals a augmenté son chiffre d'affaires total à 4,27 milliards de dollars au cours de l'exercice 2025, en hausse de 4,9% d'une année sur l'autre, marquant la 21e année consécutive de croissance du chiffre d'affaires, même si une perte nette de 356 millions de dollars selon les PCGR a masqué l'élan commercial sous-jacent.

Le bénéfice d'exploitation a atteint 1,02 milliard de dollars au cours de l'exercice 2025, en hausse de 17,8 % en glissement annuel, car la combinaison de la croissance de 12 % de Xywav, d'Epidiolex franchissant le milliard de dollars pour la première fois et de Modeyso contribuant à hauteur de 48 millions de dollars au cours de sa première année partielle a fait passer les marges d'exploitation de 21,2 % au cours de l'exercice 2024 à 23,9 % au cours de l'exercice 2025.

Les marges brutes se sont maintenues à 91,7 %, pratiquement au même niveau que les trois années précédentes, malgré l'ajout de Modeyso et de Ziihera, qui sont tous deux assortis de redevances plus élevées, ce qui indique que le pouvoir de fixation des prix du portefeuille de base absorbe l'évolution du mix sans dégradation structurelle des marges.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire de 230,34 $ du modèle TIKR repose sur un TCAC de 6,7 % des revenus jusqu'en décembre 2030 et sur des marges de revenu net passant à 36,4 %, des données qui semblent prudentes compte tenu de la trajectoire actuelle des marges d'exploitation de Jazz et du lancement du zanidatamab GEA qui ne génère pas encore une année complète de revenus au cours de la période de référence du modèle.

Une action qui se négocie à 8 fois les bénéfices à terme alors que le BPA normalisé triple presque est le type de déconnexion que le modèle TIKR a été conçu pour mettre en évidence: l'objectif intermédiaire de 230,34 $ implique que JAZZ est sous-évalué par rapport à la reprise des bénéfices déjà en cours, avant que l'opportunité du zanidatamab GEA ne soit entièrement évaluée.

Le fait que JAZZ comble l'écart avec la moyenne de 223,50 $ ou se rapproche du sommet de 275 $ dépend de la rapidité avec laquelle la progression de l'oncologie surmonte le vent contraire de la franchise du sommeil pour soutenir une croissance à deux chiffres du BPA au-delà de l'année de reprise 2026.

Ce qui doit bien se passer

- Le zanidatamab reçoit l'approbation de la FDA en S2 2026 avec une étiquette couvrant la GEA HER2-positive de première ligne ; Phil Johnson, CFO de Jazz, a confirmé lors de la conférence TD Cowen de mars que la soumission sBLA est terminée et que l'horloge PDUFA a démarré.

- Modeyso maintient sa trajectoire de lancement : Plus de 360 patients traités en environ 4,5 mois de 2025, ce qui rend l'estimation des ventes américaines maximales de plus de 500 millions de dollars de plus en plus accessible, selon les commentaires de la direction lors de la conférence téléphonique sur les résultats de février.

- Xywav maintient une croissance stable à un chiffre moyen en 2026, car la base de patients IH (plus de 5 000 patients IH actifs à la fin de l'année 2025, en hausse de 34 % d'une année sur l'autre) compense les vents contraires de la narcolepsie provenant de deux génériques de l'oxybate de sodium à haute teneur en sodium.

- Le BPA normalisé atteignant 25,07 $ au cours de l'exercice 2027, même avec un multiple de 10 fois, placerait JAZZ à 250 $, bien au-dessus de la moyenne actuelle de la Bourse.

- L'hypothèse haute du modèle TIKR de 278,64 $ suppose un TCAC des revenus de 7,4 % et des marges de revenu net de 38,2 %, réalisables si le lancement de GEA dépasse les attentes et si les données sur le cancer du sein se révèlent favorables à la fin de 2027 ou au début de 2028.

Ce qui pourrait mal se passer

- L'adoption de l'oxybate générique s'accélère plus rapidement que les vérifications par étapes des payeurs ne peuvent l'endiguer : Jazz a prévu un Xywav stable ou en hausse à un chiffre, mais a reconnu que H2 2026 est le point de convergence de la dynamique concurrentielle des génériques et des nouveaux agents potentiels favorisant l'éveil.

- Le zanidatamab reçoit une lettre de réponse complète ou une étiquette plus étroite que prévu dans GEA, ce qui reporte le catalyseur de revenus le plus important de 6 à 12 mois et comprime l'estimation du BPA 2026 vers 20 $.

- L'hypothèse basse du modèle TIKR de 186,42 $ n'implique pratiquement aucune hausse par rapport aux niveaux actuels et ne nécessite qu'un TCAC des revenus de 6,0 % avec des marges nettes de 34,4 %, un scénario qui devient plausible si la franchise du sommeil et le lancement de GEA déçoivent simultanément.

- Le risque de renégociation des payeurs de Xywav est réel : Le directeur financier Phil Johnson a noté lors de la conférence de Barclays en mars que les payeurs pourraient revenir à la table des négociations si les volumes de génériques augmentent de manière significative, et même les programmes partiels de modification progressive dans les comptes de test précédents ont montré que les médecins s'y retrouveraient, mais au prix d'une certaine friction de conversion.

Devriez-vous investir dans Jazz Pharmaceuticals plc ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action JAZZ et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Jazz Pharmaceuticals plc en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action JAZZ sur TIKR →