Chiffres clés de l'action CoStar

- Fourchette de 52 semaines : 35,8 $ à 97,4

- Prix actuel : 36,5

- Objectif moyen : 64,9

- Objectif supérieur de la Bourse : 100

- Objectif du modèle TIKR (décembre 2030): 91,2

Que s'est-il passé ?

CoStar Group(CSGP), le principal fournisseur de données et d'analyses sur l'immobilier commercial qui exploite également Apartments.com et le marché résidentiel en pleine croissance Homes.com, se négocie près de son plus bas niveau de 52 semaines de 35,77 $, même si l'action CoStar a enregistré 59 trimestres consécutifs de croissance des revenus à deux chiffres, affichant récemment des revenus de 900 millions de dollars au quatrième trimestre de 2025, en hausse de 27% par rapport à l'année précédente.

Le catalyseur immédiat de la pression d'aujourd'hui est le fonds spéculatif Third Point du milliardaire activiste Daniel Loeb qui s'est retiré de la totalité de sa participation dans CoStar, écrivant aux investisseurs qu'il "ne croit plus que notre thèse initiale se vérifie aujourd'hui" après avoir conclu que l'investissement continu du PDG Andy Florance dans Homes.com, le portail résidentiel concurrent de Zillow, était une "ponction imprudente" sur le résultat d'exploitation.

Le retrait de Third Point fait suite à une campagne de procuration de plusieurs mois qui ne s'est jamais concrétisée par une lutte au sein du conseil d'administration : le fonds avait fait part de son intention de nommer des administrateurs en janvier 2026, a vu l'action CoStar chuter d'environ 66 dollars à 36,48 dollars, et s'est finalement retiré le 10 avril sans avoir déposé une seule candidature avant la date limite de nomination.

Andrew Florance, président et chef de la direction, a déclaré lors de l'appel de résultats du quatrième trimestre 2025 que "avec le lancement de la marque nationale Homes.com derrière nous, nous entrons dans une phase d'expansion significative de l'EBITDA", indiquant des prévisions d'EBITDA ajusté pour l'ensemble de l'année 2026 de 740 millions à 800 millions de dollars, en hausse par rapport à 442 millions de dollars en 2025.

Les données qui sous-tendent cette voie d'expansion sont déjà visibles : Homes.com a atteint 31 000 agents abonnés générant 100 millions de dollars de revenus annualisés au quatrième trimestre 2025, le trafic organique a bondi de 134 % d'une année sur l'autre en janvier 2026, et la société a lancé Homes AI en février 2026, une interface de recherche alimentée par l'IA qui a conduit les utilisateurs à passer 16 minutes et 50 secondes sur le site contre 4 minutes et 24 secondes pour les utilisateurs sans IA, tout en générant 7 fois plus de prospects par e-mail par session.

Le point de vue de Wall Street sur l'action CSGP

La sortie de Third Point reformule la question à laquelle les investisseurs doivent répondre : Homes.com est-il une distraction destructrice de valeur que les données ne peuvent plus supporter, ou s'agit-il d'un investissement dans une plateforme pluriannuelle dont le prix actuel est catastrophiquement mal évalué ?

Le BPA normalisé de CSGP devrait atteindre 1,31 $ en 2026 et 1,78 $ en 2027, avec une croissance de 35,5 % d'une année sur l'autre, tandis que les marges EBITDA devraient passer de 13,6 % en 2025 à 20 % à 21 % en 2026 et à plus de 30 % en 2028 selon le consensus, le tout ancré dans l'engagement explicite de Florance de réduire l'investissement net de Homes.com de 300 millions de dollars en 2026 et d'atteindre la rentabilité en cours d'exécution d'ici à 2029.

Quinze des 20 analystes couvrant CSGP ont une note d'achat ou de surperformance, avec seulement 4 conservations et 1 vente ; l'objectif de prix moyen de 64,89 $ implique une hausse d'environ 78% par rapport au prix actuel de 36,48 $, et l'objectif médian de 63,00 $ indique une opinion consensuelle selon laquelle le prix actuel de l'action sous-estime considérablement la valeur de la franchise de données commerciales à elle seule.

L'écart entre les objectifs de 40,00 $ et de 100,00 $ illustre précisément le débat sur Homes.com : le bas de 40,00 $ reflète un scénario baissier où l'investissement résidentiel continue de brûler des liquidités sans produire d'effets de réseau, tandis que le haut de 100,00 $ reflète un scénario haussier où Homes.com reproduit la trajectoire de marge d'Apartments.com et se rapproche de l'objectif déclaré de Florance de 4,75 milliards de dollars de revenus et de 2,85 milliards de dollars d'EBITDA d'ici 13 ans.

L'action CoStar se négocie à environ 27,8 fois le BPA normalisé de 1,31 $ pour 2026, le BPA devant être composé à 24,8 % par an jusqu'en 2030 selon le consensus. L'action CoStar semble sous-évaluée : le segment commercial à lui seul, qui a généré un chiffre d'affaires de 1,79 milliard de dollars avec une croissance de 18 % en 2025 et des marges comparables, justifierait un multiple nettement plus élevé que le prix moyen que le marché attribue actuellement à l'entreprise combinée.

Le fossé de la franchise de données commerciales est indépendamment durable : CoStar a atteint un NPS record de 70 au quatrième trimestre 2025, son taux de renouvellement de 94 % est le plus élevé depuis 2022, CoStar Debt Solutions a dépassé les 100 millions de dollars de revenus annuels avec une trajectoire claire vers le milliard de dollars, et un concurrent britannique, EG Radius, a complètement fermé ses portes en décembre 2025 avec CoStar accueillant 166 de leurs 150 clients déclarés.

Le risque est direct : si la consommation de trésorerie de Homes.com dépasse l'objectif de rentabilité de 2029 que la direction a fixé, la crédibilité de toute la thèse de l'expansion des marges s'effondre, et CSGP pourrait rester dans une fourchette proche des prix actuels pendant des années, quelle que soit la performance du segment commercial.

Les résultats du premier trimestre 2026, le 28 avril, sont le premier véritable test pour savoir si la trajectoire d'expansion de l'EBITDA est sur la bonne voie : le consensus s'attend à un EBITDA ajusté de 95 à 115 millions de dollars au premier trimestre, et tout déficit après la sortie publique de Third Point accélèrerait la pression à la vente.

Les finances du groupe CoStar : Ce que révèle le compte de résultat

Le chiffre d'affaires de CoStar Group a atteint 3,25 milliards de dollars au cours de l'exercice 2025, en hausse de 18,7% en glissement annuel, prolongeant un record de croissance composée de dix ans, même si le résultat d'exploitation est devenu négatif, passant à une perte de (50) millions de dollars contre 10 millions de dollars au cours de l'exercice 2024, les dépenses SG&A ayant bondi de 1,81 milliard de dollars à 2,10 milliards de dollars pour financer la campagne nationale de la marque Homes.com et l'intégration de Matterport.

Cette perte d'exploitation est le chiffre sur lequel Third Point et D.E. Shaw se sont appuyés, et elle est réelle : La marge d'exploitation de CSGP s'est effondrée, passant de 0,2 % pour l'exercice 2024 à (1,7 %) pour l'exercice 2025, mais cette compression est presque entièrement due à une croissance des frais de vente et d'administration de 290 millions de dollars en une seule année, et non à une détérioration de la structure de la marge brute de l'activité de données sous-jacente.

L'histoire de la marge brute est différente de celle de la ligne d'exploitation : CoStar Group a maintenu des marges brutes de 78,9% pour l'exercice 2025, essentiellement stables par rapport à 79,6% pour l'exercice 2024, reflétant une activité où le coût différentiel de l'ajout d'un nouvel abonné aux données reste structurellement faible et où le pouvoir de tarification des données commerciales a tenu malgré la pression concurrentielle.

La tension vers l'avant est claire d'après la trajectoire : le bénéfice brut est passé de 2,18 milliards de dollars pour l'exercice 2024 à 2,56 milliards de dollars pour l'exercice 2025, soit une augmentation de 17,6% qui a dépassé la croissance des revenus, mais cette expansion du bénéfice brut a été entièrement consommée par l'investissement SG&A dans Homes.com, ce qui signifie que la thèse dépend entièrement de la question de savoir si cet investissement se convertit en l'expansion de la marge que la direction a prévue pour 2026 et les années suivantes.

Que dit le modèle d'évaluation ?

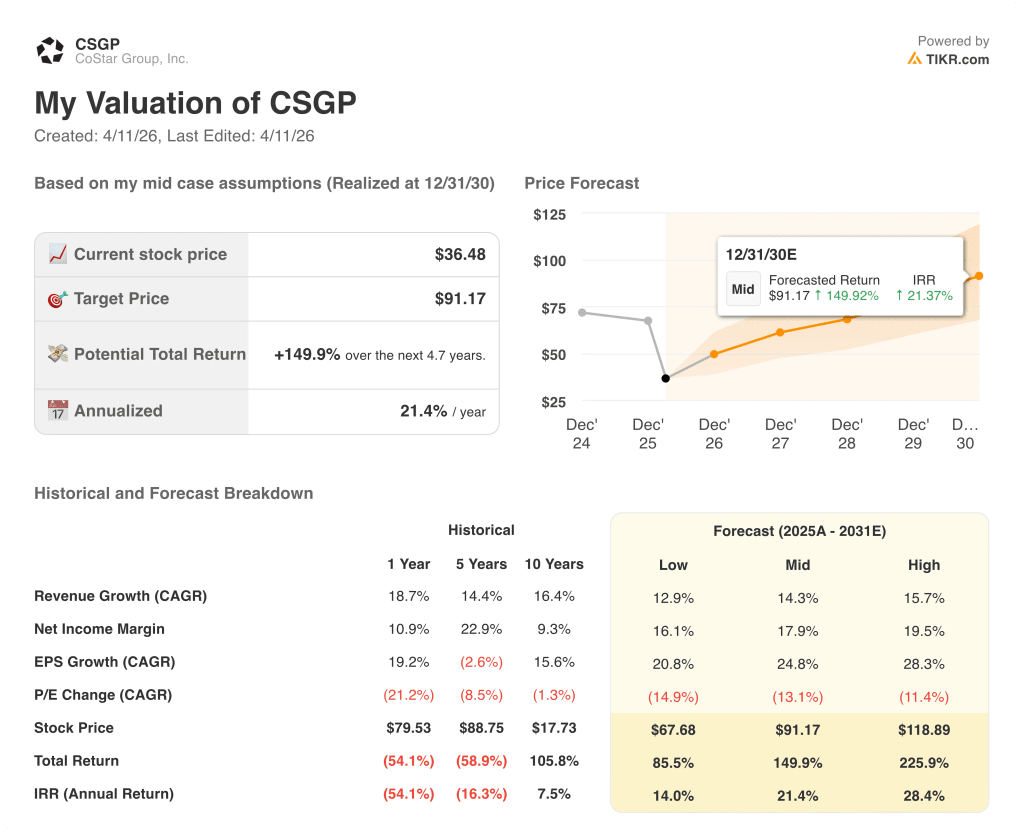

Le modèle TIKR de cas moyen évalue CoStar Group à 91,17 $ en décembre 2030, en intégrant un TCAC de 14,3 % des revenus de 2025 à 2031, une marge de revenu net passant à 17,9 % et un TCAC du BPA de 24,8 %, des données qui reflètent les prévisions explicites de Florance pour un EBITDA de 740 à 800 millions de dollars en 2026 et l'augmentation de la marge trimestrielle de 5 points de pourcentage à laquelle le directeur financier s'est engagé lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025.

CSGP semble sous-évalué aux niveaux actuels, se négociant à 36,48 $ par rapport à un objectif de modèle moyen de 91,17 $ qui implique un rendement total de 149,9 % et un TRI annualisé de 21,4 % sur 4,7 ans, l'écart s'expliquant presque entièrement par le fait que le marché évalue Homes.com comme un frein permanent plutôt que comme un investissement limité dans le temps.

La tension centrale dans le cas d'investissement de CoStar Group est simple : le prix de l'action est fixé comme si les dépenses de Homes.com ne s'arrêtaient jamais, alors que la direction elle-même indique que la trajectoire de glissement de l'investissement se termine avec une rentabilité en année pleine en 2030 et une rentabilité au fil de l'eau dès 2029.

Scénario baissier (67,68 $ d'ici 2030 | TCAC de 12,9 % des revenus | rendement total de 85,5 %)

- Homes.com ne parvient pas à convertir ses 31 000 agents abonnés et ses 108 millions de visiteurs uniques mensuels en une croissance autonome des revenus, ce qui nécessite la poursuite d'investissements importants au-delà de 2026 et retarde la rentabilité après 2029.

- La sortie de Third Point de la bourse accélère les ventes institutionnelles, comprimant davantage le multiple à terme alors que l'expansion de l'EBITDA de CSGP est inférieure à l'amélioration trimestrielle de 5 points de pourcentage à laquelle le CFO Chris Lown s'était engagé.

- L'EBITDA de CoStar Group pour le 1er trimestre 2026, entre 95 et 115 millions de dollars, se situe dans le bas de la fourchette ou n'est pas atteint, ce qui confirme les inquiétudes des activistes et renforce le sentiment baissier au cours de la saison des procurations.

- Les mesures d'engagement de l'IA de Homes (16 minutes sur site, 7x les leads par email) ne se traduisent pas par une croissance des abonnés à l'échelle, et l'avantage du trafic par rapport au réseau de location de Zillow se réduit plus rapidement que prévu.

- Les demandes reconventionnelles antitrust de CREXi, autorisées par la Cour suprême en mars 2026, créent un surplomb juridique qui distrait la direction et fait apparaître des coûts de litige supplémentaires.

Cas haussier (118,89 $ d'ici 2030 | 15,7 % de croissance annuelle moyenne des revenus | 225,9 % de rendement total)

- Homes.com reproduit la trajectoire de croissance d'Apartments.com : Apartments.com a atteint un chiffre d'affaires de 1,25 milliard de dollars avec une notoriété d'environ 67 % après 13 ans ; Homes.com suit des paramètres similaires en moins de 2 ans, avec un trafic organique en janvier 2026 en hausse de 134 % par rapport à l'année précédente et une durée de session passant de 3 minutes 36 secondes à 4 minutes 33 secondes par rapport à l'année précédente.

- Le segment commercial s'accélère de manière indépendante : CoStar Debt Solutions, qui a déjà dépassé les 100 millions de dollars de chiffre d'affaires annuel, se rapproche de l'opportunité d'un milliard de dollars évoquée par la direction, avec le lancement de modules de flux de travail d'origination au premier trimestre 2027 et le lancement de l'analyse comparative des baux au deuxième trimestre 2026.

- L'expansion internationale de LoopNet en Australie et en Allemagne en 2026, combinée à une augmentation de 43% de la force de vente à 257 représentants, conduit le revenu de LoopNet bien au-delà de son taux de croissance de 17% au quatrième trimestre 2025.

- Homes AI convertit son avantage en matière d'engagement en accélérant la croissance du nombre d'agents abonnés bien au-delà de la base actuelle de 31 000, avec la capacité de personnalisation décrite par le directeur financier (se souvenir des zones scolaires, des préférences et des parcours des acheteurs) créant un coût de changement que Zillow ne peut pas reproduire rapidement.

- Le programme de rachat d'actions 2026 de 700 millions de dollars, exécuté à des prix proches de leur niveau le plus bas depuis 52 semaines, réduit de manière significative le nombre d'actions et augmente le BPA par action vers le haut de la fourchette des estimations du consensus.

Devriez-vous investir dans CoStar Group, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action CoStar Group, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CSGP en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CSGP sur TIKR →