Principales statistiques pour l'action Alamo

- Fourchette de 52 semaines : 156,3 $ à 233,3

- Prix actuel : 176,9

- Objectif moyen : 207,4

- Cible maximale de la Bourse : 225

- Objectif du modèle TIKR (décembre 2030): 224,5

Que s'est-il passé ?

Alamo Group stock(ALG), l'un des plus grands fabricants nord-américains d'équipements industriels et de gestion de la végétation desservant les infrastructures gouvernementales, les services publics et les marchés agricoles, reconstruit son histoire de marge après deux années difficiles, avec le nouveau PDG Robert Hureau décrivant un objectif à long terme de 15% de marges d'exploitation ajustées liées à une refonte stratégique à quatre piliers.

Lechiffre d'affaires net du quatrième trimestre 2025 s'est élevé à 373,7 millions de dollars, soit une baisse de 3 % par rapport à l'année précédente et un chiffre inférieur au consensus des analystes (399,6 millions de dollars), la faiblesse des activités d'entretien des arbres et de fauchage municipal ayant entraîné une baisse de 13,2 % du chiffre d'affaires de la division Gestion de la végétation, à 138,7 millions de dollars.

L'histoire de la division Industrial Equipment est différente : Le chiffre d'affaires net du quatrième trimestre a augmenté de 4,2 % pour atteindre 234,9 millions de dollars, et les marges d'EBITDA ajustées ont augmenté pour atteindre 17,7 %, contre 15,7 % pour la période de l'année précédente, ce qui montre à quoi ressemble l'entreprise lorsque les marchés finaux coopèrent.

Robert Hureau, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: "Je suis aujourd'hui plus confiant et plus enthousiaste quant à la direction que nous comptons donner à cette entreprise au cours des trois à cinq prochaines années que je ne l'étais lorsque je l'ai rejointe il y a peu de temps", ancrant un cadre stratégique fondé sur l'excellence commerciale, l'efficacité opérationnelle et des acquisitions ciblées.

En janvier 2026, Alamo Group a finalisé l'acquisition de Petersen Industries, un fabricant de chargeurs à grappin montés sur camion pour les déchets municipaux, financée par un tirage de 120 millions de dollars sur un revolver et 50 millions de dollars en espèces, élargissant ainsi l'empreinte de la division Industrial Equipment dans un segment que la direction a décrit comme un marché final à forte marge de croissance.

Le chemin vers des marges d'exploitation ajustées de 15 % passe par deux voies parallèles : la stabilisation des volumes de gestion de la végétation après huit trimestres consécutifs de baisse à deux chiffres, et l'extension du leadership des marges de l'équipement industriel grâce à l'efficacité des achats, à la consolidation de la fabrication et au lancement de produits de nouvelle génération, y compris une balayeuse hybride brevetée qui peut fonctionner au diesel, au GNC ou sur un châssis électrique.

Le point de vue de Wall Street sur l'action ALG

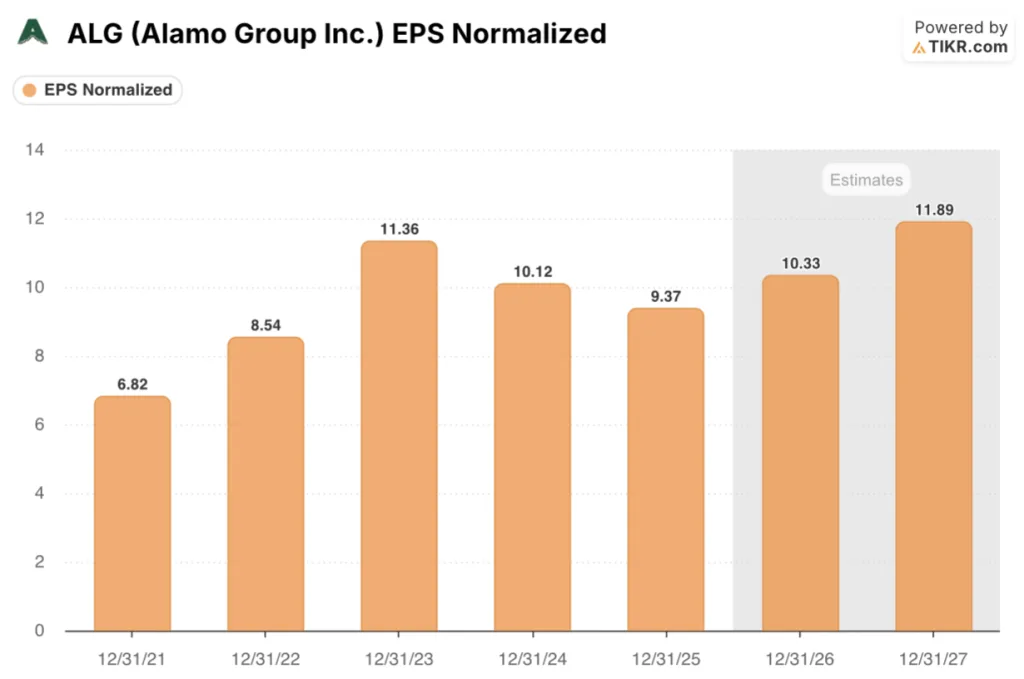

Huit trimestres consécutifs de baisse de la gestion de la végétation ont masqué les résultats discrets de l'équipement industriel : 59% des ventes nettes totales, un chiffre d'affaires en hausse et un redressement du BPA à terme que l'action Alamo Group, à 176,89 $, n'a pas encore intégré.

Le BPA normalisé d'ALG devrait passer de 9,37 $ pour l'exercice 25 à 10,33 $ pour l'exercice 26 (en hausse de 10,3 %) et 11,89 $ pour l'exercice 27 (en hausse de 15,1 %), grâce à l'acquisition de Petersen Industries qui contribuera à environ 11 mois de chiffre d'affaires en 2026 et aux consolidations de fabrication qui produisent déjà des résultats dans les secteurs de la neige et des balayeuses.

Cinq analystes couvrent l'action Alamo Group, dont 2 à l'achat, 1 à la hausse et 1 à la baisse : l'objectif de cours moyen est de 207,40 $, ce qui implique une hausse de 17,2% par rapport au cours actuel de 176,89 $, et William Blair a initié une notation à la hausse en mars, la première nouvelle initiation de couverture depuis au moins un an.

L'écart entre les objectifs de 190 et 225 dollars reflète un véritable débat sur le rythme de redressement de Vegetation Management, les partisans de la hausse s'appuyant sur la feuille de route de la direction concernant la marge d'exploitation ajustée de 8 % comme plancher à court terme et les partisans de la baisse citant la faiblesse soutenue des activités d'entretien des arbres et de fauchage municipal jusqu'au début de 2026.

Fixée à environ 17,1x le BPA normalisé de 10,33 $ pour l'exercice 26, contre un C/B NTM récent de 19x lorsque l'entreprise générait des bénéfices plus faibles, et avec une trajectoire de croissance du BPA qui s'accélère à 15,1% pour l'exercice 27, l'action Alamo Group semble sous-évaluée étant donné le potentiel d'expansion des marges que le ralentissement de deux ans de la gestion de la végétation a temporairement masqué.

Si les tarifs augmentent encore et que la demande en matière d'entretien des arbres ou de fauchage municipal se détériore au-delà des prévisions actuelles, la reprise de la gestion de la végétation s'arrête et l'objectif de marge d'exploitation de 15 % de Hureau passe d'une étape à court terme à un objectif pluriannuel.

Le chiffre d'affaires du premier trimestre 2026 pour la gestion de la végétation est le chiffre spécifique à surveiller : la direction a prévu une amélioration séquentielle du chiffre d'affaires par rapport aux 138,7 millions de dollars du quatrième trimestre, et la stabilisation des commandes pour l'entretien des arbres et le fauchage municipal confirmera ou infirmera si le plancher de 8% de marge d'exploitation ajustée est réalisable d'ici à la mi-2026.

Données financières de l'action Alamo Group

Les revenus d'Alamo Group ont culminé à 1,69 milliard de dollars au cours de l'exercice 23 et se sont contractés pendant deux années consécutives, tombant à 1,60 milliard de dollars au cours de l'exercice 25, soit un recul cumulé de 5,3% entièrement dû à la faiblesse du marché final de la gestion de la végétation, tandis que l'équipement industriel a continué à se développer.

Les marges brutes se sont comprimées, passant d'un pic de 26,8% pour l'exercice 23 à 24,8% pour l'exercice 25, la baisse du volume de la gestion de la végétation ayant créé un effet de levier inverse sur les coûts de fabrication fixes, les charges du quatrième trimestre pour les réserves de stocks à rotation lente dans les lignes de produits de soins des arbres et de fauchage municipal ayant accéléré la compression.

Le résultat d'exploitation d'ALG est passé de $0,20 milliard pour l'exercice 23 à $0,15 milliard pour l'exercice 25, soit une baisse de 8,0% en glissement annuel pour l'exercice 25, mais la marge d'exploitation s'est maintenue à 9,5% dans un contexte de contraction significative du chiffre d'affaires, reflétant la discipline en matière de coûts et la réduction des coûts fixes que les consolidations de la fabrication dans la division Industrial Equipment ont déjà contribué à réaliser.

Que dit le modèle de valorisation ?

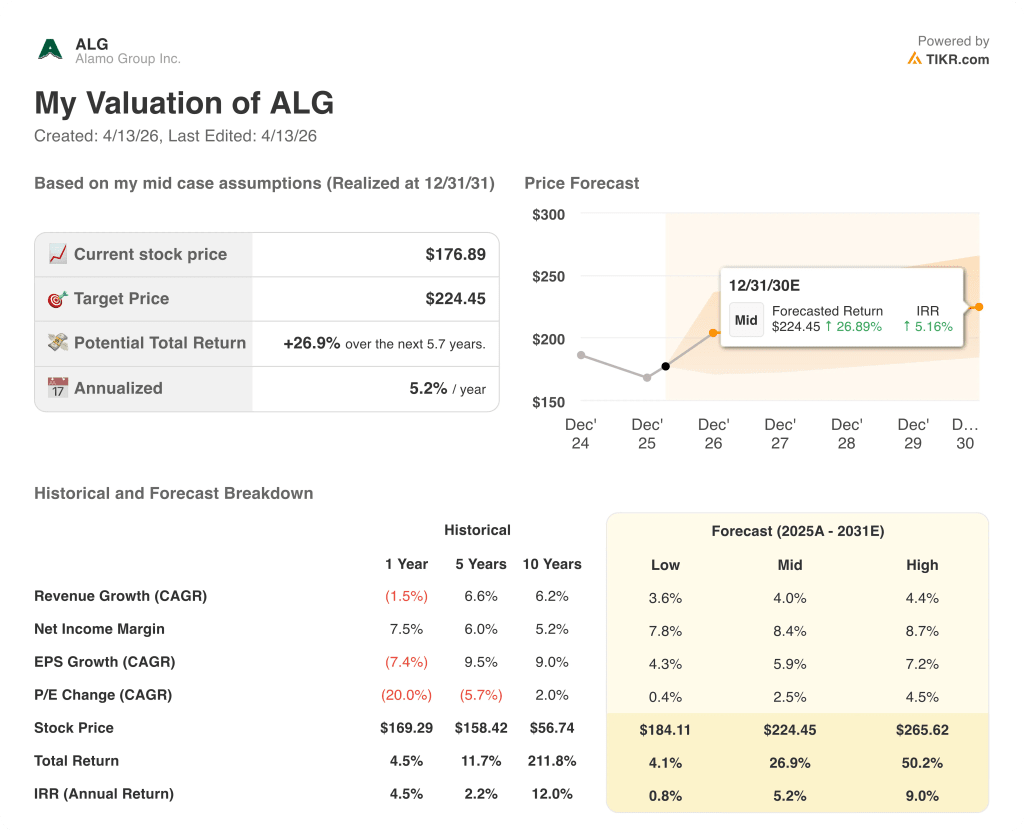

Le modèle TIKR évalue ALG à 224,45 $ sur la base d'hypothèses moyennes intégrant un taux de croissance annuel moyen du chiffre d'affaires de 4,0 % jusqu'en 2031 et un redressement de la marge bénéficiaire nette à 8,4 %, hypothèses qui reflètent directement la stratégie à quatre piliers de Hureau, la contribution à la marge supérieure à la moyenne de Petersen Industries et les gains d'efficacité en matière d'approvisionnement et de fabrication déjà en cours dans les deux divisions.

ALG semble sous-évalué aux niveaux actuels, l'hypothèse moyenne TIKR indiquant 224,45 USD d'ici décembre 2030 et un TRI annualisé de 5,2 %, un rendement qui passe à 9,0 % dans l'hypothèse haute lorsque les marges de Vegetation Management se redressent et qu'une réévaluation s'ensuit.

L'ensemble du dossier d'investissement dépend de la stabilisation de la gestion de la végétation en 2026 tandis que l'équipement industriel maintient sa position de leader en matière de marge, car ce sont ces deux phénomènes simultanés qui permettent à Hureau d'atteindre une marge d'exploitation de 15 %.

Ce qui doit bien se passer

- Les marges d'exploitation ajustées de la Gestion de la végétation se redressent vers le niveau de 8 % atteint au premier semestre 2025, grâce à la consolidation de la fabrication dans deux usines, qui devrait se normaliser d'ici le deuxième trimestre 2026, à mesure que les inefficacités de production se résorbent.

- Les commandes agricoles américaines et européennes, qui sont devenues positives en glissement annuel au T4 2025 pour la première fois en huit trimestres, se maintiennent jusqu'en 2026 et réduisent la dépendance de Vegetation Management à l'égard des segments plus cycliques de l'entretien des arbres et du fauchage municipal.

- Petersen Industries, acquise pour environ 170 millions de dollars en janvier 2026, contribue à des marges d'EBITDA ajusté supérieures à la moyenne d'Alamo sur une année complète de chiffre d'affaires, avec des synergies commerciales provenant du réseau de distribution d'Alamo qui se développent jusqu'au deuxième semestre 2026.

- La balayeuse hybride de nouvelle génération, en phase finale de test en mars 2026, est lancée commercialement et renforce le passage de la division Équipements industriels du statut de suiveur rapide à celui de premier acteur, en soutenant son carnet de commandes d'environ 400 millions de dollars à l'horizon 2026.

Ce qui pourrait mal tourner

- La faiblesse du marché final du fauchage municipal persiste au-delà du premier trimestre 2026, car les départements des transports retardent les commandes d'équipement en réponse à l'incertitude du financement fédéral liée aux débats sur le renouvellement de la loi sur l'investissement dans les infrastructures, ce qui supprime directement les volumes et les marges de la gestion de la végétation.

- La demande de soins aux arbres reste déprimée en raison de la suppression des mises en chantier, ce qui maintient les équipements de défrichement de grand format en dessous des niveaux du cycle de remplacement et déclenche des réserves de stocks supplémentaires similaires aux charges prises au quatrième trimestre 2025.

- L'escalade du coût des intrants due aux tarifs compense les économies réalisées dans le cadre de l'initiative d'approvisionnement mondial, comprimant davantage les marges brutes par rapport au niveau déjà bas de 24,8 % enregistré au cours de l'exercice 25, sur plusieurs années.

- La croissance du chiffre d'affaires de l'équipement industriel ralentit pour se situer dans la fourchette prévue entre un chiffre stable et un chiffre faible, Alamo Group se retirant intentionnellement de l'activité neige à faible marge, réduisant ainsi la contribution qui peut compenser le ralentissement continu de la gestion de la végétation sur les bénéfices consolidés.

Devriez-vous investir dans Alamo Group Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action ALG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Alamo Group Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ALG sur TIKR →