Principales statistiques pour l'action Paramount

- Fourchette de 52 semaines : 8,6 $ à 20,9

- Prix actuel : 10,6

- Objectif moyen : 12,9

- Objectif supérieur de la Bourse : 20

- Objectif du modèle TIKR (décembre 2030): 13,1

Que s'est-il passé ?

L'action Paramount Skydance(PSKY) représente une société au centre du plus grand pari médiatique de 2026 : PSKY, issue de la fusion en août 2025 de Paramount Global et Skydance Media sous la direction du PDG David Ellison, a accepté en février d'acquérir Warner Bros. Discovery pour 110 milliards de dollars en valeur d'entreprise, une opération qui combinerait CBS, Paramount+, CNN, HBO Max et plus de 15 000 films dans une plate-forme desservant plus de 200 millions d'abonnés directs à la consommation dans le monde entier.

L'offre gagnante de 31 dollars par action en numéraire a battu une offre rivale de Netflix, qui avait initialement conclu un accord pour les studios et les actifs de streaming de Warner à 27,75 dollars par action, avant de refuser de s'aligner sur l'offre finale de Paramount, déclarant que le prix n'était "plus financièrement attractif".

La transaction est financée par 47 milliards de dollars de fonds propres de la famille Ellison et de RedBird Capital Partners, ainsi que par 54 milliards de dollars de dettes contractées auprès de Bank of America, Citigroup et Apollo, ce qui laisse l'entité issue de la fusion avec une dette nette d'environ 79 milliards de dollars à la clôture de la transaction.

David Ellison a déclaré lors de l'annonce de la fusion, le 2 mars, qu'"en réunissant nos studios emblématiques, nos plateformes de streaming complémentaires avec une empreinte mondiale, nos réseaux câblés et linéaires et notre propriété intellectuelle de classe mondiale, nous avons l'opportunité de contribuer à façonner l'avenir et de construire une entreprise de médias et de divertissement de nouvelle génération".

L'opération devrait être finalisée au troisième trimestre 2026 après autorisation réglementaire, le vote des actionnaires de Warner Bros. Discovery étant prévu pour le 23 avril. L'entreprise combinée prévoit plus de 6 milliards de dollars de synergies de coûts dans les trois ans suivant la finalisation de l'opération, principalement à partir de sources non salariales, notamment la consolidation de la pile technologique de diffusion en continu et la réduction des frais généraux de l'entreprise.

Le 10 avril, le conseiller indépendant Glass Lewis a recommandé aux actionnaires de Warner Bros. de voter en faveur de l'accord avec Paramount, en citant des conditions favorables par rapport aux alternatives antérieures, ce qui constitue un signal de validation concret avant le vote du 23 avril.

Le point de vue de Wall Street sur l'action PSKY

L'opération WBD fait passer PSKY du statut de réparateur de médias traditionnels à celui de plateforme de streaming, avec 200 millions d'abonnés combinés à la clôture et un plan de synergie de 6 milliards de dollars qui représenterait la restructuration des coûts la plus agressive de l'histoire des médias.

Le BPA normalisé de PSKY devrait s'établir à 0,77 $ en 2026, en hausse de 49,0 % d'une année sur l'autre, avant de s'accélérer à 0,94 $ en 2027 lorsque les synergies de l'opération commenceront à se répercuter sur le résultat net, en lien direct avec l'engagement pris par M. Ellison lors de l'appel à résultats du quatrième trimestre de réaliser plus de 2,5 milliards de dollars de gains d'efficacité d'ici à la fin de 2026.

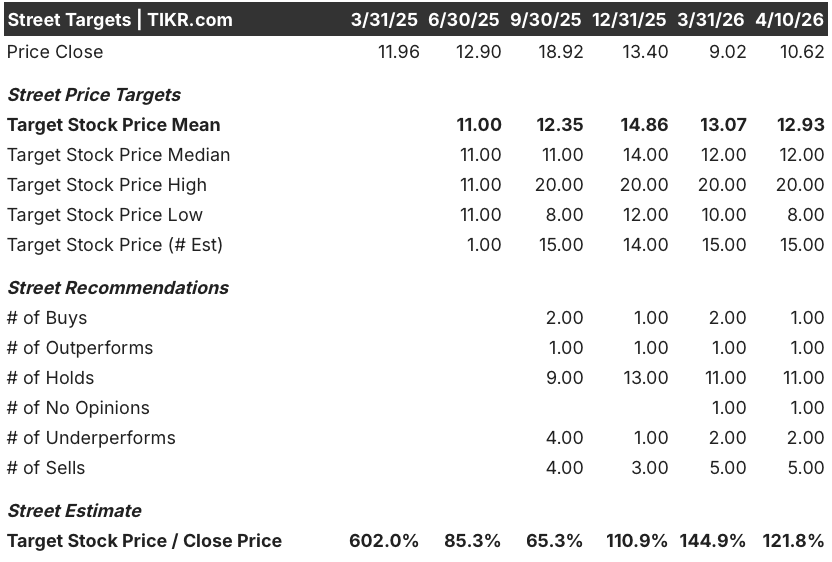

Quinze analystes couvrent actuellement l'action Paramount, avec 1 Achat, 1 Surperformance, 11 Conservations, 2 Sous-performances et 5 Ventes, reflétant une rue fortement divisée qui attend la résolution réglementaire ; l'objectif de prix moyen de 12,93 $ implique une hausse de 21,7 % par rapport aux 10,62 $ actuels, mais la conviction est mince jusqu'à ce que l'affaire soit réglée.

L'écart entre les objectifs de 8 et 20 dollars révèle un véritable débat binaire : le scénario haussier de 20 dollars prévoit une clôture nette du troisième trimestre et une réalisation complète des synergies, tandis que le plancher de 8 dollars reflète un blocage par le procureur général de Californie ou le ministère de la Justice qui déclenche les 7 milliards de dollars de frais de résiliation réglementaire de Paramount et réduit considérablement la valeur des capitaux propres autonomes.

Fixée à 13,8 fois le BPA normalisé de 2026 et prévoyant une croissance des bénéfices de 49 %, l'action Paramount semble sous-évaluée par rapport à sa trajectoire de redressement, la décote reflétant l'incertitude réglementaire plutôt qu'une détérioration du plan opérationnel sous-jacent.

La recommandation du 10 avril de Glass Lewis aux actionnaires de WBD de voter oui est le signal le plus clair à ce jour que le vote du 23 avril sera adopté, éliminant ainsi un niveau de risque de transaction que le marché évalue depuis février.

Si le ministère de la justice ou le procureur général de Californie bloque la transaction, Paramount aura une dette nette autonome de 13,7 milliards de dollars sans aucun avantage compensatoire lié aux synergies, un scénario dans lequel la valeur des actions pourrait s'approcher du plancher de 8 dollars fixé par les analystes.

Le vote des actionnaires de Warner Bros. Discovery le 23 avril est l'événement binaire à surveiller : un vote positif ouvre la voie à la clôture du troisième trimestre et débloque la thèse de la reprise des bénéfices, tandis qu'un vote négatif ou une injonction réglementaire réinitialise l'ensemble du dossier d'investissement.

Données financières de Paramount Skydance

Le chiffre d'affaires de Paramount Skydance s'est contracté au cours de trois exercices consécutifs, passant de 30,2 milliards de dollars en 2022 à 28,9 milliards de dollars en 2025, soit une baisse de 1,1 % l'année dernière, en raison de l'accélération des coupures de cordon dans son segment TV Media, où les pertes d'abonnés compriment à la fois les frais d'affiliation et les recettes publicitaires plus rapidement que la croissance de la diffusion en continu ne peut compenser.

La compression de la marge brute aggrave le tableau : la marge brute a diminué de 10,8 milliards de dollars en 2021 à 9,2 milliards de dollars en 2025, faisant chuter les marges brutes de 37,9 % à 31,8 %, car les investissements dans le contenu, les frais généraux de production et les dépenses de streaming concurrentiel ont consommé une part croissante des revenus au cours de la période de quatre ans.

Le bénéfice d'exploitation a été la ligne la plus volatile du compte de résultat, passant de 4,0 milliards de dollars en 2021 à 1,9 milliard de dollars en 2025, avec des marges d'exploitation réduites à 6,5 %, les charges de restructuration liées à l'intégration de Skydance ayant pesé sur les résultats de l'année.

Ces données financières ne constituent pas un argument en faveur de PSKY. C'est la raison pour laquelle le prix de l'action est fixé à 10,62 dollars : l'objectif de synergie de 6 milliards de dollars de l'accord WBD représente plus de trois fois le bénéfice d'exploitation de l'année dernière, ce qui signifie que la thèse exige de croire qu'Ellison peut réaliser une transformation structurelle d'un compte de résultat en déclin grâce à l'acquisition de médias la plus rentable depuis une génération.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire de 13,05 $ du modèle TIKR repose sur un TCAC du BPA de 13,8 % jusqu'en 2030 et sur un redressement de la marge de revenu net de 1,2 % aujourd'hui à 3,9 %, hypothèses directement liées à la réalisation de la synergie WBD créant un levier d'exploitation sur une base de revenus combinés de 69 milliards de dollars une fois l'opération conclue.

PSKY semble sous-évalué aux niveaux actuels, se négociant à 13,8 fois le BPA normalisé de 2026 avec une croissance projetée des bénéfices de 49 % et un modèle de cas moyen impliquant un rendement total de 22,9 % à 13,05 $, une décote qui tient compte du risque réglementaire mais pas de l'avantage d'échelle que la plateforme combinée offrirait si l'opération était conclue comme prévu.

L'écart entre 10,65 $ et 15,29 $ dans les trois scénarios de TIKR reflète précisément ce qui fait de PSKY l'une des configurations les plus polarisantes dans les médias à l'heure actuelle : une transaction qui est soit transformatrice, soit catastrophique, avec pratiquement aucun terrain d'entente entre ces résultats.

Scénario le plus bas : 10,65 $ (rendement total de 0,3 %)

- Taux de croissance annuel moyen du chiffre d'affaires de 1,2 % jusqu'en 2030, à peine supérieur à la moyenne, reflétant un scénario dans lequel l'intégration de WBD s'éternise et la télévision linéaire décline plus rapidement que les synergies ne sont compensées.

- La marge de revenu net se maintient à 3,7 %, l'objectif de 6 milliards de dollars de synergies n'étant que partiellement atteint, car les mesures de réduction des coûts se heurtent à la résistance des syndicats et à des retards dans l'intégration des plates-formes.

- Le taux de croissance annuel moyen du bénéfice par action (CAGR) de 12,0 % est toujours en hausse, mais la compression du multiple de 7,6 % par an maintient l'action près de son niveau actuel jusqu'en 2030.

- TRI de 0,1 % par an : l'hypothèse basse n'est pas une perte, mais c'est un coût d'opportunité sur quatre ans par rapport à n'importe quelle autre solution.

Cas moyen : 13,05 $ (rendement total de 22,9 %)

- Taux de croissance annuel moyen du chiffre d'affaires de 1,3 % associé à une augmentation de la marge bénéficiaire nette à 3,9 %, grâce aux synergies de l'accord qui se concrétisent comme prévu et à l'accélération de la croissance de la publicité DTC à mesure que la plateforme combinée prend de l'ampleur.

- Taux de croissance annuel moyen du bénéfice par action de 13,8 % jusqu'en 2030, absorbant à la fois l'augmentation de 49 % en 2026 et une composition régulière à mesure que la charge de la dette de 79 milliards de dollars est réduite pour atteindre l'objectif d'un effet de levier de 3x dans les trois ans suivant la clôture.

- Contrats multiples de 5,6 % par an, le marché faisant passer PSKY d'une histoire de transaction à une histoire de bénéfices d'exploitation, une hypothèse raisonnable pour une entreprise de médias sortant d'une intégration majeure.

- TRI de 4,5 % par an : rendement absolu modeste, mais significatif si l'opération franchit sans encombre le gant réglementaire.

Hypothèse haute : 15,29 $ (rendement total de 44,0 %)

- Taux de croissance annuel moyen du chiffre d'affaires de 1,4 % avec une marge bénéficiaire nette de 3,9 %, une marge identique à celle de l'hypothèse moyenne, mais avec une meilleure dynamique de chiffre d'affaires grâce à une montée en puissance plus rapide du DTC et à la monétisation des droits sportifs à travers le portefeuille de la NFL, de l'UFC et des Jeux olympiques.

- Taux de croissance annuel moyen du bénéfice par action de 15,1 % jusqu'en 2030, reflétant l'augmentation du nombre d'abonnés sur la plateforme combinée, comblant ainsi l'écart avec les 325 millions d'abonnés de Netflix dans le monde.

- La compression du multiple est modérée à 3,8 % par an, ce qui implique que le marché réévalue PSKY en tant que concurrent de streaming à échelle réduite plutôt qu'en tant que nom de média hérité à effet de levier.

- TRI de 8,0 % par an : l'hypothèse la plus optimiste suppose que l'opération soit conclue proprement, que les synergies se concrétisent plus rapidement que prévu et que la plateforme DTC fasse preuve d'une réelle compétitivité avant 2028.

Devriez-vous investir dans Paramount Skydance Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action PSKY et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Paramount Skydance Corporation en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action PSKY sur TIKR →