Chiffres clés : Amazon.com, Inc. (AMZN)

- Prix actuel : 249

- Plus haut sur 52 semaines : 259

- Plus bas sur 52 semaines: 165

- Capitalisation boursière : 2,67 billions de dollars

- Objectif moyen des analystes: 281

- Consensus des analystes: 49 achats, 14 surperformances, 5 conservations

- Objectif moyen de TIKR pour décembre 2030: 565

Le ratio cours/bénéfice de l'action Amazon : ce que les chiffres signifient enfin

L'action Amazon(AMZN) se négocie actuellement à un ratio cours/bénéfice de 34,66x et à un ratio cours/bénéfice à terme de 32,12x.

Le multiple à terme, inférieur au ratio à terme, indique que Wall Street s'attend à ce que les bénéfices augmentent plus rapidement que le cours de l'action, en tenant compte de l'expansion continue des marges d'une entreprise qui n'a commencé que récemment à produire le type de revenu net régulier qui fait qu'un ratio C/B vaut la peine d'être lu.

Pendant la majeure partie de l'histoire d'Amazon en tant que société cotée en bourse, le ratio cours/bénéfice n'était qu'un bruit. Ce n'est plus le cas aujourd'hui.

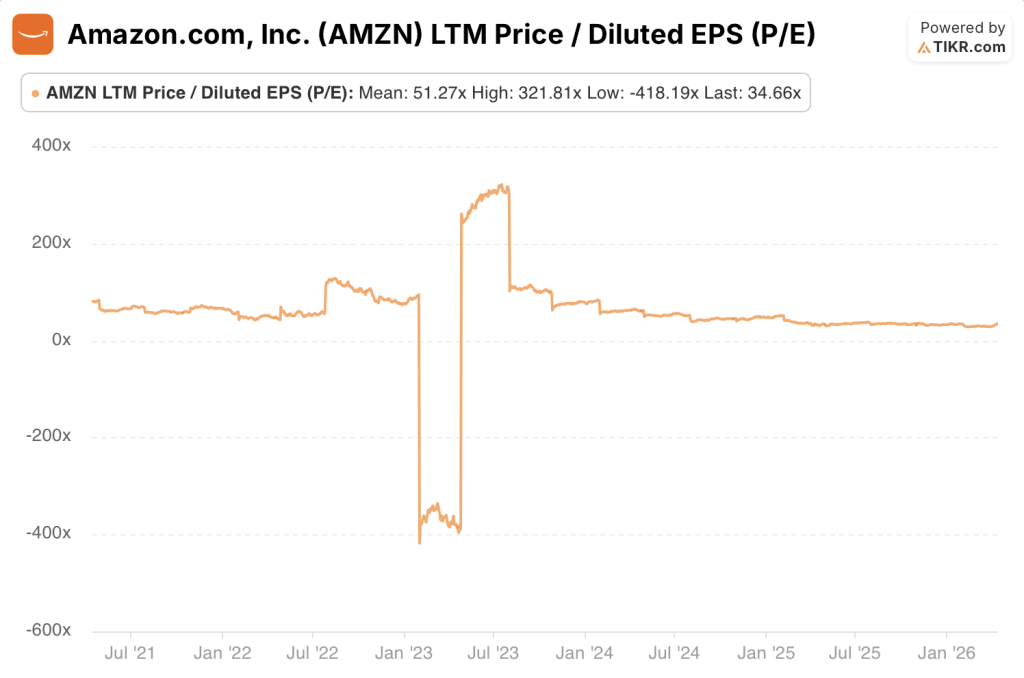

Historique du ratio cours/bénéfice de l'action Amazon : Un an

Au cours de l'année écoulée, le ratio cours/bénéfice de l'action Amazon a oscillé entre un minimum de 27,73 et un maximum de 37,93, avec une moyenne de 33,14.

Le niveau actuel de 34,66x se situe légèrement au-dessus de la moyenne sur un an, reflétant la reprise de l'action après la chute de février 2026 qui a brièvement poussé le multiple vers le bas de sa récente fourchette.

La fourchette sur un an révèle un marché qui s'est installé dans un nouveau régime d'évaluation pour l'action Amazon : une entreprise de consommation et d'informatique dématérialisée générant des bénéfices réguliers à l'échelle, dont le prix est fixé comme une société de composition de haute qualité plutôt que comme le véhicule de croissance spéculatif qu'elle a été pendant la majeure partie des années 2010.

La fourchette de 10 points entre le creux et le sommet au cours des 12 derniers mois est remarquablement étroite par rapport aux normes historiques d'Amazon.

Historique du ratio cours/bénéfice de l'action Amazon : Trois ans

La situation sur trois ans est différente. Le ratio cours/bénéfice de l'action Amazon a varié d'un minimum de -396,15x à un maximum de 321,81x au cours de cette période, avec une moyenne de 66,79x.

Ce mouvement de balancier n'est pas une erreur de données. Elle reflète la perte nette de 2022, lorsqu'Amazon a annoncé une perte nette selon les GAAP, due en partie à la dépréciation de son investissement dans Rivian, ce qui a rendu le ratio cours/bénéfice (P/E) très négatif.

Il s'en est suivi l'un des redressements de bénéfices les plus spectaculaires de l'histoire des grandes capitalisations, le bénéfice d'exploitation ayant explosé, passant de 13,35 milliards de dollars en 2022 à 80 milliards de dollars en 2025.

Le graphique sur trois ans montre le moment où le multiple est passé d'illisible à rationnel.

À la mi-2023, alors que la perte de 2022 disparaissait de la fenêtre des douze derniers mois et que les résultats de la période de réduction des coûts se faisaient sentir, le ratio cours/bénéfice est passé de trois chiffres à deux chiffres en quelques mois.

Le ratio actuel de 34,66 n'est pas une compression à partir de niveaux élevés. Il s'agit d'une stabilisation après un événement de normalisation.

Historique du ratio cours/bénéfice de l'action Amazon : Cinq ans

Sur cinq ans, le ratio cours/bénéfice a varié de -418,19x à 321,81x, avec une moyenne de 51,27x.

La fenêtre de cinq ans couvre l'ensemble de l'arc : les multiples élevés mais au moins positifs de 2021, lorsqu'Amazon réinvestissait encore de manière agressive, l'effondrement en territoire négatif en 2022, la reprise violente en 2023 et la compression progressive vers une fourchette rationnelle en 2024 et 2025.

La moyenne sur 5 ans de 51,27x est essentiellement dénuée de sens en tant que référence, car elle mélange deux versions complètement différentes de l'action Amazon : l'ère pré-expansion des marges et l'ère post-restructuration.

Tout investisseur qui utilise le PER moyen sur 5 ans pour juger si l'action est bon marché ou chère compare l'Amazon d'aujourd'hui à une société qui n'existe plus.

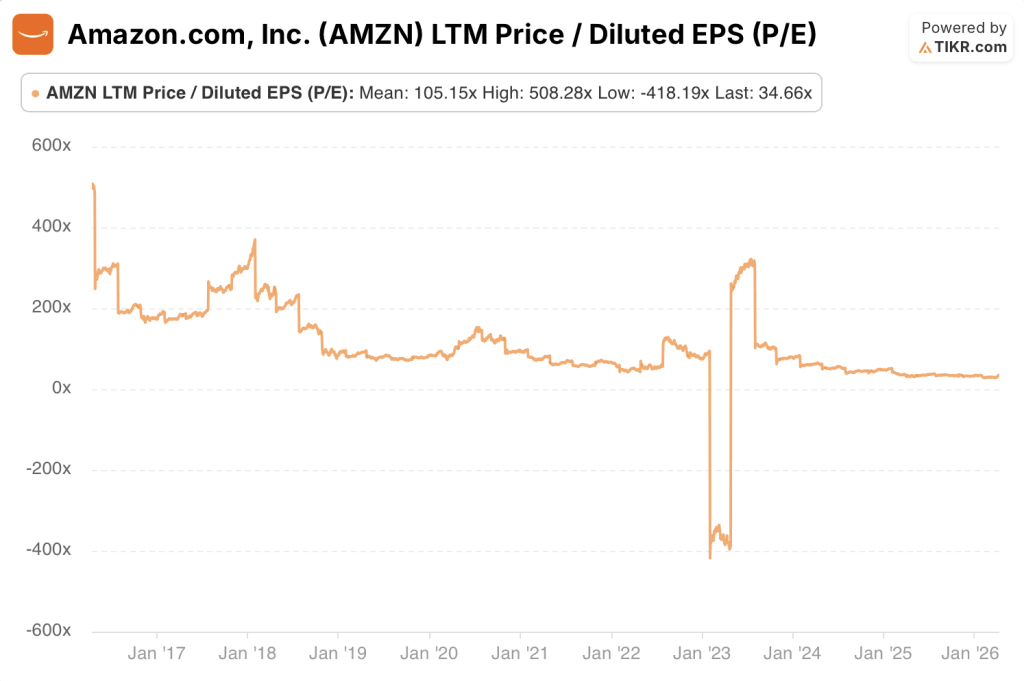

Historique du ratio cours/bénéfice de l'action Amazon : Dix ans

Le ratio C/B sur 10 ans a varié entre un minimum de -418,19x et un maximum de 508,28x, avec une moyenne de 105,15x.

Un ratio C/B moyen à trois chiffres sur 10 ans est la signature d'une entreprise qui a passé une décennie à rendre délibérément ses bénéfices illisibles.

La direction d'Amazon était explicite à ce sujet : elle sacrifiait la rentabilité à court terme pour réinvestir dans l'infrastructure de traitement des commandes, la capacité AWS, la technologie publicitaire et l'expansion internationale.

Pour les investisseurs qui comprenaient la stratégie, le ratio cours/bénéfice n'avait aucune importance. Pour ceux qui s'y fiaient, l'action Amazon semblait perpétuellement surévaluée.

Le graphique sur 10 ans montre clairement l'inflexion. De 2016 à 2021, le ratio cours/bénéfice était élevé mais au moins positif, variant généralement entre 60 et 150 fois, car Amazon générait des bénéfices minces mais réels tout en réinvestissant à une vitesse maximale.

Vint ensuite 2022, puis la normalisation. La position actuelle de la ligne, comprimée contre le bas de la fourchette du graphique, n'est pas un signe de faiblesse. C'est la maturité.

Pourquoi le ratio cours/bénéfice d'Amazon a été trompeur pendant une décennie (et ce qu'il signifie aujourd'hui)

Pendant la majeure partie de l'histoire d'Amazon en tant qu'entreprise à forte croissance, le ratio cours/bénéfice n'était pas l'outil adéquat.

La direction d'Amazon a délibérément et systématiquement choisi de réinvestir chaque dollar de flux de trésorerie d'exploitation dans l'entreprise : construction de centres d'exécution, subventionnement de l'infrastructure AWS, financement de l'expansion internationale et développement d'une technologie publicitaire qui ne serait pas monétisée à grande échelle avant des années.

Il en résulte un compte de résultat qui affiche un bénéfice net faible ou négatif, alors même que l'activité sous-jacente progresse énormément en termes de chiffre d'affaires, de parts de marché et de position stratégique.

Un ratio cours/bénéfice moyen sur 10 ans de 105,15 ne signifie pas que l'action est surévaluée. Cela signifiait que l'indicateur ne mesurait pas la bonne chose.

La perte nette de 2022 était la version extrême de cette dynamique, mais elle avait une cause différente. Amazon a trop embauché et s'est trop développée pendant l'explosion de la demande due à la pandémie, puis a dû faire face à une normalisation de la demande exactement au moment où sa base de coûts était au plus haut.

La perte nette GAAP de cette année-là a été amplifiée par la dépréciation de l'investissement Rivian, une marque ponctuelle qui n'avait rien à voir avec la performance opérationnelle.

Le ratio cours/bénéfice devenant négatif, la mesure a finalement cédé sous le poids d'une entreprise qui n'avait jamais été conçue pour optimiser les bénéfices déclarés.

Ce qui a suivi à partir de 2023 était un changement structurel, et non un rebond cyclique.

La discipline d'Amazon en matière de coûts était réelle : le bénéfice d'exploitation est passé de 13,35 milliards de dollars en 2022 à 36,85 milliards de dollars en 2023, puis à 68,59 milliards de dollars en 2024, et enfin à 79,98 milliards de dollars en 2025. Les marges d'exploitation sont passées de 2,6 % à 11,2 % au cours de la même période. Les marges brutes atteindront 50 % en 2025, contre 42 % en 2021.

Ces résultats ne sont pas le fruit d'une restructuration ponctuelle. Ils reflètent le fait qu'AWS a atteint l'échelle où son économie domine le compte de résultat consolidé, que la publicité devient un moteur de croissance à marge élevée et que le réseau de traitement des commandes fonctionne enfin de manière optimale après des années de surcapacité.

Le P/E actuel de 34,66x et le P/E à terme de 32,12x méritent d'être lus à leur juste valeur. Le prix de l'action Amazon est désormais celui d'une entreprise disposant d'une capacité bénéficiaire réelle, récurrente et croissante. La moyenne sur un an de 33,14x suggère que le marché a un consensus autour de cette fourchette.

La question pour les investisseurs n'est pas de savoir si le P/E est utile, il l'est désormais clairement, mais si 34x les bénéfices est le bon prix pour une entreprise dont le BPA a augmenté de 30 % au cours de l'année écoulée, avec un taux de croissance annualisé de 142 milliards de dollars pour les AWS, qui s'accélère à un rythme de 24 %.

Le modèle d'évaluation de TIKR sur l'action Amazon

Le modèle d'évaluation de TIKR évalue l'action Amazon à un objectif moyen d'environ 565 $, ce qui représente un rendement total potentiel d'environ 128 % par rapport au cours actuel de 249 $, avec un TRI annualisé de 19 % au cours des cinq prochaines années.

Le modèle suppose un taux de croissance annuel moyen du chiffre d'affaires d'environ 11 % et des marges de revenu net atteignant 15 % d'ici à 2035.

Sur la base de ces hypothèses, l'action Amazon semble sous-évaluée aux niveaux actuels, le marché évaluant une trajectoire de bénéfices nettement plus conservatrice que ne le laisse supposer l'hypothèse moyenne du modèle.

L'éventail des résultats est large. L'objectif le plus bas d'environ 614 dollars implique un rendement total de 147 % avec un TRI de 11 %, ce qui représente toujours une prime significative par rapport au cours actuel.

L'objectif le plus élevé, qui se situe autour de 1 060 dollars, implique un rendement total de 327 % avec un TRI de 18 %, grâce à un taux de croissance annuel moyen des recettes de 12 % et à des marges de revenu nettes atteignant environ 16 %.

Le fait que même le scénario le plus pessimiste implique plus d'un doublement par rapport aux niveaux actuels reflète l'ampleur de la capacité bénéficiaire que le modèle prévoit pour le compte de résultat au cours de la prochaine décennie, au fur et à mesure de l'expansion d'AWS et de la publicité.

La tension centrale du modèle n'est pas de savoir si Amazon croît, mais si le cycle d'investissement de 200 milliards de dollars se traduit par le profil de marge que le scénario moyen suppose.

Une marge de revenu net de 15 % d'ici 2035 suppose que AWS maintienne une croissance supérieure à 20 %, que la publicité continue à prendre une part du revenu total et que le réseau d'exécution des commandes maintienne ses gains en termes de rentabilité.

Si l'un de ces trois éléments vacille, l'hypothèse moyenne se comprime et se rapproche de l'hypothèse basse.

L'écart de TRI entre le bas et le haut, 11 % contre 18 %, reflète exactement cette fourchette de risque d'exécution.

Cas d'école : L'action Amazon

La ré-accélération d'AWS à grande échelle rend le multiple actuel sous-estimé. AWS a augmenté de 24 % en glissement annuel au quatrième trimestre 2025 pour atteindre 35,6 milliards de dollars de revenus trimestriels, son taux de croissance le plus rapide en 13 trimestres, sur un taux d'exécution annualisé de 142 milliards de dollars.

Le bénéfice d'exploitation d'AWS s'est élevé à 12,5 milliards de dollars au quatrième trimestre, avec une marge de 35 %, et l'entreprise dispose d'un carnet de commandes de 244 milliards de dollars, en hausse de 40 % d'une année sur l'autre.

Si AWS maintient une croissance de 20 % en 2026 et 2027 tout en conservant des marges supérieures à 30 %, elle justifiera à elle seule l'évaluation actuelle de l'entreprise, le commerce de détail et la publicité constituant des sources de croissance supplémentaires.

La publicité est un moteur de croissance à forte marge que le marché sous-évalue encore.

Le segment publicitaire d'Amazon a généré 21,3 milliards de dollars de revenus au quatrième trimestre 2025, en hausse de 22 % d'une année sur l'autre, ajoutant plus de 12 milliards de dollars de revenus supplémentaires rien qu'en 2025.

La publicité comporte des marges structurellement plus élevées que le commerce de détail et repose sur une base de 315 millions de téléspectateurs mensuels moyens de Prime Video soutenus par la publicité dans le monde, contre 200 millions au début de 2024. À mesure que la publicité augmente en tant que part du chiffre d'affaires total, elle tire les marges d'exploitation consolidées vers le haut, comprimant davantage le P/E même si le prix de l'action reste stable.

L'expansion des marges a une portée structurelle et les estimations prévisionnelles le confirment.

Les marges d'exploitation sont passées de 2,6 % en 2022 à 11,2 % en 2025, et les marges d'EBITDA devraient encore augmenter, passant de ~24 % en 2025 à 26 % en 2026 et à environ 29 % en 2027.

Les BPA devraient passer de 7,17 $ en 2025 à 7,73 $ en 2026 et à 9,4 $ en 2027, soit une augmentation de 31 % en deux ans, ce qui signifie que le P/E à terme se comprime à environ 26x sur les estimations de 2027 au cours actuel de l'action.

Si les bénéfices continuent de croître plus rapidement que le cours de l'action, le ratio cours/bénéfice atteint un niveau tel que l'action Amazon semble clairement bon marché par rapport à son taux de croissance, sans qu'il soit nécessaire de procéder à une quelconque expansion des multiples.

Le silicium personnalisé confère à Amazon un avantage structurel en termes de coûts, qui se répercute sur le compte de résultat.

Trainium2 est 30 à 40 % plus performant en termes de prix que les GPU comparables, et l'activité combinée des puces Graviton et Trainium a dépassé les 10 milliards de dollars de chiffre d'affaires annualisé, avec une croissance à trois chiffres d'une année sur l'autre.

Graviton est utilisé par plus de 90 % des 1 000 premiers clients d'AWS. Les coûts d'inférence plus faibles du silicium propriétaire protègent les marges d'exploitation d'AWS alors que la concurrence de l'IA s'intensifie, et ces facteurs économiques ne sont pas reflétés dans un multiple de PER à long terme.

Cas baissier : L'action Amazon

L'engagement de 200 milliards de dollars d'investissements est le risque central et le ratio cours/bénéfice ne le montre pas.

Amazon a prévu des dépenses d'investissement d'environ 200 milliards de dollars, principalement dans AWS, alors qu'elle met en place une infrastructure d'IA à une échelle sans précédent.

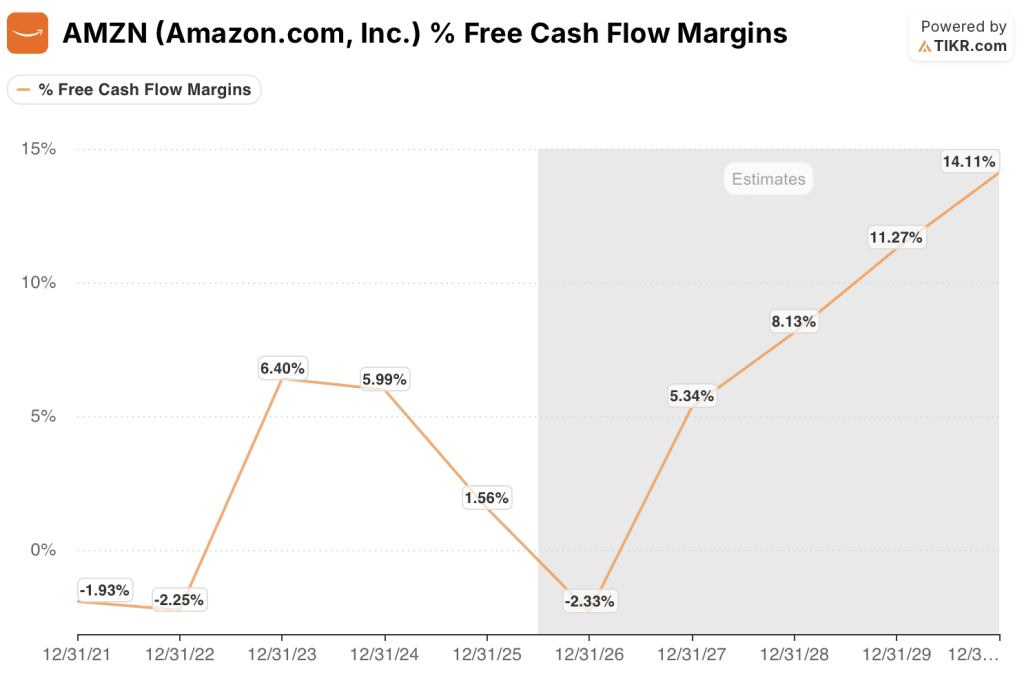

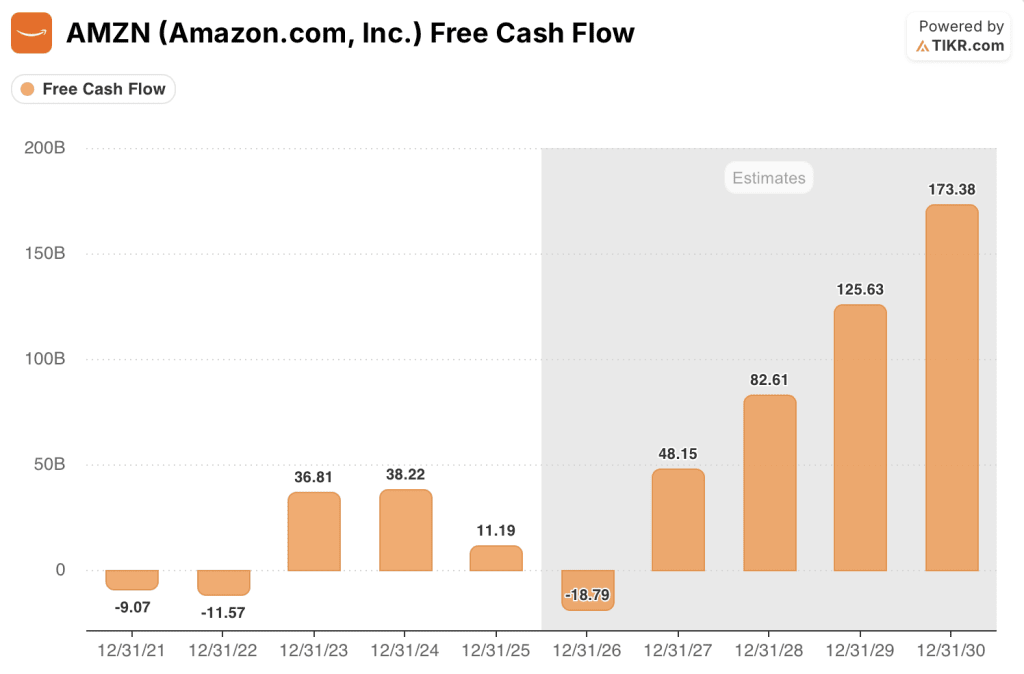

Le flux de trésorerie disponible de 11,19 milliards de dollars en 2025 devrait passer à -18,79 milliards de dollars en 2026 avant de remonter à 48,15 milliards de dollars en 2027, une trajectoire qui reflète le pic de consommation des dépenses d'investissement qui se répercute en temps réel sur le tableau des flux de trésorerie.

Si la demande en IA ne se matérialise pas à la vitesse requise pour justifier ces dépenses, la reprise de 2027 n'arrivera pas à temps, et le P/E de 34,66x est soutenu par des bénéfices qui coûtent beaucoup plus cher à générer que ce que le multiple suggère.

Les marges du commerce de détail sont structurellement plafonnées et limitent la hausse consolidée.

La marge d'exploitation du segment Amérique du Nord était de 9% au 4ème trimestre 2025.

La marge d'exploitation du segment international était de ~2%. Amazon est explicitement en concurrence sur les prix, confirmant qu'il est le détaillant américain le moins cher pour la neuvième année consécutive, avec un prix moyen inférieur de 14% à celui des principaux concurrents en ligne.

Une entreprise qui est structurellement en concurrence sur les prix a un plafond sur l'expansion des marges, et la valorisation de l'action Amazon dépend de l'AWS et de la publicité qui pèsent de plus en plus sur les bénéfices au fil du temps.

La croissance d'AWS pourrait ralentir à mesure que la concurrence des hyperscalers s'intensifie.

AWS a connu une croissance de 24 % au quatrième trimestre 2025, mais cette accélération faisait suite à plusieurs trimestres de décélération, les entreprises ayant optimisé leurs dépenses en matière de cloud.

Microsoft Azure et Google Cloud investissent agressivement dans l'infrastructure d'IA et les relations avec les entreprises. Le carnet de commandes d'Amazon, d'une valeur de 244 milliards de dollars, se convertit en revenus sur plusieurs années, et les entreprises conservent la possibilité de déplacer les charges de travail.

Toute décélération durable de la croissance d'AWS en dessous de 20% modifierait matériellement la trajectoire des bénéfices qui rend le multiple actuel de l'action Amazon défendable.

Le cycle d'expansion des marges pourrait être plus proche de l'achèvement que de la poursuite.

Les marges d'exploitation ont augmenté de 860 points de base entre 2022 et 2025. Les gains faciles liés à la rationalisation de la main-d'œuvre et à l'optimisation du réseau d'exécution sont en grande partie réalisés.

La prochaine étape exige que la monétisation de l'IA, l'échelle publicitaire et les gains d'efficacité d'AWS se composent simultanément et sans interruption.

Le ratio cours/bénéfice moyen sur 10 ans de 105,15x reflète un marché qui a récompensé la croissance d'Amazon pendant des années sans exiger de bénéfices. Si la croissance des bénéfices ralentit sensiblement, la patience des investisseurs avec un multiple de 34 fois n'est pas garantie.

Pourquoi le ratio C/B seul ne suffit pas pour l'action Amazon

Le ratio C/B est enfin un outil utile pour l'action Amazon après des années de rupture structurelle due à un réinvestissement intentionnel. Mais l'utiliser comme seule mesure d'évaluation comporte toujours un risque important pour une raison spécifique : Les bénéfices déclarés d'Amazon sont générés parallèlement à l'un des cycles d'investissement les plus importants de l'histoire moderne, et le ratio cours/bénéfice n'en tient pas compte.

L'engagement de dépenses en capital de 200 milliards de dollars se traduit dans le bilan par une dépréciation au fil du temps, et non par une charge immédiate dans le compte de résultat.

Cela signifie que le P/E de 34,66x semble stable même si la marge de flux de trésorerie disponible d'Amazon est estimée passer de 1,6 % en 2025 à -2,3 % en 2026 avant de remonter à 5,3 % en 2027. Le ratio cours/bénéfice indique des bénéfices stables. La marge de flux de trésorerie disponible indique que l'entreprise se trouve au milieu d'un pic d'investissement.

Un investisseur qui ne se fie qu'au ratio cours/bénéfice n'a aucune visibilité sur cet écart.

Deux mesures doivent être prises en compte parallèlement au ratio cours/bénéfice dans toute analyse sérieuse de l'action Amazon.

Tout d'abord, l'EV/EBITDA : Le LTM EV/EBITDA d'Amazon est de 18,72x pour la période la plus récente, ce qui capture la charge d'amortissement des investissements d'une manière que le P/E ne fait pas et fournit une comparaison plus nette par rapport à la propre fourchette historique d'Amazon et par rapport aux pairs du cloud et du commerce électronique.

Deuxièmement, le rendement du flux de trésorerie disponible : Le flux de trésorerie disponible avec levier NTM est estimé à -18,79 milliards de dollars pour 2026, ce qui indique directement que le cycle d'investissement consomme activement des liquidités, même si les bénéfices déclarés augmentent.

Un investisseur qui ne suivrait que le ratio cours/bénéfice ne s'en apercevrait pas du tout. L'onglet d'évaluation de TIKR présente les trois mesures côte à côte sur n'importe quelle période afin que les investisseurs puissent avoir une vue d'ensemble avant de prendre une décision.

Devriez-vous investir dans Amazon.com, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Amazon, vous verrez des années de multiples d'évaluation historiques, les prévisions des analystes de Wall Street concernant les bénéfices et le chiffre d'affaires pour les trimestres à venir, l'évolution du P/E, de l'EV/EBITDA et du rendement du FCF au fil du temps, et si le multiple actuel est élevé ou comprimé par rapport à l'historique.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amazon en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AMZN sur TIKR →