Principaux enseignements :

- Shopify continue de croître rapidement, mais l'action a été mise sous pression parce que les investisseurs se demandent si l'IA va perturber les plateformes logicielles ou si elle va étendre le marché total adressable du commerce électronique. Selon Reuters, Shopify a chuté de 6,5 % le 9 avril, les sociétés de logiciels s'étant vendues sur fond de nouvelles craintes de perturbation par l'IA.

- Les fondamentaux de l'entreprise restent solides. Le chiffre d'affaires a augmenté de 30,1 % pour atteindre 11,6 milliards de dollars en 2025, la marge d'exploitation a atteint 16,4 % et le flux de trésorerie disponible a grimpé à 2,0 milliards de dollars, tandis que Shopify détient toujours 6,6 milliards de dollars de trésorerie nette.

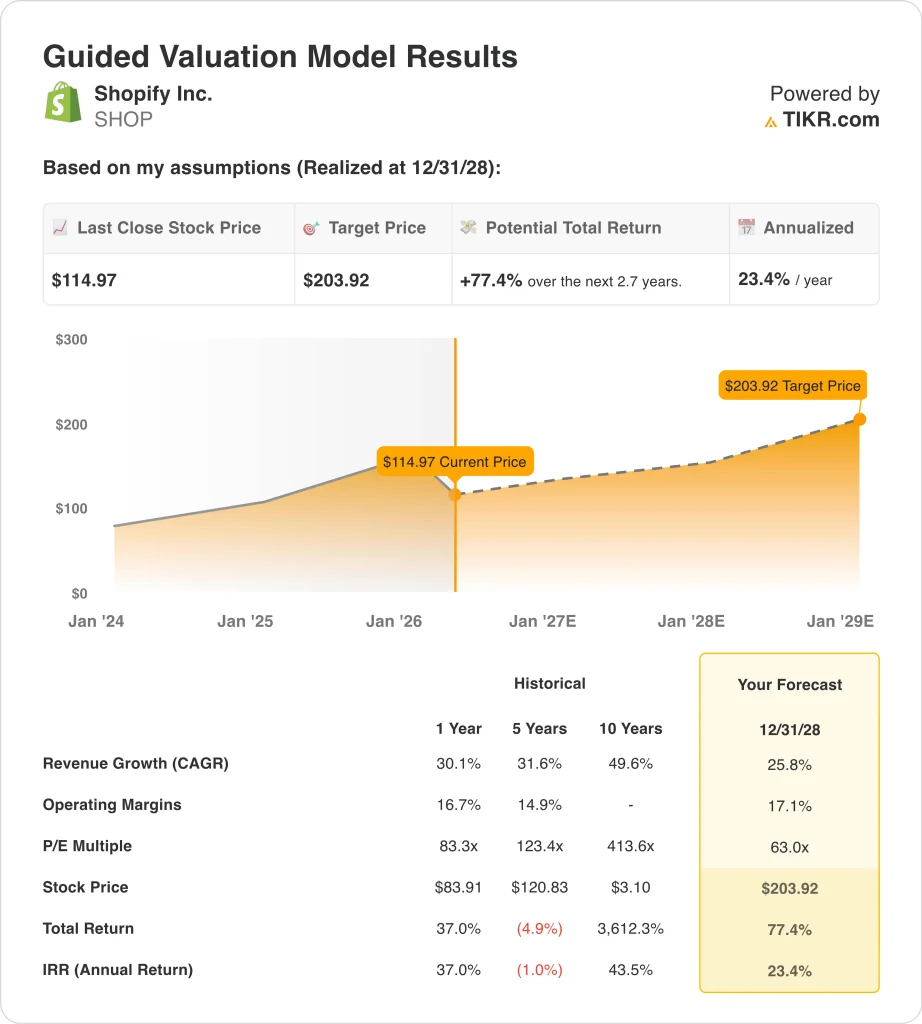

- L'action Shopify pourrait raisonnablement atteindre 204 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 77,4 % par rapport au cours actuel de 115 $, avec un rendement annualisé de 23,4 % au cours des 2,7 prochaines années.

Qu'est-ce qui s'est passé ?

Shopify (SHOP) est d'actualité car le marché tente de déterminer si l'IA est une menace pour les entreprises de logiciels ou un nouveau moteur de croissance pour le commerce. Ce débat a frappé Shopify de plein fouet, car l'entreprise se situe entre les marchands, les paiements, la recherche et les vitrines en ligne. L'action a perdu 31,3 % au cours des trois derniers mois, même après avoir clôturé à 115 dollars le 13 avril.

L'événement le plus important en matière de résultats a eu lieu le 11 février. Shopify a fait état d'une croissance de 31 % de son chiffre d'affaires au quatrième trimestre, a prévu une croissance du chiffre d'affaires au premier trimestre à un taux inférieur à 30 % et a autorisé un programme de rachat d'actions d'un montant de 2 milliards de dollars.

Malgré cela, Reuters a déclaré que l'action a chuté parce que les bénéfices ajustés n'ont pas atteint les estimations et que l'entreprise a prévu une marge de flux de trésorerie disponible plus faible alors qu'elle continue d'investir dans l'IA, l'expansion internationale et le marketing.

Depuis lors, les investisseurs se sont concentrés sur ce que l'IA signifie pour le fossé de Shopify. Le 3 mars, Reuters a rapporté que le président de Shopify avait déclaré que le commerce agentique pourrait augmenter le marché total adressable du commerce électronique, et le 25 mars, Reuters a rapporté que les commerçants de Shopify pourraient vendre aux utilisateurs de ChatGPT par l'intermédiaire de vitrines agentiques.

C'est la raison pour laquelle l'action a évolué à la fois en fonction de l'actualité de l'entreprise et de l'opinion générale sur les logiciels. Reuters a rapporté que les actions technologiques canadiennes, y compris Shopify, ont été touchées au début du mois d'avril par de nouvelles craintes que les progrès rapides de l'IA ne mettent à mal les modèles commerciaux des logiciels.

Voici pourquoi l'action Shopify pourrait rester volatile à partir de maintenant : les investisseurs veulent des preuves que les outils d'IA comme Sidekick, Catalog et les vitrines agentiques peuvent renforcer l'adoption par les commerçants plus rapidement que l'IA ne modifie le comportement des acheteurs.

Ce que dit le modèle pour l'action SHOP

Nous avons analysé le potentiel de hausse de l'action Shopify en utilisant des hypothèses de valorisation basées sur la croissance rapide du chiffre d'affaires, l'augmentation de la rentabilité et la position de l'entreprise en tant que plateforme de commerce de base pour les commerçants de toutes tailles.

Sur la base des estimations d'une croissance annuelle de 25,8 % du chiffre d'affaires, d'une marge d'exploitation de 17,1 % et d'un multiple C/B normalisé de 63,0x, le modèle prévoit que l'action Shopify pourrait passer de 115 $ à 204 $ par action.

Cela représenterait un rendement total de 77,4 %, ou un rendement annualisé de 23,4 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action SHOP :

1. Croissance du chiffre d'affaires : 25,8

La croissance du chiffre d'affaires de Shopify est restée exceptionnelle. Le chiffre d'affaires est passé de 4,6 milliards de dollars en 2021 à 11,6 milliards de dollars en 2025, et la croissance du chiffre d'affaires en 2025 s'est accélérée pour atteindre 30,1 %, contre 25,8 % en 2024. C'est l'une des raisons pour lesquelles le marché considère toujours Shopify comme une entreprise à forte croissance.

Le dernier trimestre a conforté cette idée. Shopify a déclaré que le chiffre d'affaires du quatrième trimestre avait augmenté de 31 %, tandis que le directeur financier Jeff Hoffmeister a déclaré que la société avait clôturé l'année 2025 avec "une forte croissance du chiffre d'affaires et une génération de trésorerie disciplinée". La direction a également prévu que le chiffre d'affaires du premier trimestre 2026 augmenterait à un taux de pourcentage inférieur à 30 %, similaire à celui du quatrième trimestre 2025.

Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de croissance du chiffre d'affaires de 25,8 %. Cela correspond au modèle d'évaluation et se situe en dessous de la croissance de 30,1 % de Shopify en 2025, de sorte qu'il n'est pas nécessaire d'accélérer à partir de niveaux déjà élevés. Elle reflète les gains continus dans les solutions marchandes, la pénétration des paiements et les outils de commerce assistés par l'IA.

2. Marges d'exploitation : 17.1%

Les marges se sont nettement améliorées au fur et à mesure que Shopify a pris de l'ampleur. La marge d'exploitation est passée de 3,7% en 2023 à 14,0% en 2024, puis à 16,4% en 2025. La marge de flux de trésorerie disponible a également atteint 17,4 % en 2025, ce qui témoigne d'une plus grande discipline opérationnelle parallèlement à la croissance.

La direction a clairement indiqué qu'elle continuait à investir. Reuters a rapporté que la rentabilité a été mise sous pression par les dépenses liées à l'expansion internationale, à l'IA et au marketing, et les perspectives de Shopify pour le premier trimestre prévoyaient que les dépenses d'exploitation représenteraient 37 % à 38 % du chiffre d'affaires. Cela explique en partie pourquoi l'action s'est vendue après la publication des résultats, malgré les prévisions de recettes élevées.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 17,1 %. Ce chiffre n'est que légèrement supérieur au niveau actuel de 16,4 %, et suppose donc une poursuite de l'exécution plutôt qu'un bond spectaculaire. Il reflète une entreprise qui peut continuer à gagner en envergure tout en finançant le développement de produits et les investissements de mise sur le marché.

3. Multiple du cours-bénéfice à la sortie : 63x

Le multiple est la partie du modèle qui suscite le plus de débats. Les données de marché de Shopify montrent un P/E NTM de 63,0x et un P/E LTM supérieur à 122x, tandis que le modèle d'évaluation utilise 63,0x comme multiple de sortie. Ce chiffre est inférieur au ratio C/B historique sur un an de 83,3x du modèle, mais il reste bien supérieur à celui du marché en général.

Cette prime reflète la façon dont les investisseurs perçoivent le rôle de Shopify dans le commerce. La société bénéficie de l'enthousiasme pour l'IA, de la croissance des paiements et de l'adoption croissante des commerçants, mais elle est également exposée aux fluctuations de l'opinion sur les logiciels. Selon Reuters, les actions du secteur des logiciels se sont effondrées en avril en raison des craintes que l'IA ne bouleverse certains modèles commerciaux, ce qui explique pourquoi les compressions multiples restent un risque réel, même lorsque les fondamentaux sont solides.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple P/E de sortie de 63,0x. Cela permet d'aligner le modèle sur le positionnement premium actuel de Shopify, mais ne suppose pas un retour aux multiples beaucoup plus élevés observés au cours des années précédentes.

Si la croissance et les marges se maintiennent, le multiple peut rester élevé, mais si l'anxiété liée à l'IA s'aggrave, l'évaluation pourrait rester le principal point de pression de l'action.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

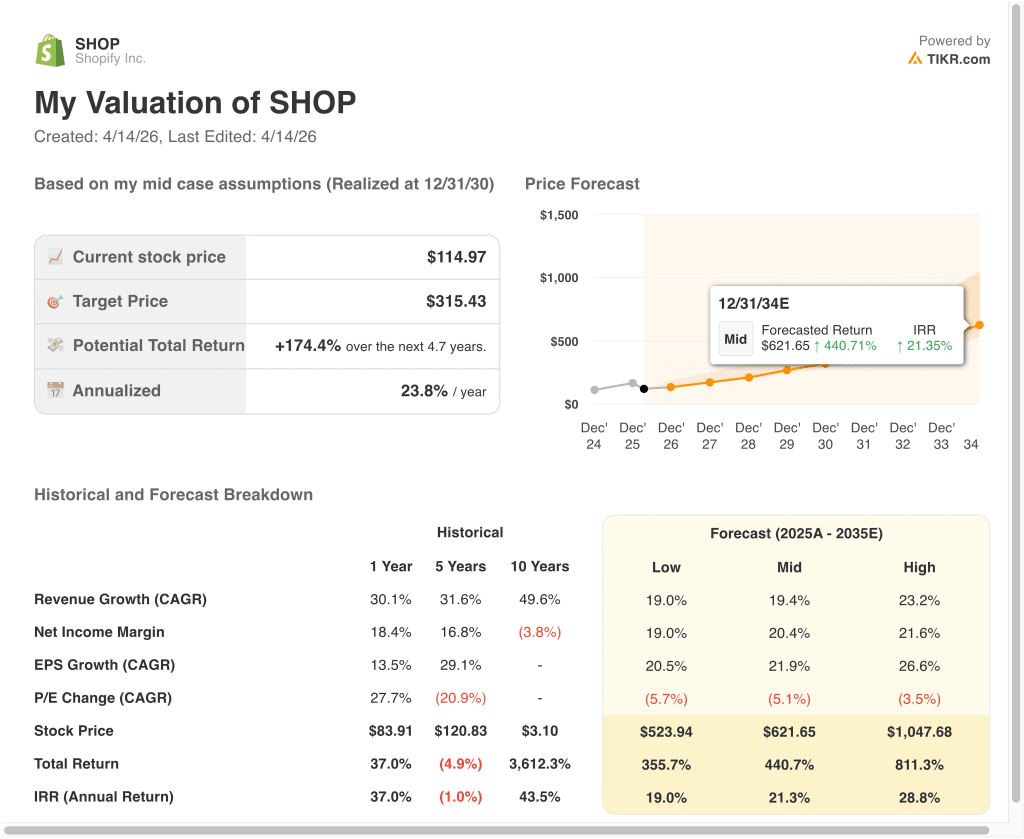

Différents scénarios pour l'action Shopify jusqu'en 2030 montrent des résultats variés en fonction de l'adoption du commerce par l'IA, de l'exécution des marges et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : L'adoption du commerce par l'IA est plus lente et la valorisation se comprime plus rapidement → 19,0 % de rendement annuel.

- Cas moyen : Shopify continue d'étendre les paiements, les outils marchands et les flux d'achat par IA à l'ensemble de sa base → 21,3 % de rendements annuels.

- Cas élevé : Le chiffre d'affaires, les marges et l'adoption du commerce piloté par l'IA restent exceptionnellement élevés → 28,8 % de rendements annuels.

La prochaine évolution de l'action dépendra probablement de la capacité de Shopify à transformer l'IA d'une crainte du marché en un avantage produit. Les résultats du premier trimestre, le 5 mai, devraient être importants, car les investisseurs voudront des preuves que la forte croissance et la discipline en matière de marges se poursuivent.

Si Shopify continue d'augmenter ses revenus tout en élargissant son rôle dans la façon dont les marchands vendent par le biais de la recherche, du chat et des paiements, l'action peut continuer à soutenir une valorisation supérieure, même dans un marché des logiciels volatile.

Voir ce que les analystes pensent de l'action SHOP en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Shopify Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant SHOP, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre SHOP ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Shopify sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !