Principales statistiques pour l'action Duolingo

- Fourchette de 52 semaines : 88 $ à 545

- Prix actuel : 99

- Objectif moyen : 105

- Objectif supérieur de la Bourse : 145

- Objectif du modèle TIKR (décembre 2030): 188

Que s'est-il passé ?

Duolingo, Inc.(DUOL), l'application éducative la plus téléchargée au monde avec plus de 52,7 millions d'utilisateurs actifs quotidiens, a franchi le milliard de dollars de revenus annuels pour la première fois en 2025 et a ensuite vu son action s'effondrer de plus de 80% par rapport à son plus haut de 52 semaines de 544,93 $, car la direction a volontairement renoncé aux bénéfices à court terme pour poursuivre un prix plus important.

Le déclic s'est produit lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, lorsque le PDG Luis von Ahn a annoncé un pivot stratégique délibéré : au lieu de continuer à optimiser la monétisation par la friction, Duolingo passerait l'année 2026 à donner la priorité à la croissance du nombre d'utilisateurs actifs quotidiens, y compris en absorbant plus de 50 millions de dollars de réservations perdues en raison de la suppression des invites de conversion et de l'élargissement de l'accès aux fonctions d'IA haut de gamme.

Le chiffre le plus révélateur n'est pas le chiffre d'affaires battu, mais l'écart par rapport aux prévisions : les réservations pour l'année 2026 devraient se situer entre 1,27 milliard et 1,30 milliard de dollars, soit environ 90 millions de dollars de moins que ce que le consensus de la rue avait modélisé et ce que la direction a reconnu qu'elle aurait pu réaliser en maintenant le cap.

Luis von Ahn a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " si nous constatons une croissance du nombre d'utilisateurs plus rapide que prévu, et ce que nous prévoyons est d'environ 20 %, alors cela signifie que la stratégie fonctionne ", liant l'ensemble du dossier d'investissement 2026 à un seul objectif mesurable d'accélération du nombre d'utilisateurs quotidiens.

La logique à moyen terme est centrée sur le doublement des utilisateurs actifs quotidiens à 100 millions d'ici 2028 grâce à trois moteurs de croissance : un enseignement des langues plus approfondi alimenté par l'IA, une expérience gratuite à friction réduite pour réaccélérer la croissance du haut du tunnel, et la mise à l'échelle rapide de nouveaux sujets, y compris les échecs, qui ont attiré 7 millions d'utilisateurs actifs quotidiens en moins d'un an, aux côtés des mathématiques et de la musique, avec un rachat d'actions de 400 millions de dollars autorisant le retour du capital parallèlement à l'investissement dans la croissance.

Le point de vue de Wall Street sur l'action DUOL

Le pivot recadre le cas d'investissement de "à quelle vitesse Duolingo peut-il monétiser sa base d'utilisateurs existante" à "quelle taille la base d'apprenants actifs peut-elle devenir avant que la monétisation ne reprenne", et la réponse à cette deuxième question détermine si le multiple actuel est un piège ou une entrée générationnelle.

Les revenus de DUOL ont atteint 1,04 milliard de dollars au cours de l'exercice 2025 à un taux de croissance de 38,7%, et le consensus prévoit toujours 1,21 milliard de dollars pour l'exercice 2026 à une croissance d'environ 16%, diminuant à environ 15% au cours de l'exercice 2027 car l'année de transition absorbe les réservations perdues, avant de se redresser vers une croissance plus rapide à mesure que le réinvestissement de l'UAD porte ses fruits au cours de l'exercice 2028 et au-delà.

La communauté des analystes ne s'est pas précipitée pour approuver la stratégie : seulement 4 des 23 analystes évaluent l'action Duolingo à l'achat ou à la surperformance, 18 sont à l'attente et un est à la vente, avec un objectif de prix moyen de 105,44 $ impliquant une hausse d'à peine 7 % par rapport aux niveaux actuels, un consensus qui reflète un positionnement attentiste plutôt qu'une conviction dans l'une ou l'autre des deux directions.

La fourchette d'objectifs de 81 à 145 dollars reflète le véritable débat : les optimistes qui s'ancrent près de 145 dollars pensent que l'accélération du DAU se matérialise plus rapidement que prévu et que la monétisation revient avec un plus grand dénominateur, tandis que les pessimistes qui se situent à 81 dollars voient la stratégie s'enliser et les marges d'EBITDA se comprimer davantage en dessous de l'objectif de 25 %.

Une société dont le chiffre d'affaires augmente d'environ 16% cette année tout en se négociant à environ 14x le BPA normalisé à terme représente une compression par rapport aux multiples de 80x et plus que DUOL a soutenu pendant ses années de croissance, et avec les échecs déjà à 7 millions d'UAD en moins d'un an et le contenu linguistique avancé déployé au niveau de compétence B2, l'entreprise a plus de leviers de croissance que le multiple de consensus ne l'implique, laissant l'action Duolingo apparaître sous-évaluée dans un contexte de monétisation délibérément différée plutôt qu'une détérioration structurelle de la demande.

Le directeur financier Gilian Munson a noté lors de l'appel du quatrième trimestre que les réservations étaient supérieures aux prévisions du premier trimestre à la fin du mois de février, ce qui suggère que l'initiative de suppression des frictions n'a pas réduit l'engagement à court terme.

Si la croissance de l'UAD n'atteint pas l'objectif de 20 % en 2026, toute la justification du sacrifice des réservations à court terme s'effondre, et la Bourse réévaluera si la direction a pris la bonne décision.

Les résultats du premier trimestre 2026, le 4 mai, constituent le premier véritable point de données : La croissance de l'UAD par rapport à l'objectif de 20 % et les réservations par rapport à l'objectif de 301,5 millions de dollars valideront la stratégie ou entraîneront la prochaine baisse.

Données financières de l'action Duolingo

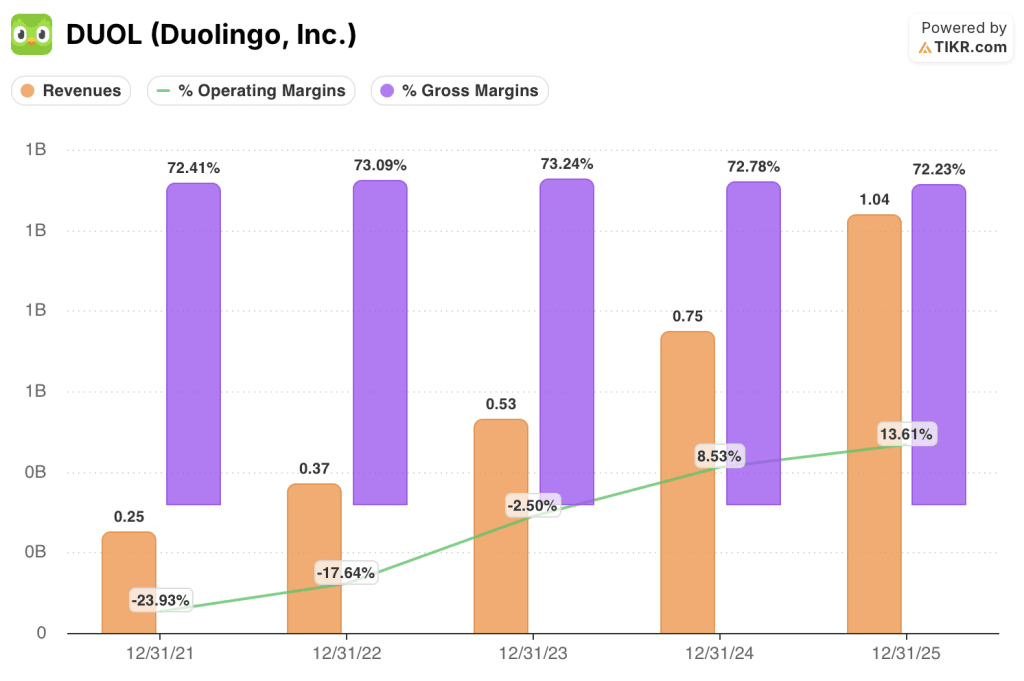

Duolingo a généré 1,04 milliard de dollars de revenus au cours de l'exercice 2025, soit une augmentation de 38,7% d'une année sur l'autre et la cinquième année consécutive d'accélération de la croissance des revenus à partir d'une base de 250 millions de dollars au cours de l'exercice 2021.

L'effet de levier opérationnel du modèle est réel : DUOL a atteint une marge d'exploitation de 13,6% au cours de l'exercice 2025, en hausse par rapport à 8,5% au cours de l'exercice 2024 et à partir d'un territoire profondément négatif au cours des deux années précédentes, car la croissance des revenus a constamment dépassé l'expansion des coûts d'exploitation entraînée par des économies d'échelle dans son infrastructure de contenu et de technologie.

Les marges brutes sont restées structurellement stables pendant toute la période d'augmentation des recettes, allant de 72,2 % à 73,2 % depuis l'exercice 2021, ce qui confirme que le modèle de prestation de base ne se dégrade pas à l'échelle, même si la base d'utilisateurs a été multipliée par plus de quatre.

La tension pour l'exercice 2026 est explicite : le projet de la direction d'étendre les fonctions d'IA, y compris l'appel vidéo avec Lily, aux abonnés Super Duolingo, un niveau avec environ 10 fois le nombre d'abonnés de l'ancien niveau Max uniquement, devrait exercer une pression sur les marges brutes en dessous des niveaux de l'exercice 2025, en testant si l'avantage structurel en termes de coûts survit à l'expansion délibérée de l'accès.

Que dit le modèle d'évaluation ?

Le modèle d'évaluation intermédiaire de TIKR vise 188 $ pour DUOL d'ici la fin de 2030, sur la base d'un TCAC des revenus d'environ 10 % de 2025 à la fin de la période de prévision et de marges de revenu net augmentant à environ 32 %, un scénario directement soutenu par la trajectoire déclarée de l'entreprise vers 100 millions d'UAD et la projection de la direction elle-même d'une entreprise de revenus de 2,5 milliards de dollars avec plus de 700 millions de dollars d'EBITDA ajusté.

À environ 14 fois le BPA normalisé à terme pour une plateforme dont les revenus ont augmenté de plus de 15 % cette année, avec une part de marché de 85 % dans les applications d'apprentissage des langues à l'échelle mondiale et des échecs qui s'étendent plus rapidement que presque tous les nouveaux produits lancés dans l'histoire de l'entreprise, le prix actuel sous-évalue considérablement l'action Duolingo par rapport à ce qu'implique le scénario de l'UAD moyenne.

L'ensemble du dossier d'investissement repose sur une question : l'investissement DAU 2026 produit-il l'accélération de la croissance du nombre d'utilisateurs sur laquelle la direction mise, ou prouve-t-il que la base d'apprenants actifs de Duolingo approche de la saturation plus rapidement que l'entreprise ne le pense ?

Ce qui doit bien se passer

- La croissance de l'UAD atteint ou dépasse l'objectif de 20 % en 2026, les résultats du premier trimestre du 4 mai fournissant la première confirmation ; les réservations du premier trimestre dépassaient l'objectif de 301,5 millions de dollars à la fin du mois de février.

- L'appel vidéo avec Lily, qui s'étend à Super Duolingo, touche environ 10 fois plus d'abonnés que Max, augmentant l'engagement et la fidélisation d'une manière qui permet de reconstruire la monétisation sur une base plus large plus tard en 2027 et 2028.

- Chess, avec 7 millions de DAUs en moins d'un an, démontre que Duolingo peut créer de nouveaux domaines verticaux à l'échelle, avec des mathématiques ciblant un marché adressable d'un milliard de personnes et une propension parentale à payer significativement plus élevée.

- Le rachat de 400 millions de dollars fournit un prix plancher et témoigne de la confiance de la direction à un moment où l'action se négocie près de son plus bas niveau sur 52 semaines, à 87,89 dollars, avec 1,04 milliard de dollars de liquidités au bilan à la fin de l'année 2025.

- La déflation des coûts d'inférence de l'IA se poursuit : le coût de l'appel vidéo a déjà été divisé par plus de 10 depuis le lancement, et la réduction continue des coûts rend l'expansion de l'accès autofinancée plus rapidement que prévu.

Ce qui pourrait mal tourner

- La croissance des réservations d'environ 11 % en 2026 est une décélération structurelle par rapport aux 33 % de l'exercice 2025, et si la croissance du DAU est décevante, l'entreprise aura sacrifié la rentabilité à court terme sans saisir l'expansion de la base d'utilisateurs qui justifie l'échange.

- La marge EBITDA devrait passer de 29,5 % pour l'exercice 2025 à environ 25 % pour l'exercice 2026 en raison de l'accélération de l'IA et des dépenses de marketing ; une deuxième année de pression sur les marges en 2027 obligerait à réévaluer l'action.

- Argus a rétrogradé l'action Duolingo à "hold" en mars, citant spécifiquement la "pression probable" sur les réservations due à la nouvelle stratégie, et 18 analystes "hold" représentent un groupe important de rétrogradations potentielles si les données du premier trimestre ne sont pas à la hauteur.

- La viralité des médias sociaux, qui alimentait autrefois la croissance du haut du tunnel à un coût minime, s'est considérablement atténuée par rapport aux niveaux les plus élevés, rendant l'acquisition organique d'utilisateurs plus difficile à remplacer à grande échelle.

- Le scénario de base de TIKR prévoit un taux de croissance annuel moyen du chiffre d'affaires d'environ 9 % et une compression du multiple C/B de (6,7 %) par an jusqu'en 2035, ce qui signifie qu'une exécution dans le bas de la fourchette pourrait laisser l'action inchangée pendant des années, même si l'entreprise est techniquement en pleine croissance.

Devriez-vous investir dans Duolingo, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action DUOL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Duolingo, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action DUOL sur TIKR →