Principales statistiques pour l'action Western Digital

- Fourchette de 52 semaines : 36 $ à 366

- Prix actuel : 365

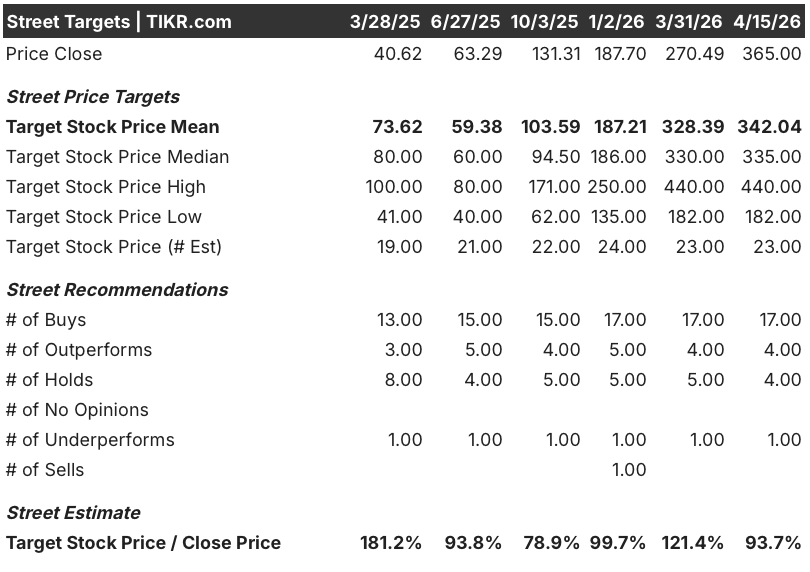

- Objectif moyen : 342

- Objectif supérieur de la rue : 440

- Objectif du modèle TIKR (décembre 2030): 797

Que s'est-il passé ?

L'action Western Digital(WDC), émise par l'un des deux seuls grands producteurs de disques durs d'entreprise pour les centres de données hyperscale, est passée de 35,51 $ à 365 $ au cours de l'année écoulée, l'entreprise se transformant d'un fournisseur de stockage cyclique en un compositeur d'infrastructure d'IA.

Le rapport sur les résultats du deuxième trimestre de l'exercice 26, publié le 30 janvier, a confirmé cette inflexion : le chiffre d'affaires a atteint 3,02 milliards de dollars, en hausse de 25 % par rapport à l'année précédente, et le bénéfice par action non GAAP de 2,13 dollars a dépassé de 78 % celui de l'année précédente, dépassant ainsi la limite supérieure des prévisions de l'entreprise.

La marge brute a atteint 46,1 % au deuxième trimestre, en hausse de 770 points de base par rapport à l'année précédente, grâce à une évolution vers des disques durs nearline de plus grande capacité et à l'adoption rapide d'UltraSMR, une technologie de capacité définie par logiciel qui permet d'augmenter de 20 % la densité de stockage par disque sans augmenter le coût du matériel.

Kris Sennesael, directeur financier, a déclaré lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026 que "le chiffre d'affaires et le bénéfice par action étaient supérieurs à la limite supérieure de la fourchette d'objectifs" et a prévu un chiffre d'affaires d'environ 3,2 milliards de dollars pour le troisième trimestre de l'exercice 2026, soit une croissance d'environ 40 % d'une année sur l'autre, avec une augmentation de la marge brute de 47 % à 48 %.

Lors de sa journée de l'innovation du 3 février à New York, WD a dévoilé une feuille de route couvrant les disques ePMR de 40 To déjà en cours de qualification auprès des clients, deux qualifications de disques HAMR commencées au premier trimestre de cette année, et un chemin vers les disques de 100 To d'ici 2029, ainsi que des objectifs financiers à long terme de plus de 20 $ de bénéfice par action, de plus de 50 % de marge brute et de plus de 40 % de marge d'exploitation.

Le conseil d'administration a autorisé un rachat d'actions supplémentaire de 4 milliards de dollars le 3 février, tandis que la société vendait simultanément sa participation de 3,17 milliards de dollars dans Sandisk afin de se désendetter et de se rapprocher d'une position de trésorerie nette positive, achevant ainsi la transformation du bilan entamée avec la scission de SanDisk.

Le point de vue de Wall Street sur l'action WDC

Le résultat positif du deuxième trimestre et les prévisions pour le troisième trimestre ont réinitialisé la trajectoire des bénéfices futurs, mais le changement le plus durable est le changement structurel dans la manière dont les hyperscalers passent désormais des contrats avec WDC : la société a des bons de commande fermes avec ses sept principaux clients jusqu'en 2026 et des accords à long terme avec trois de ses cinq principaux clients qui s'étendent jusqu'en 2027 et 2028.

Le BPA normalisé de WDC devrait atteindre environ 9 dollars au cours de l'exercice 26, soit une hausse d'environ 81 % par rapport aux 5 dollars de l'exercice 25, et s'accroître encore pour atteindre 13,82 dollars au cours de l'exercice 27, étant donné que le modèle d'entreprise de disques durs pur produit une croissance par action à un taux que le marché n'a pas encore entièrement intégré dans le multiple.

Cette accélération des bénéfices repose sur les marges et non sur les volumes : L'EBITDA devrait passer d'une marge de 29 % au cours de l'exercice 25 à environ 43 % au cours de l'exercice 27, grâce à l'augmentation du mix UltraSMR, qui représente désormais plus de 50 % des exaoctets en ligne, et à la réduction annuelle d'environ 10 % du coût par téraoctet que M. Sennesael a confirmée dans le cadre du modèle.

Le résultat positif du deuxième trimestre et les prévisions pour le troisième trimestre ont réinitialisé la trajectoire des bénéfices à venir, mais le changement le plus durable est le changement structurel dans la manière dont les hyperscalers passent désormais des contrats avec WDC : la société a des bons de commande fermes avec ses sept principaux clients jusqu'en 2026 et des accords à long terme avec trois de ses cinq principaux clients qui s'étendent jusqu'en 2027 et 2028.

L'EBITDA de WDC devrait atteindre environ 4,67 milliards de dollars pour l'exercice 26, avec des marges d'environ 37 %, et passer à environ 6,73 milliards de dollars pour l'exercice 27, avec des marges d'environ 43 %, car l'évolution du mix vers des disques de plus grande capacité et l'adoption de l'UltraSMR réduisent le coût par téraoctet plus rapidement que la croissance du chiffre d'affaires ne l'augmente.

Sur les 26 analystes qui couvrent WDC, 21 le considèrent comme un achat ou une surperformance, 4 comme un maintien et 1 comme une sous-performance, avec un objectif de prix moyen de 342 $ et un sommet de 440 $, ce qui suggère que les analystes attendent la montée en puissance du HAMR et la qualification du volume de 40 To pour confirmer que la trajectoire d'expansion des marges se maintiendra au cours de l'année fiscale 27.

L'écart entre l'objectif inférieur de 182 $ et l'objectif supérieur de 440 $ reflète un véritable débat : les baissiers modélisent un environnement de prix des disques durs plus doux en 2027-2028, car les améliorations de la densité aréolaire augmentent l'offre sans nécessiter de nouvelles capacités unitaires, tandis que les haussiers évaluent un plancher de demande structurel ancré par des LTA hyperscalaires pluriannuels et une croissance du stockage de données basée sur l'inférence.

Le prix de l'action Western Digital est d'environ 41 fois le bénéfice par action normalisé par rapport à une estimation consensuelle d'environ 8,93 $ par action pour l'exercice 26. L'action Western Digital semble sous-évaluée par rapport à l'inflexion des bénéfices déjà en cours, le bénéfice par action devant être composé d'environ 55 % pour l'exercice 27, car l'expansion structurelle des marges rend la compression du ratio cours/bénéfice convaincante pour une activité que le marché considère encore comme cyclique.

Le relèvement de Bernstein à "surperformance" début avril, citant la demande et le suivi des prix meilleurs que prévu pour le stockage IA, a renforcé l'opinion selon laquelle la chute de l'algorithme TurboQuant de Google était une inadéquation sectorielle plutôt qu'un véritable risque de demande pour les disques durs.

Une réponse significative du côté de l'offre à la pénurie actuelle de disques durs, que ce soit de la part de WDC elle-même ou de Seagate, mettrait à l'épreuve l'environnement de prix stable que la direction a prévu au-delà de CY26.

L'événement binaire à court terme est la publication des résultats du troisième trimestre de l'exercice 26, le 30 avril : les investisseurs devraient surveiller si la marge brute se situe dans le haut de la fourchette des 47 % à 48 % prévus, ce qui confirmerait que la gamme UltraSMR est supérieure aux prévisions, avant la montée en puissance de la gamme HAMR.

Données financières de l'action Western Digital

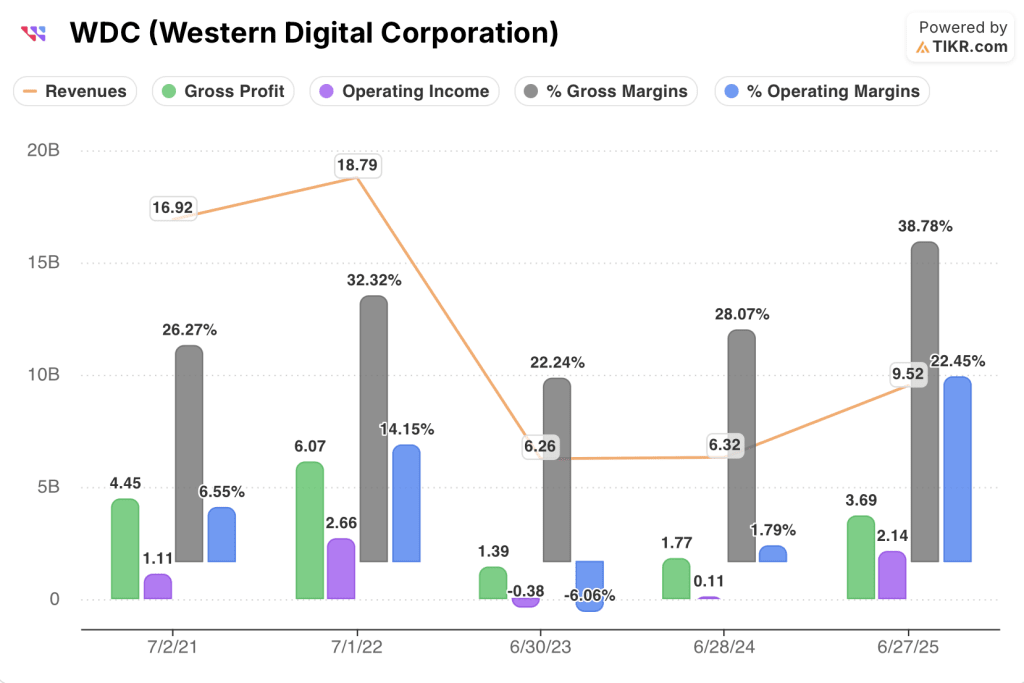

Le chiffre d'affaires de Western Digital s'est redressé pour atteindre 9,52 milliards de dollars au cours de l'exercice 2025, en hausse de 50,7 % d'une année sur l'autre, inversant un effondrement de 18,79 milliards de dollars au cours de l'exercice 2022 à 6,26 milliards de dollars au cours de l'exercice 2023, alors que le cycle baissier du stockage post-pandémique suivait son cours.

L'évolution la plus significative est la structure des marges : le bénéfice brut a bondi de 108 % au cours de l'exercice 2025, faisant passer les marges brutes de 28 % à 39 %, car la sortie de l'activité flash a éliminé le ralentissement du segment qui a supprimé les marges consolidées tout au long du cycle baissier.

Le bénéfice d'exploitation a atteint 2,14 milliards de dollars au cours de l'exercice 2025 avec une marge d'exploitation de 22,4 %, contre seulement 110 millions de dollars et une marge de 1,8 % au cours de l'exercice 2024, une reprise que les chiffres LTM prolongent encore avec un bénéfice d'exploitation de 3,01 milliards de dollars et des marges d'exploitation de 28 %.

La structure des coûts s'est rétablie bien en dessous du pic précédent : les dépenses d'exploitation totales sont passées de 3,41 milliards de dollars pour l'exercice 2022 à 1,56 milliard de dollars pour l'exercice 2025, car la séparation de SanDisk a supprimé la R&D et les frais généraux de flash, créant un effet de levier opérationnel qui amplifie maintenant chaque dollar de revenu incrémental directement dans la ligne de marge.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen vise environ 797 $ par action d'ici la mi-2030, sur la base d'un TCAC des revenus d'environ 16 % et de marges de revenu net en expansion vers 34 %, reflétant l'effet de levier d'exploitation d'une activité de disques durs pure-player où les marges brutes incrémentielles atteignent environ 75 %, comme l'a confirmé le directeur financier Kris Sennesael lors de la conférence téléphonique sur les résultats du deuxième trimestre.

Contre 365 $ aujourd'hui, ce scénario intermédiaire représente une hausse d'environ 119 % avec un rendement annuel de 18 %, et avec le scénario le plus optimiste qui pointe vers 2 023 $, l'action Western Digital est sous-évaluée: le consensus prévoit déjà un BPA d'environ 8,93 $ pour l'exercice 26, composé d'environ 13,82 $ pour l'exercice 27, sur une activité désormais isolée par des contrats d'achat d'hyperscalers pluriannuels que le marché n'a pas encore entièrement réévalués.

Tout l'argumentaire repose sur une seule question : si la discipline tarifaire et l'exécution technologique de WDC se maintiennent simultanément pendant la transition HAMR et la montée en puissance de l'ePMR de 40 To au cours des 18 prochains mois.

Ce qui doit bien se passer

- La qualification HAMR avec deux clients hyperscale, commencée au premier trimestre de l'année civile 26, doit passer à la production en volume au premier semestre de l'année civile 27, avec des marges brutes neutres ou positives, comme l'a explicitement indiqué la direction.

- Le mix UltraSMR doit continuer à se développer au-delà de la part actuelle de plus de 50 % des exaoctets en ligne, en soutenant la réduction annuelle d'environ 10 % du coût par téraoctet qui est le moteur de l'expansion des marges.

- Les disques ePMR de 40 To actuellement en cours de qualification chez deux hyperscalers doivent être expédiés en volume au deuxième semestre de l'année civile 26, ce qui représente une augmentation de 75 % du nombre d'exaoctets par rapport à la capacité moyenne de 23 To expédiée au deuxième trimestre de l'année civile 26.

- L'ASP par téraoctet doit enregistrer des augmentations annuelles à un chiffre moyen ou élevé au cours des quatre trimestres de CY26, soutenues par les conditions tarifaires LTA déjà contractées avec les cinq principaux clients.

- Pour atteindre un bénéfice par action supérieur à 20 dollars, l'entreprise doit réaliser des marges brutes supérieures à 50 % et des marges d'exploitation supérieures à 40 % d'ici à l'exercice 28 ou 29 sur la base de la trajectoire technologique actuelle.

Ce qui pourrait mal tourner

- Une augmentation plus rapide que prévu de la densité aréolaire dans l'ensemble de l'industrie pourrait accroître l'offre de disques durs par rapport à la demande, ce qui pèserait sur l'environnement de prix stables que WDC a prévu au-delà de CY26, à partir d'une base plus élevée.

- La note convertible de 1,6 milliard de dollars, remboursable en novembre 2026 et arrivant à échéance en 2028, introduit un risque d'exécution dans la monétisation des 1,7 million d'actions Sandisk restantes.

- Les charges de travail d'inférence actuellement soutenues par des magasins d'objets sur disque dur pourraient migrer vers les QLC NAND si les prix des NAND s'effondrent et si le goulot d'étranglement du débit de l'interface SAE est résolu au niveau du logiciel.

- L'algorithme de compression TurboQuant de Google indique que les hyperscalers sont activement en train d'élaborer des exigences de stockage au niveau de l'architecture du modèle, un surplomb structurel que Bernstein a écarté mais que le marché n'a pas encore entièrement évalué.

Devriez-vous investir dans Western Digital Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action WDC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Western Digital Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action WDC sur TIKR →