Principales statistiques pour l'action Norwegian Cruise Line

- Fourchette de 52 semaines : 15 à 27

- Prix actuel : 21

- Objectif moyen : 25

- Objectif supérieur de la Bourse : 38

- Objectif du modèle TIKR (déc. 2030): 26

Que s'est-il passé ?

Norwegian Cruise Line Holdings(NCLH), le troisième opérateur de croisières au monde, qui exploite trois marques : Norwegian Cruise Line, Oceania Cruises et Regent Seven Seas Cruises, se négocie à près de 21 dollars alors que les investisseurs évaluent le remaniement simultané de la direction et les efforts d'Elliott Investment Management pour débloquer ce que l'activiste croit être une entreprise de 56 dollars par action.

L'histoire s'est accélérée en février lorsque Elliott a révélé une participation de plus de 10 % dans NCLH, la plus importante de la société, ainsi qu'une demande publique de rafraîchissement du conseil d'administration et d'un nouveau plan d'affaires, citant des années de sous-performance par rapport aux rivaux Royal Caribbean et Carnival qui se sont aggravées alors que l'action de Norwegian Cruise Line a chuté de 13 % au cours de la seule année 2025.

La pression d'Elliott a déclenché un rapport sur les résultats du quatrième trimestre de mars 2025 qui a confirmé l'ampleur du problème : le chiffre d'affaires de 2,24 milliards de dollars a manqué l'estimation consensuelle de 2,35 milliards de dollars d'environ 5%, les prévisions de BPA ajusté pour l'exercice 2026 de 2,38 dollars ont été inférieures aux estimations de la rue de 2,55 dollars, et le nouveau PDG John Chidsey a reconnu que la société avait fait "certains faux pas d'exécution" qui l'ont laissée entrer en 2026 légèrement en dessous de sa fourchette de réservations optimales.

John Chidsey, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "notre stratégie est solide, notre exécution et notre coordination ne l'ont pas été, et une culture de la responsabilité est essentielle et nécessaire pour aller de l'avant", définissant le cas d'investissement comme un redressement du processus plutôt que du produit.

Le 27 mars, Norwegian a conclu un accord de coopération avec Elliott, ajoutant cinq nouveaux administrateurs indépendants, dont l'ancien PDG de British Airways Alex Cruz en tant qu'administrateur indépendant principal et l'ancien directeur financier de Disney Experiences Kevin Lansberry, M. Chidsey prenant également le titre de président et recevant un paquet d'actions de 48 millions de dollars lié à des objectifs de rendement total pour les actionnaires de 5 % à 20 % CAGR sur quatre ans.

La réinitialisation du conseil coïncide avec un catalyseur opérationnel tangible à l'horizon : le parc aquatique Great Tides à Great Stirrup Cay, l'île privée bahamienne de la société, reste en bonne voie pour ouvrir cet été, ce qui, selon la direction, devrait améliorer de manière significative les performances de rendement dans les Caraïbes à partir du quatrième trimestre 2026, étant donné qu'environ un tiers des passagers transitent par l'île.

Le point de vue de Wall Street sur l'action NCLH

L'accord avec le conseil d'administration d'Elliott transforme l'action Norwegian Cruise Line d'une histoire de "réduction de la crédibilité de la direction" en une histoire de "reprise de l'exécution", la capacité de la nouvelle équipe dirigeante à aligner la gestion des revenus, le déploiement et la stratégie commerciale étant désormais la seule variable dont dépend l'ensemble de l'analyse prévisionnelle des bénéfices.

L'EBITDA de NCLH devrait passer de 2,73 milliards de dollars pour l'exercice 2025 à environ 3 milliards de dollars pour l'exercice 2026 et à peu près 3 milliards de dollars pour l'exercice 2027, les modestes estimations de croissance annuelle de l'EBITDA de 4 % à 10 % reflétant un réel scepticisme quant au fait que le désalignement des itinéraires dans les Caraïbes, en Europe et en Alaska puisse être corrigé au cours d'un seul cycle de réservation.

Treize analystes considèrent l'action Norwegian Cruise Line comme un achat ou une surperformance, contre 11 qui la maintiennent sur 24 analystes suivis par TIKR, avec un objectif de prix moyen d'environ 25 $, ce qui implique une hausse d'environ 19 % par rapport aux niveaux actuels, un consensus qui a été régulièrement réduit par rapport aux 30 $ de décembre et qui reflète la prise en compte par la Bourse de vents contraires persistants à court terme en matière de rendement, avant que les améliorations apportées par le conseil d'administration ne prennent de l'ampleur.

L'écart entre l'objectif inférieur de 18 $ et l'objectif supérieur de 38 $ est le plus important depuis au moins un an et représente un véritable débat : les baissiers qui s'appuient sur le guide de rendement presque plat de 2026 et sur un ratio d'endettement net de 5,2 voient un potentiel de réévaluation limité jusqu'à ce que NCLH fasse preuve d'une exécution soutenue, tandis que les haussiers qui s'appuient sur l'objectif de 56 $ d'Elliott voient une entreprise qui s'inflige elle-même des blessures que le nouveau conseil d'administration est maintenant structurellement en mesure d'inverser.

Avec un BPA normalisé estimé à environ 2 dollars pour l'exercice 2026, passant à environ 3 dollars pour l'exercice 2028, et des actions se négociant à environ 10 fois les bénéfices à venir, contre plus de 15 fois pour Royal Caribbean, l'action Norwegian Cruise Line semble sous-évaluée par rapport à son potentiel de redressement des bénéfices, bien que la décote reflète un risque d'exécution réel qui n'a pas encore été résolu.

Le risque : si l'ouverture du parc aquatique Great Tides est retardée ou ne parvient pas à augmenter les rendements dans les Caraïbes au quatrième trimestre 2026, l'hypothèse de base qui sous-tend la reprise du second semestre est rompue et la prévision d'EBITDA pour l'exercice 2026 de 2,95 milliards de dollars est mise sous pression.

Les bénéfices du T1 2026, attendus début mai, sont la première porte de confirmation : surveillez la croissance du rendement net par rapport aux prévisions de la société, qui sont d'environ - 1,6 %, et tout commentaire sur la dynamique de réservation du second semestre dans les Caraïbes et en Europe est le signal spécifique à suivre.

Les données financières de Norwegian Cruise Line

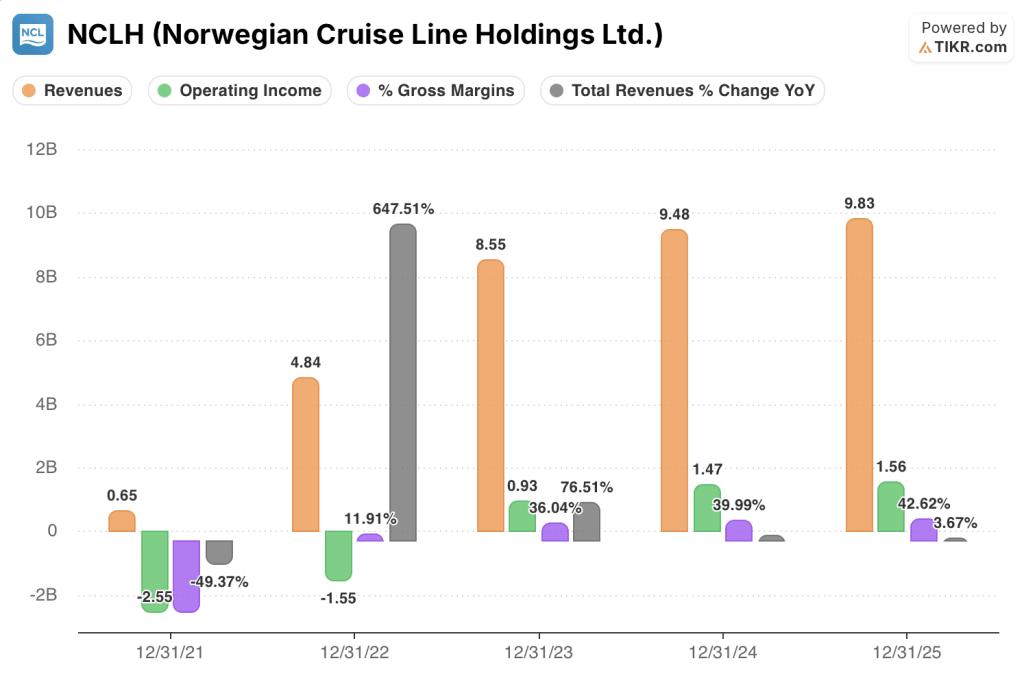

Le compte de résultat de Norwegian Cruise Line montre une entreprise qui a composé sa base de revenus de 8,55 milliards de dollars pour l'exercice 2023 à 9,83 milliards de dollars pour l'exercice 2025, soit un gain de 15% sur deux ans, tandis que le revenu d'exploitation a augmenté de 0,93 milliard de dollars à 1,56 milliard de dollars au cours de la même période, augmentant les marges d'exploitation de 10,9% à 15,9%.

La trajectoire des marges est le point de données haussier que le cours de l'action n'a pas entièrement reconnu : les marges brutes sont passées de 36% pour l'exercice 2023 à 42,6% pour l'exercice 2025, une amélioration de 660 points de base due à une gestion disciplinée des coûts que le directeur financier Mark Kempa a décrite comme près de trois années consécutives de croissance sub-inflationniste des coûts unitaires par rapport à un programme d'économies de plus de 300 millions de dollars.

Le problème est que cette saine discipline en matière de coûts a été partiellement masquée par les faux pas en matière de recettes : les recettes totales n'ont augmenté que de 3,7 % au cours de l'exercice 2025, le rythme le plus lent depuis la reprise post-pandémique, et les échecs d'exécution dans la coordination du déploiement dans les Caraïbes signifient que l'effet de levier opérationnel que le compte de résultat devrait générer n'apparaît pas encore dans la croissance des recettes nettes.

Si le réalignement commercial sous la nouvelle direction de la gestion des revenus rétablit une croissance même modeste du rendement net vers la fourchette de 2 à 3 % visée par la stratégie précédente, la structure de la marge d'exploitation déjà en place permet à NCLH de convertir les revenus supplémentaires à un taux élevé, étant donné que la base des coûts fixes est en grande partie fixée.

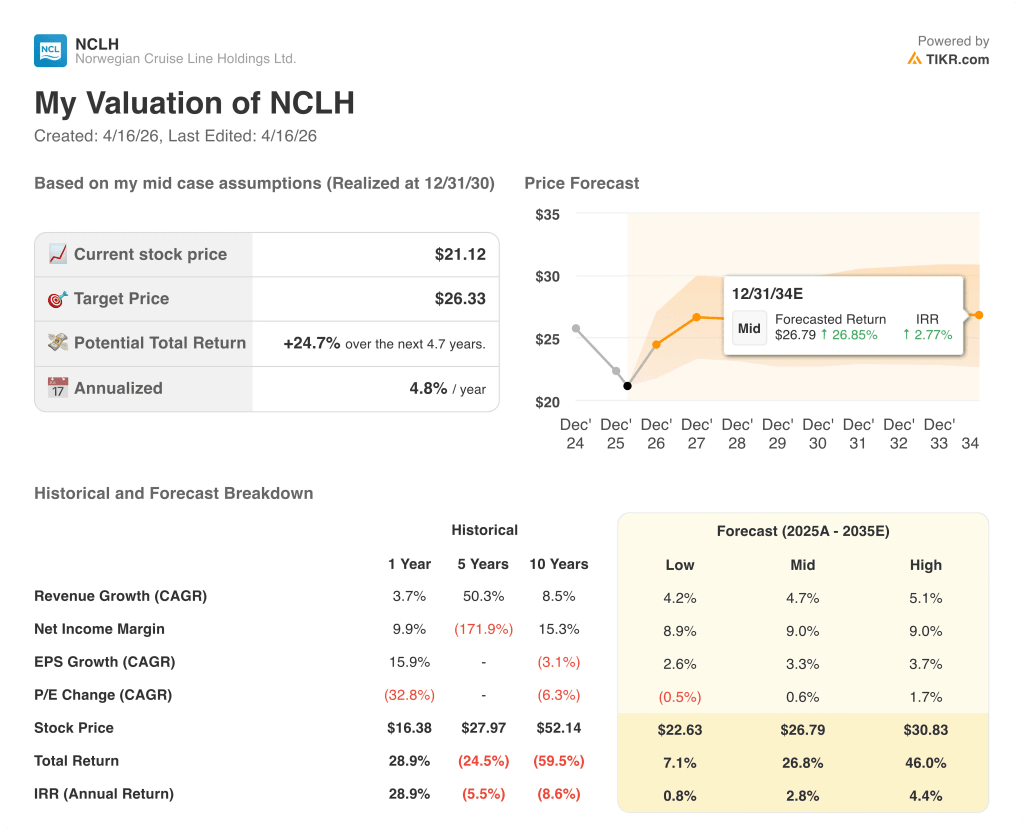

Que dit le modèle d'évaluation ?

Le modèle de TIKR vérifie si la discipline de Norwegian Cruise Line en matière de coûts, qui a produit près de trois années consécutives de croissance sous-inflationniste des coûts unitaires, est suffisamment durable pour générer une capacité bénéficiaire significative une fois que le réalignement commercial sous l'égide du nouveau conseil d'administration et du nouveau PDG sera mis en place, et l'éventail des résultats est large précisément parce que la question de l'exécution reste ouverte.

- Hypothèse basse (~23 $) : La croissance du chiffre d'affaires stagne à près de 4 % car les vents contraires liés aux rendements dans les Caraïbes et en Europe persistent jusqu'en 2027, les marges de revenu net restent proches de 9 % et la décote de l'effet de levier maintient le multiple comprimé.

- Cas moyen (~$27) : Taux de croissance annuel moyen du chiffre d'affaires d'environ 5 %, les marges se stabilisent autour de 9 %, Great Tides augmente le rendement dans les Caraïbes au quatrième trimestre 2026, et l'accord avec le conseil d'administration d'Elliott réduit progressivement l'écart entre les multiples et les pairs.

- Cas le plus élevé (~31 $) : Reprise complète de l'exécution sous la nouvelle équipe de direction, accélération du taux de croissance annuel moyen du chiffre d'affaires vers 5 %, augmentation des marges grâce à l'optimisation des frais de vente et d'administration dans le cadre du programme d'économies de plus de 300 millions de dollars, et la réévaluation vers le multiple de Royal Caribbean permet d'obtenir des rendements supérieurs à 40 %.

Avec une hypothèse moyenne impliquant une hausse d'environ 27 % à partir de 21 $ et une hypothèse haute pointant vers 31 $ sur la base d'hypothèses crédibles qui requièrent de l'exécution plutôt que de l'optimisme, NCLH semble sous-évalué aux niveaux actuels pour les investisseurs qui pensent que la réinitialisation du conseil d'administration soutenue par Elliott est un véritable catalyseur opérationnel et pas seulement un gros titre sur la gouvernance.

Tout l'argument en faveur de l'action Norwegian Cruise Line se résume à une question : s'agit-il d'un problème d'exécution corrigeable ou d'un désavantage concurrentiel structurel ?

Ce qui doit aller bien

- Le parc aquatique Great Tides ouvre comme prévu cet été et améliore les performances de rendement dans les Caraïbes au quatrième trimestre 2026, donnant au cycle d'orientation 2027 une base crédible qui rétablit la confiance des analystes dans la trajectoire de réservation de NCLH.

- La nouvelle direction de la gestion des revenus, décrite par Chidsey comme un "vétéran chevronné de l'industrie" installé au cours des derniers mois, aligne avec succès le déploiement avec la stratégie commerciale sur les itinéraires des Caraïbes, de l'Europe et de l'Alaska à temps pour avoir un impact sur les réservations de 2027.

- Les cinq nouveaux membres du conseil d'administration d'Elliott, forts de leur expérience à la tête de British Airways (Cruz), de Disney Experiences (Lansberry) et de Bain Capital (Pagliuca), imposent la discipline financière et la culture de la responsabilité dont Chidsey a reconnu l'absence dans l'ensemble de l'organisation.

- L'attribution au PDG de 48 millions de dollars d'actions acquises en fonction d'un taux de croissance annuel moyen de 5 % à 20 % sur quatre ans aligne directement les incitations de Chidsey sur le résultat du redressement que les investisseurs souscrivent.

Ce qui pourrait mal tourner

- L'effet de levier net de 5,2x à la fin de l'année 2026 laisse le bilan avec une flexibilité limitée : si le conflit au Moyen-Orient maintient les coûts du carburant à un niveau élevé (le Brent a déjà dépassé les 100 dollars le baril), la couverture du carburant de 51% de NCLH pour 2026 signifie qu'environ la moitié de toute nouvelle hausse se répercute directement sur les bénéfices.

- La compagnie aborde 2026 légèrement en dessous de sa fourchette de réservation optimale pour les itinéraires des Caraïbes, d'Europe et d'Alaska, et les délais de réservation inhérents à l'industrie des croisières signifient que 2026 est largement bloquée, tout réalignement commercial sous la nouvelle équipe de direction ne se traduisant pas pleinement avant 2027 au plus tôt.

- Le groupe de pairs de Royal Caribbean se négocie à une prime significative par rapport à NCLH, et si Royal Caribbean continue à démontrer sa supériorité en matière d'exécution, le cas de réévaluation de NCLH se réduit à un argument de valeur absolue plutôt qu'à un rattrapage relatif.

- Le bénéfice net GAAP du 4ème trimestre 2025 s'est élevé à 14,3 millions de dollars pour un chiffre d'affaires de 2,24 milliards de dollars, un trimestre où la marge est effectivement nulle en raison d'une dépréciation de 95 millions de dollars des actifs informatiques, ce qui indique que le sous-investissement technologique signalé par Chidsey nécessitera des capitaux avant de générer des retours sur investissement.

Devriez-vous investir dans Norwegian Cruise Line Holdings Ltd ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NCLH, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Norwegian Cruise Line Holdings Ltd. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NCLH sur TIKR →