Principales statistiques pour l'action Meta

- Prix actuel : 671,58

- Prix cible (milieu) : ~$1,367

- Objectif de la Bourse : ~856

- Rendement total potentiel (moyen) : ~104%

- TRI annualisé (moyen) : ~16% / an

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Que s'est-il passé ?

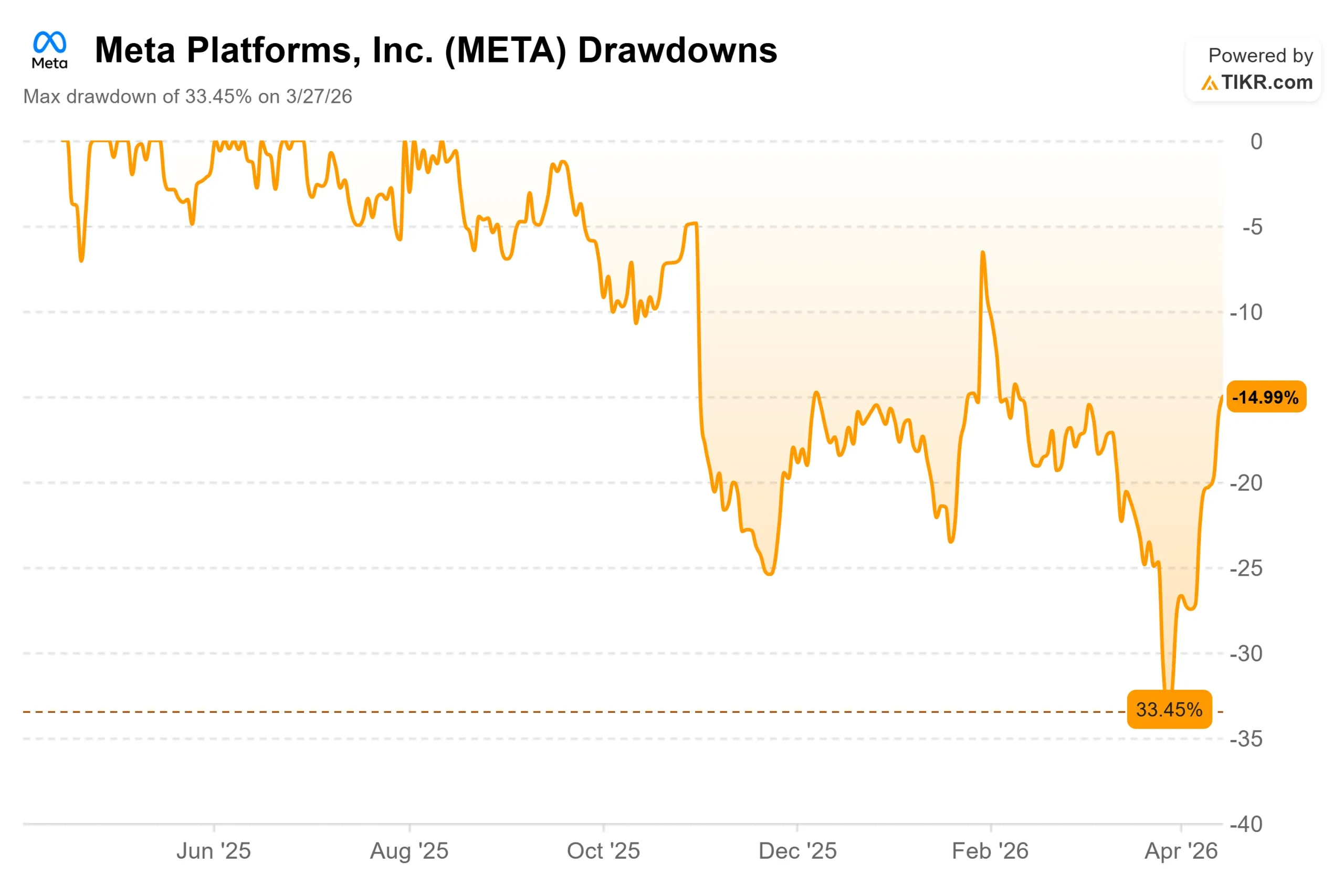

Meta Platforms (META) a connu l'une des périodes les plus volatiles parmi les méga-capitalisations de mémoire récente, et le marché est divisé sur ce que cela signifie. L'action se situe à 671,58 $, soit 16 % de moins que son sommet de 52 semaines de 796,25 $, après une baisse maximale de 33,45 % jusqu'au 27 mars.

Les optimistes voient une activité qui s'accélère et un repli qui a créé un véritable point d'entrée. Les "baissiers" soulignent un engagement de dépenses en capital qui dépasse tout ce qui a été fait dans l'histoire de Meta et un litige en suspens qui pourrait définir l'entreprise pendant des années.

La tension s'est accentuée cette semaine. Selon les dernières prévisions d'eMarketer, Meta dépassera Google en termes de recettes publicitaires numériques totales d'ici à la fin de 2026, tant au niveau mondial qu'aux États-Unis. Meta devrait atteindre 243,46 milliards de dollars de recettes publicitaires mondiales nettes, contre 239,54 milliards de dollars pour Google. Les actions de Meta ont gagné 4,6 % le 14 avril lors de la publication du rapport.

La semaine avait déjà apporté des nouvelles importantes.

Le 9 avril, Meta a lancé Muse Spark, le premier modèle d'IA issu de son laboratoire Meta Superintelligence Labs, et a annoncé une extension de 21 milliards de dollars de son partenariat avec CoreWeave, prolongeant l'accord jusqu'en décembre 2032 et portant le total des dépenses engagées par Meta avec CoreWeave à 35,2 milliards de dollars.

La toile de fond du litige a compliqué ces deux initiatives. Le 25 mars, un jury de Los Angeles a reconnu Meta responsable à 70 % dans la première affaire de dépendance aux médias sociaux à aboutir à un verdict, lui ordonnant de payer 2,1 millions de dollars de dommages-intérêts punitifs dans le cadre d'un jugement combiné avec YouTube d'une valeur de 6 millions de dollars. Cette décision est intervenue un jour après qu'un jury du Nouveau-Mexique a condamné Meta à payer 375 millions de dollars pour n'avoir pas protégé les enfants des prédateurs sur Instagram.

Meta a déclaré qu'elle ferait appel des deux décisions. Les avocats des plaignants ont fait des comparaisons explicites avec les litiges concernant Big Tobacco. Avec des milliers d'affaires similaires en cours, les investisseurs ont commencé à évaluer un risque de queue qui n'existait pas au début de l'année.

Voir les estimations historiques et à terme pour l'action Meta (C'est gratuit !) >>>

Meta est-il sous-évalué aujourd'hui ?

L'entreprise qui se cache derrière les gros titres semble solide. Meta a déclaré un chiffre d'affaires de 200,97 milliards de dollars pour l'année 2025, en hausse de 22,2 % par rapport à l'année précédente, avec un chiffre d'affaires de 59,89 milliards de dollars au quatrième trimestre, dépassant les estimations consensuelles d'environ 58,5 milliards de dollars.

Le revenu d'exploitation de la famille d'applications a atteint 102,47 milliards de dollars pour l'année. Le nombre d'impressions publicitaires sur la plateforme a augmenté de 18 % au quatrième trimestre, et le prix moyen par publicité a progressé de 6 %, ce qui suggère que le volume et le pouvoir de fixation des prix augmentent simultanément.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre, le 28 janvier, le PDG Mark Zuckerberg a déclaré : "Nous assistons aujourd'hui à une accélération majeure de l'IA. Je m'attends à ce que 2026 soit une année où cette vague s'accélère encore plus sur plusieurs fronts."

Les projections d'eMarketer montrent où cette accélération se dirige. Le taux de croissance des recettes publicitaires mondiales de Meta devrait s'accélérer, passant de 22,1 % en 2025 à 24,1 % en 2026, grâce à l'automatisation Advantage+, aux créations générées par l'IA, aux performances d'Instagram Reels et aux gains de retour sur investissement des annonceurs, tandis que le taux de Google se maintient à 11,9 %.

À 22,30x NTM P/E et 12,05x NTM EV/EBITDA, Meta se négocie à une décote par rapport à ce que son profil de croissance a historiquement justifié.

Le groupe de référence des médias et services interactifs sur TIKR affiche un ratio C/B NTM moyen d'environ 20x pour 33 sociétés, tiré vers le bas par des plates-formes plus petites et plus lentes. Tencent se négocie à 14,30x le P/E NTM et Reddit à 23,72x, alors que ni l'une ni l'autre ne croît au rythme de Meta ou n'opère à son échelle. À environ 22 fois les bénéfices à venir avec une marge de revenu net de 37,9 %, le multiple reflète le doute, pas la juste valeur.

Ce doute a deux sources légitimes.

La première concerne les dépenses d'investissement. Meta a prévu des dépenses d'investissement de 115 à 135 milliards de dollars en 2026, soit près du double des 72,2 milliards de dollars dépensés en 2025. Susan Li, directrice financière de Meta, a déclaré aux investisseurs lors de la conférence téléphonique du quatrième trimestre que l'entreprise s'attendait à "dégager un bénéfice d'exploitation supérieur au bénéfice d'exploitation de 2025" malgré l'augmentation des dépenses. L'infrastructure est construite maintenant. La monétisation suit.

Le deuxième problème est celui des litiges. Meta a elle-même averti dans son communiqué de presse du quatrième trimestre qu'elle avait "un certain nombre de procès prévus cette année aux États-Unis, qui pourraient en fin de compte entraîner une perte matérielle" L'exposition financière liée aux deux premiers verdicts est gérable. La responsabilité cumulée de milliers d'affaires similaires en cours n'est pas encore quantifiable.

Voyez comment Meta se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 671,58

- Prix cible (milieu, 31/12/30) : ~1 367

- Rendement total potentiel : ~104%

- TRI annualisé : ~16% / an

Le modèle TIKR mid-case applique un taux de croissance annuel moyen (CAGR) des revenus d'environ 16% de 2025 à 2030. Les deux principaux moteurs sont la capture continue de parts de marché publicitaire à mesure que l'IA s'approfondit dans la pile publicitaire et la monétisation des plates-formes de messagerie de Meta, en particulier WhatsApp, qui génère des revenus croissants mais encore sous-pénétrés par rapport à sa base d'utilisateurs. Les estimations consensuelles de TIKR montrent que le chiffre d'affaires passera de 200,97 milliards de dollars en 2025 à environ 448 milliards de dollars en 2030.

Le moteur de la marge est la normalisation des coûts d'infrastructure. Les marges de revenu net s'élèvent à 37,9 % en 2025. À mesure que le cycle d'investissement atteint son apogée et que la capacité des centres de données en propriété est mise en service, le modèle suppose que les marges se stabilisent à proximité de la fourchette historique jusqu'en 2030. Le principal risque est que le cycle d'investissement se prolonge sans que les revenus soient proportionnels, ce qui repousserait la récupération des flux de trésorerie disponibles et réduirait le TRI. Le scénario de baisse du TIKR atteint encore environ 1 541 dollars d'ici à 2030 dans un scénario de TRI d'environ 10 %. L'hypothèse de hausse atteint environ 2 845 $, ce qui nécessite que Muse Spark et la ligne de produits Meta AI génèrent de nouveaux revenus significatifs au-delà de l'activité publicitaire de base.

Avec les résultats du premier trimestre 2026, le 29 avril, les investisseurs sauront pour la première fois si les prévisions de 53,5 à 56,5 milliards de dollars pour le premier trimestre ont été respectées et où en sont les dépenses d'investissement pour 2026.

Conclusion

Surveillez le prix moyen par annonce lors de la publication des résultats le 29 avril. Au quatrième trimestre 2025, ce chiffre a augmenté de 6 % par rapport à l'année précédente. Cette accélération indique que les performances publicitaires induites par l'IA s'amplifient, ce qui rend l'hypothèse intermédiaire TIKR plus défendable. La décélération rend l'histoire des investissements plus difficile à justifier.

Meta dépense des sommes considérables pour devenir la plateforme publicitaire dominante basée sur l'IA. La projection d'eMarketer suggère qu'elle est peut-être déjà en train de gagner. Se négociant à environ 22 fois les bénéfices à venir, soit 16 % en dessous de son plus haut de 52 semaines, le marché intègre des doutes significatifs. Le modèle TIKR indique que ce doute vaut environ 104 % de hausse jusqu'en 2030.

Devriez-vous investir dans Meta ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Lancez Meta et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Meta ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Meta sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !