Principaux enseignements :

- Lululemon continue d'enregistrer une croissance régulière de son chiffre d'affaires, mais le rythme s'est ralenti à 4,9 % par an.

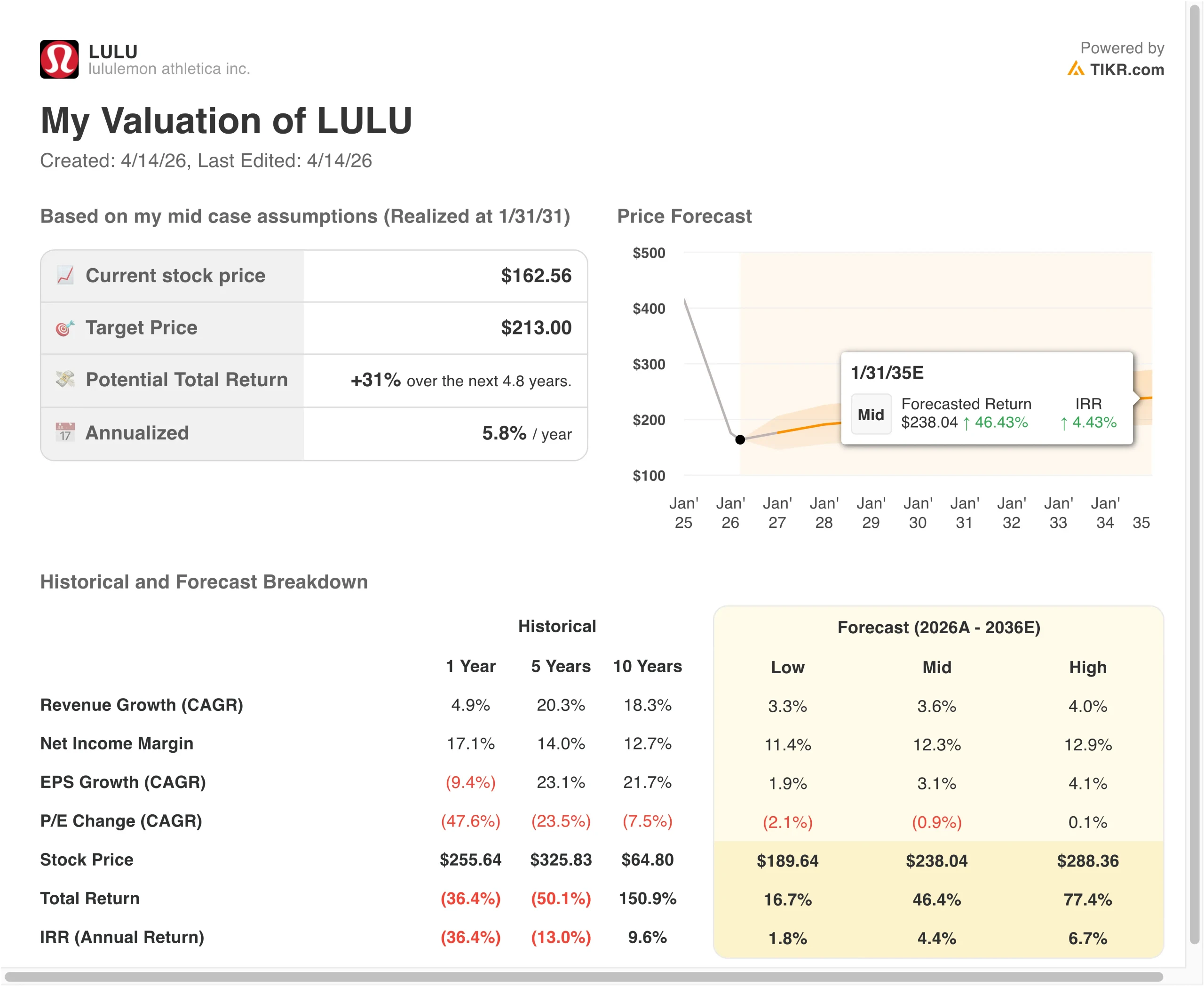

- L'action LULU pourrait raisonnablement atteindre 197 dollars par action au début de l'année 2029, sur la base des hypothèses de valorisation.

- Cela implique un rendement total de 21,3 % par rapport au cours actuel de 163 $, avec un rendement annualisé de 7,1 % au cours des 2,8 prochaines années.

Qu'est-ce qui s'est passé ?

Lululemon athletica inc. (LULU) a été sous pression en 2026, les investisseurs réévaluant sa trajectoire de croissance à la suite d'un fort ralentissement de l'expansion des revenus et de l'augmentation des risques opérationnels. L'action se négocie aujourd'hui à près de 163 dollars, bien en dessous de son plus haut niveau sur 52 semaines (340 dollars), ce qui reflète une remise à zéro des attentes après des années de forte croissance.

Des nouvelles récentes ont renforcé la prudence des investisseurs. En avril 2026, les autorités de régulation du Texas ont lancé une enquête sur la présence potentielle de "produits chimiques à vie" dans les produits Lululemon, ce qui a créé une incertitude quant à la conformité et à la perception de la marque. Dans le même temps, l'activité des initiés a montré des signaux contradictoires, les cadres achetant et vendant des actions, ce qui suggère une incertitude même au sein de la direction.

Les bénéfices et l'évolution de l'entreprise ont également influencé le sentiment. La société a annoncé un chiffre d'affaires de 3,6 milliards de dollars au quatrième trimestre, légèrement supérieur aux attentes, mais le bénéfice d'exploitation a baissé par rapport à l'année précédente, les marges se réduisant à 19,9 %. Dans le même temps, l'investisseur activiste Elliott a pris une participation d'un milliard de dollars et le fondateur Chip Wilson a publiquement demandé des changements au sein du conseil d'administration, ce qui a mis en évidence les tensions en matière de gouvernance.

Sur le plan opérationnel, Lululemon poursuit son expansion à l'échelle mondiale et a notamment ouvert son 100e magasin dans la région EMEA. Toutefois, les pressions macroéconomiques telles que l'évolution des dépenses de consommation et l'augmentation des coûts ont ralenti la croissance, tandis que l'entreprise modifie ses modèles de recrutement en Amérique du Nord. Les investisseurs se demandent maintenant si Lululemon peut maintenir sa valorisation historique.

Voici pourquoi l'action Lululemon pourrait rester à l'intérieur d'une fourchette, alors que la croissance ralentit et que les investisseurs attendent une reprise plus nette des marges.

Ce que dit le modèle pour l'action LULU

Nous avons analysé le potentiel de hausse de l'action LULU en utilisant des hypothèses d'évaluation basées sur le ralentissement de la croissance du chiffre d'affaires, des marges encore solides et un multiple d'évaluation plus normalisé après la récente baisse.

Sur la base des estimations d'une croissance annuelle de 4,3 % du chiffre d'affaires, de marges d'exploitation de 17,4 % et d'un ratio C/B normalisé de 13,2, le modèle prévoit que l'action lululemon pourrait passer de 163 $ à 197 $ par action.

Cela représenterait un rendement total de 21,3 %, ou un rendement annualisé de 7,1 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action LULU :

1. Croissance du chiffre d'affaires : 4.3%

La croissance du chiffre d'affaires de Lululemon a considérablement ralenti, passant de 42 % en 2022 à seulement 4,9 % au cours de la dernière période. Cela reflète à la fois des comparaisons plus difficiles et la maturation de l'activité principale en Amérique du Nord. La croissance dépend de plus en plus de l'expansion internationale et de l'innovation en matière de produits.

L'entreprise continue de se développer à l'échelle mondiale, notamment en ouvrant de nouveaux magasins en Europe et en Asie. Toutefois, la croissance des ventes à magasins comparables s'est ralentie pour atteindre environ 2 %, ce qui indique un affaiblissement de la demande sur les marchés existants. Cette évolution suggère que la marque passe d'une phase d'hypercroissance à une phase plus mature.

Sur la base des estimations consensuelles des analystes, nous utilisons un taux de croissance de 4,3 %, reflétant la poursuite de l'expansion internationale mais le ralentissement de la demande intérieure et les vents contraires macroéconomiques.

2. Marges d'exploitation : 17.4%

Lululemon a toujours affiché des marges solides, mais les résultats récents montrent une certaine pression. Les marges d'exploitation sont passées de 23,7 % à 19,9 %, en raison de l'augmentation des frais de vente et d'administration et de l'accroissement des investissements dans les initiatives de croissance.

Les pressions sur les coûts sont évidentes dans l'ensemble de l'entreprise. Les frais de vente, les frais généraux et les frais administratifs ont augmenté pour atteindre plus de 4 milliards de dollars, tandis que les marges brutes ont diminué pour atteindre 56,6 %. Ces tendances reflètent à la fois les pressions inflationnistes et les dépenses stratégiques consacrées à la croissance numérique et internationale.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge de 17,4 %, reflétant la poursuite des investissements et une compression modeste des marges par rapport aux pics historiques.

3. Multiple P/E de sortie : 13,2x

La valorisation de Lululemon s'est considérablement comprimée, son ratio C/B se situant désormais autour de 12,3x sur la base des données historiques. Ce ratio est bien inférieur aux moyennes historiques, reflétant des attentes de croissance plus faibles et une incertitude accrue.

L'entreprise conserve un rendement du capital élevé, avec un retour sur investissement supérieur à 32 % et un rendement des capitaux propres de 34 %. Toutefois, le ralentissement de la croissance des bénéfices et les risques macroéconomiques ont réduit la volonté des investisseurs de payer un multiple élevé.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple de sortie de 13,2x, reflétant une vue équilibrée entre la marque forte et la rentabilité de Lululemon et ses perspectives de croissance plus lente.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action LULU jusqu'en 2031 montrent des résultats variés en fonction de la reprise de la croissance, de l'exécution des marges et des tendances de valorisation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance ralentit encore et les marges se compriment → 1,8 % de rendement annuel.

- Cas moyen : croissance stable et marges stables → 4,4 % de rendement annuel

- Cas élevé : forte expansion internationale et redressement des marges → 6,7 % de rendement annuel

Les performances futures de Lululemon dépendront de sa capacité à relancer la croissance tout en maintenant la rentabilité. La société reste financièrement solide, avec une dette nette minime et une solide génération de liquidités, mais son récit de croissance premium est mis à l'épreuve. Les investisseurs devraient se concentrer sur les bénéfices à venir et la performance internationale en tant qu'indicateurs clés de la valeur à long terme.

Voir ce que les analystes pensent de l'action LULU en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans lululemon athletica inc. ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre à cette question.

Sélectionnez LULU et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre LULU ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser lululemon athletica sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !