Principales statistiques pour l'action Starbucks

- Fourchette de 52 semaines : 76 $ à 105

- Prix actuel : 98

- Objectif moyen de la Bourse : 100

- Objectif supérieur de la Bourse : 122

- Objectif du modèle TIKR (décembre 2030): 133

Que s'est-il passé ?

Starbucks Corporation(SBUX), la plus grande chaîne de cafés au monde avec plus de 41 000 établissements répartis sur 90 marchés mondiaux, a enregistré sa première croissance des ventes comparables aux États-Unis en deux ans au premier trimestre de l'exercice 2026, faisant de l'action Starbucks l'histoire la plus claire du redressement des biens de consommation de base à grande capitalisation.

Le catalyseur a été un rapport sur les résultats de janvier confirmant que la refonte opérationnelle "Back to Starbucks" génère des résultats au niveau des transactions : Les ventes de magasins comparables exploités par la société aux États-Unis ont augmenté de 4 %, les transactions contribuant à hauteur de 3 points de pourcentage à cette croissance, la première croissance positive des transactions aux États-Unis depuis huit trimestres consécutifs.

Le chiffre d'affaires consolidé total a atteint 9,9 milliards de dollars au premier trimestre de l'exercice 2026, en hausse de 5 % par rapport à l'année précédente, les ventes comparables internationales s'accélérant pour atteindre une croissance de 5 % et la Chine enregistrant une croissance comp comp de 7 % pour son troisième trimestre positif consécutif.

Brian Niccol, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026 que "nous réalisons maintenant une croissance du chiffre d'affaires tirée par les transactions, et nous avons des plans clairs sur la façon dont nous prévoyons de transformer la croissance du chiffre d'affaires en croissance des marges et des bénéfices", ancrant directement le scénario haussier à une reprise séquentielle des bénéfices au cours du second semestre de l'exercice 2026.

Le 2 avril, Starbucks a finalisé sa coentreprise avec Boyu Capital, une société chinoise de capital-investissement, en transférant 60 % de la propriété d'environ 8 000 magasins exploités par la société en Chine à un modèle sous licence qui améliore structurellement la rentabilité consolidée, tandis que les deux partenaires visent une expansion à terme de 20 000 magasins en Chine.

Le même jour, Starbucks a annoncé un nouveau programme d'incitation pour les baristas aux États-Unis, prévoyant une rémunération hebdomadaire, un accès élargi aux pourboires sur mobile et des primes de performance pouvant atteindre 1 200 dollars par an, l'entreprise présentant ce programme comme un investissement de fidélisation à un moment où la stabilité de la main-d'œuvre est la base opérationnelle sur laquelle repose toute la reprise des bénéfices.

L'avis de Wall Street sur l'action SBUX

Le rapport du premier trimestre modifie l'analyse de l'action Starbucks, qui passe de "quand le redressement se manifestera-t-il dans les transactions" à "à quelle vitesse la croissance des transactions peut-elle se convertir en levier d'exploitation", ce qui modifie considérablement le calcul des bénéfices à venir.

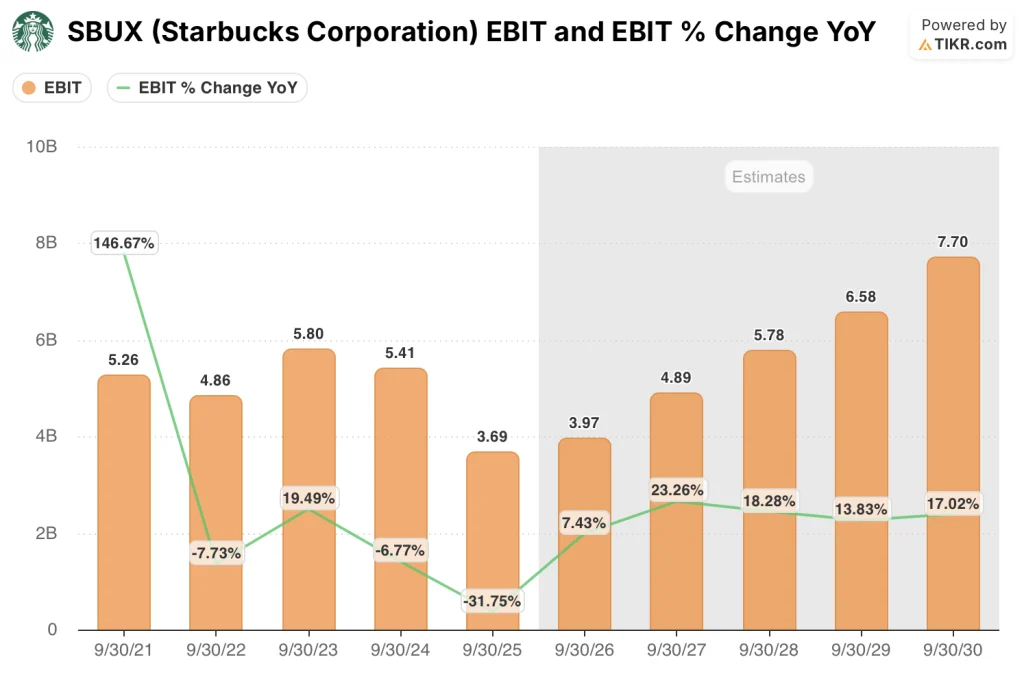

L'EBIT de SBUX devrait passer de 3,69 milliards de dollars pour l'exercice 2025 à environ 4 milliards de dollars pour l'exercice 2026 et à environ 5 milliards de dollars pour l'exercice 2027, soit une croissance de près de 23 % d'une année sur l'autre, grâce au modèle de travail Green Apron Service (un investissement de 500 millions de dollars par an dans la dotation en personnel des cafés) qui fêtera son anniversaire au quatrième trimestre et à la coentreprise Boyu qui éliminera la baisse des coûts en Chine pour les activités de la société.

Seize analystes considèrent l'action Starbucks comme achetée ou surperformée, contre 19 conservées et 4 sous-performées ou vendues parmi les 34 analystes suivis par TIKR, avec un objectif de prix moyen d'environ 100 $, ce qui implique une hausse d'à peine 2 % ; le consensus serré reflète une rue qui reconnaît que le redressement est réel, mais qui attend la confirmation des résultats du deuxième trimestre avant de s'engager dans des augmentations de prix.

L'écart entre l'objectif inférieur de 74 $ et l'objectif supérieur de 122 $ révèle un véritable débat : les haussiers qui s'appuient sur un BPA d'environ 4 $ pour l'exercice 2028 considèrent qu'il s'agit d'un multiple convaincant, tandis que les baissiers qui s'appuient sur un BPA de 2,13 $ pour l'exercice 2025, proche du creux de la vague, soutiennent que le délai de redressement est plus long que ne le suppose la feuille de route publique de la direction.

Avec des BPA normalisés estimés à environ 2 dollars pour l'exercice 2026 et à environ 4 dollars pour l'exercice 2028, le cours de l'action s'inscrit actuellement dans une lente reprise ; à environ 25 fois les bénéfices estimés pour l'exercice 2028, avec une coentreprise confirmée en Chine et la première croissance des transactions depuis deux ans, l'action Starbucks semble sous-évaluée par rapport à la capacité bénéficiaire dans deux ans.

Jefferies a relevé la note de Starbucks de "sous-performance" à "conserver" le 13 avril, citant la stabilisation de la performance de l'entreprise aux États-Unis et la réduction matérielle du risque mondial suite à la clôture de la JV en Chine, le premier signe tangible d'un changement de sentiment des analystes après une longue série de notations prudentes.

Les négociations salariales restent le principal risque : le syndicat Starbucks Workers United a déposé une plainte auprès de la commission du travail des États-Unis en avril, accusant l'entreprise de négocier de mauvaise foi, et une issue contractuelle défavorable pourrait consolider la base de coûts salariaux élevés que l'effet de levier opérationnel est censé faire croître.

Les bénéfices du deuxième trimestre de l'exercice 2026, le 28 avril, sont la porte de confirmation : surveillez les ventes de magasins comparables aux États-Unis par rapport aux prévisions pour l'ensemble de l'année de plus de 3 %, car deux trimestres consécutifs de croissance des transactions donneraient à l'action l'élan nécessaire pour combler l'écart entre le consensus de 100 $ et l'objectif élevé de 122 $.

Les données financières de l'action Starbucks

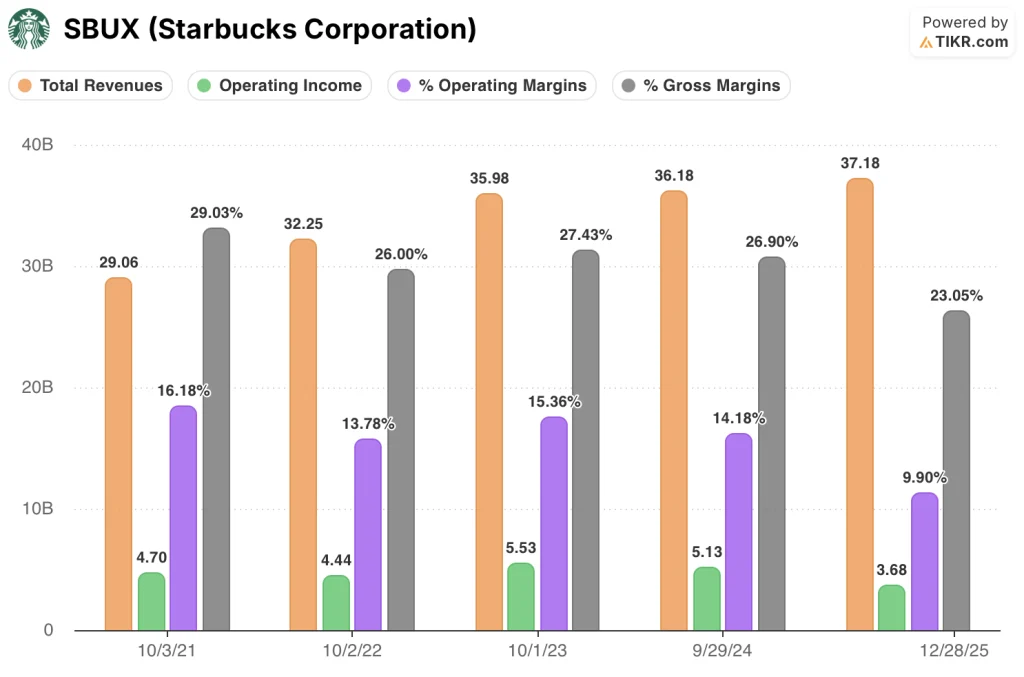

Le compte de résultat de Starbucks raconte une histoire de sacrifice délibéré : le chiffre d'affaires total est passé de 35,98 milliards de dollars pour l'exercice 2023 à 37,18 milliards de dollars pour l'exercice 2025, un gain cumulatif modeste, tandis que le bénéfice d'exploitation a été réduit de 5,53 milliards de dollars à 3,68 milliards de dollars, Niccol ayant avancé 500 millions de dollars d'investissements en main-d'œuvre annualisés dans le cadre du modèle de service Green Apron.

La baisse de la marge d'exploitation de 15,4 % pour l'exercice 2023 à 9,9 % pour l'exercice 2025 représente un échange délibéré de la rentabilité à court terme contre la croissance des transactions qui, comme le confirme le premier trimestre de l'exercice 2026, se matérialise, la structure des coûts étant désormais positionnée pour l'anniversaire.

Les marges brutes se sont également réduites, passant de 27,4 % pour l'exercice 2023 à 23,0 % pour l'exercice 2025, sous la pression des coûts élevés du café Arabica, de l'inflation des intrants liée aux tarifs et de l'évolution du mix vers des canaux de commande et de livraison mobiles qui entraînent des coûts d'exécution plus élevés que les transactions traditionnelles en magasin.

La configuration du compte de résultat à partir de là est une histoire d'anniversaire : Les investissements dans le service Green Apron prennent fin au quatrième trimestre de l'exercice 2026, l'inflation des prix du café devrait culminer au deuxième trimestre et s'atténuer au second semestre, et la coentreprise Boyu élimine l'effet de freinage des coûts en Chine exploitée par la société, ce qui laisse la voie du redressement de la marge d'exploitation à l'exercice 2027 matériellement plus propre que ne le laissent supposer les données financières de l'exercice 2025.

Que dit le modèle d'évaluation ?

Le modèle de TIKR vise environ 133 $ pour SBUX, en supposant un taux de croissance annuel moyen du chiffre d'affaires d'environ 5 % jusqu'à l'exercice 2030 et un redressement des marges nettes à environ 10 %, un redressement qui devient de plus en plus crédible à chaque trimestre, l'inflexion de la transaction du premier trimestre se poursuivant et l'accroissement des marges de la coentreprise Boyu s'accumulant dans le modèle sous licence.

À environ 25 fois le BPA normalisé estimé à environ 4 $ pour l'exercice 2028, avec une coentreprise confirmée en Chine et l'engagement public de la direction en faveur d'une croissance du chiffre d'affaires de plus de 5 % et de marges d'exploitation de 13,5 % à 15 % d'ici l'exercice 2028, le cours actuel sous-estime l'évolution des bénéfices, ce qui laisse l'action Starbucks sous-évaluée pour les investisseurs prêts à la conserver pendant les 18 à 24 mois restants du redressement.

Tous les éléments du dossier d'investissement de Starbucks convergent vers une seule question : l'inflexion des transactions au premier trimestre sera-t-elle suffisamment durable tout au long de l'année pour soutenir l'effet de levier opérationnel requis par le calcul du redressement des marges ?

Ce qui doit aller bien

- Les ventes des magasins comparables aux États-Unis se maintiennent à plus de 3 % jusqu'à l'exercice 2026, ce qui permet de maintenir la croissance des transactions du premier trimestre dans les parties de la journée du matin, de l'après-midi et du service au volant, et d'éviter qu'un seul trimestre ne rouvre le dossier de l'ours.

- Les anniversaires d'investissement dans le Green Apron Service labor sont terminés d'ici le quatrième trimestre de l'exercice 2026, ce qui permet de débloquer l'effet de levier opérationnel qui, selon les prévisions de la direction, permettra d'atteindre des marges consolidées de 13,5 à 15 % d'ici l'exercice 2028.

- L'entreprise commune Boyu contribue à des marges internationales structurellement plus élevées, le modèle sous licence devant pousser les marges d'exploitation du segment international à plus de 20 % d'ici à l'exercice 2028, contre 13 % pour l'exercice 2025.

- Le nouveau programme de fidélisation Starbucks Rewards à trois niveaux, relancé le 10 mars, augmente la fréquence des transactions : la direction prévoit que la moitié des membres actifs effectuant une transaction supplémentaire par an ajouterait 150 millions de dollars au chiffre d'affaires annuel.

Ce qui pourrait mal tourner

- Les négociations syndicales s'intensifient au-delà de la plainte déposée en avril devant le conseil des prud'hommes et se transforment en arrêts de travail plus importants, augmentant les coûts structurels de la main-d'œuvre précisément au moment où le levier opérationnel est le principal mécanisme de redressement des marges.

- Le ralentissement de la consommation dû à des facteurs macroéconomiques affaiblit le trafic de l'après-midi avant que les plates-formes de rafraîchissement énergétique et de boissons personnalisées ne s'étendent, laissant la performance du chiffre d'affaires dépendre uniquement de la dynamique du rituel du matin jusqu'au deuxième trimestre.

- Les prix du café et l'inflation des intrants tarifaires persistent au-delà du deuxième trimestre de l'exercice 2026, ce qui retarde le rétablissement de la marge brute et repousse l'inflexion du bénéfice d'exploitation à l'exercice 2027 ou au-delà.

- La fourchette de prévision du BPA pour l'exercice 2028, comprise entre 3,35 et 4,00 dollars, comporte un risque d'exécution suffisamment important pour que l'analyste de la Deutsche Bank Lauren Silberman la qualifie publiquement de "trop importante" lors de la Journée des investisseurs, ce qui indique que le scepticisme de la Bourse concernant le calendrier n'a pas été entièrement dissipé.

Devriez-vous investir dans Starbucks Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action SBUX, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Starbucks Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SBUX sur TIKR →