Principales statistiques pour l'action DoorDash

- Fourchette de 52 semaines : 143 $ à 286

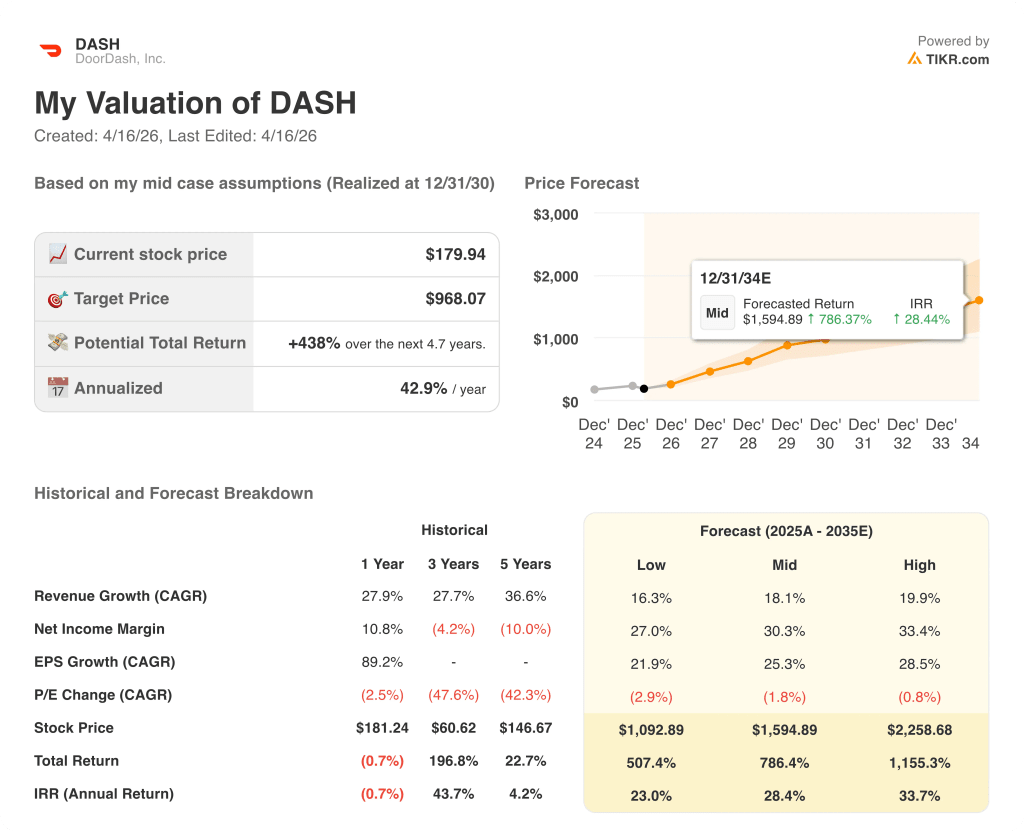

- Prix actuel : 180

- Objectif moyen : 152

- Objectif supérieur de la rue : 340

- Objectif du modèle TIKR (déc. 2030): 968

Ce qui s'est passé ?

DoorDash(DASH), la plate-forme de livraison à la demande dominante aux États-Unis qui relie les consommateurs aux restaurants, aux épiceries et aux détaillants, a déclaré ses deux trimestres américains à la croissance la plus rapide en quatre ans en 2025, tout en se développant simultanément dans un système d'exploitation de commerce local mondial.

La valeur brute des commandes sur la place de marché au quatrième trimestre 2025 (GOV, la valeur totale en dollars de toutes les commandes passées sur la plateforme) a bondi de 39 % d'une année sur l'autre pour atteindre 29,68 milliards de dollars, dépassant de plus de 2 milliards de dollars l'estimation consensuelle de 27,65 milliards de dollars.

Le nombre total de commandes a augmenté de 32 % pour atteindre 903 millions au cours du trimestre, et DoorDash a terminé l'année 2025 avec plus de 56 millions d'utilisateurs actifs mensuels et plus de 35 millions de membres à travers ses programmes d'abonnement DashPass, Wolt+ et Deliveroo Plus.

L'acquisition de Deliveroo (l'achat par DoorDash en 2025 de la plateforme de livraison de nourriture basée au Royaume-Uni pour environ 2,9 milliards de livres) est déjà performante : La contribution à l'EBITDA de Deliveroo au quatrième trimestre a légèrement dépassé l'objectif de 45 millions de dollars fixé avant la conclusion de l'opération.

Tony Xu, cofondateur, président et PDG de DoorDash, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 qu'"au-delà des restaurants, les catégories de l'épicerie et de la vente au détail aux États-Unis ont montré de la vigueur, DASH ayant attiré plus de nouveaux consommateurs au quatrième trimestre 25 qu'au cours des trimestres précédents", et la société a confirmé qu'elle était devenue la première place de marché tierce aux États-Unis en termes de volume de commandes d'épicerie et de vente au détail à partir de décembre 2025.

La plateforme investit plusieurs centaines de millions de dollars en 2026 pour fusionner ses marques DoorDash, Wolt et Deliveroo sur une seule pile technologique mondiale, une unification qui accélérera la vélocité des fonctionnalités et réduira la redondance opérationnelle entre les trois plateformes, la direction s'attendant à ce que Deliveroo contribue à hauteur de 200 millions de dollars à l'EBITDA ajusté pour l'ensemble de l'année.

La livraison autonome progresse en parallèle : DoorDash a étendu son partenariat avec le drone Wing à la région métropolitaine d'Atlanta en avril, a investi 200 millions de dollars dans Also (une startup qui construit de petits véhicules de livraison électriques), une entreprise dérivée de Rivian, lors d'un tour de table de série C, et Barclays estime que la livraison autonome pourrait permettre aux plateformes de livraison de produits alimentaires de dégager un bénéfice annuel global de 16 milliards de dollars, à mesure que le taux de pénétration atteindra environ 10 % d'ici 2035.

Le point de vue de Wall Street sur l'action DASH

Le rapport sur les résultats du quatrième trimestre a réévalué l'action DoorDash sur une erreur d'orientation de l'EBITDA à court terme, mais l'histoire structurelle sous-jacente est une plate-forme sur le point d'une inflexion du flux de trésorerie disponible que les chiffres principaux obscurcissent.

DASH a généré 1,83 milliard de dollars de flux de trésorerie disponibles en 2025 (marges FCF de 13,3%), et les estimations consensuelles prévoient que ce chiffre doublera presque pour atteindre 3,22 milliards de dollars en 2026 à mesure que l'intégration de Deliveroo arrive à maturité, que les coûts de la replatforme technologique se normalisent et que l'économie des unités d'épicerie et de vente au détail devient positive au cours du second semestre de l'année.

Trente-six analystes portent des notes d'achat ou de surperformance sur l'action DoorDash contre neuf de maintien et zéro de vente, avec un objectif de prix moyen de 252 $ impliquant une hausse d'environ 40 % par rapport aux niveaux actuels ; le catalyseur spécifique que Wall Street surveille est la montée en puissance de Deliveroo vers l'objectif d'EBITDA de 200 millions de dollars pour l'ensemble de l'année, confirmé lors de la conférence téléphonique sur les résultats.

L'écart entre l'objectif bas de 185 $ et l'objectif haut de 340 $ reflète un véritable débat : les baissiers considèrent le cycle d'investissement dans l'EBITDA de 2026 comme un problème structurel de marge, tandis que les haussiers misent sur une plateforme mondiale acheminant les commandes de Wolt, DoorDash et Deliveroo par le biais d'un système unifié d'ici la fin de 2026, débloquant une échelle qu'aucun concurrent à géographie unique ne peut répliquer.

Se négociant à environ 56x 2026 consensus FCF contre un taux de croissance à terme qui double presque le flux de trésorerie disponible d'une année sur l'autre, l'action DoorDash semble sous-évaluée étant donné que le multiple se comprime rapidement à moins de 25x 2027 FCF à mesure que le cycle d'investissement se termine et que les contributions de Deliveroo s'accélèrent.

Xu a même déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous construisons effectivement le système d'exploitation pour le commerce local", un cadrage qui redéfinit le marché adressable de DASH bien au-delà de la livraison de nourriture dans les logiciels, les services d'exécution, les véhicules autonomes et la publicité.

Si l'unification mondiale de la technologie glisse jusqu'en 2027 ou si la contribution de 200 millions de dollars d'EBITDA de Deliveroo déçoit, la thèse du redressement du FCF à court terme s'effondre et le multiple de l'action n'a pas de plancher aux niveaux actuels.

Les résultats du 1er trimestre 2026, attendus le 6 mai, sont le premier point de confirmation : il faudra voir si GOV atteint la fourchette de 31,0 à 31,8 milliards de dollars et si l'EBITDA de Deliveroo se rapproche du plancher de 25 millions de dollars fixé par la direction pour le 1er trimestre.

Les données financières de DoorDash

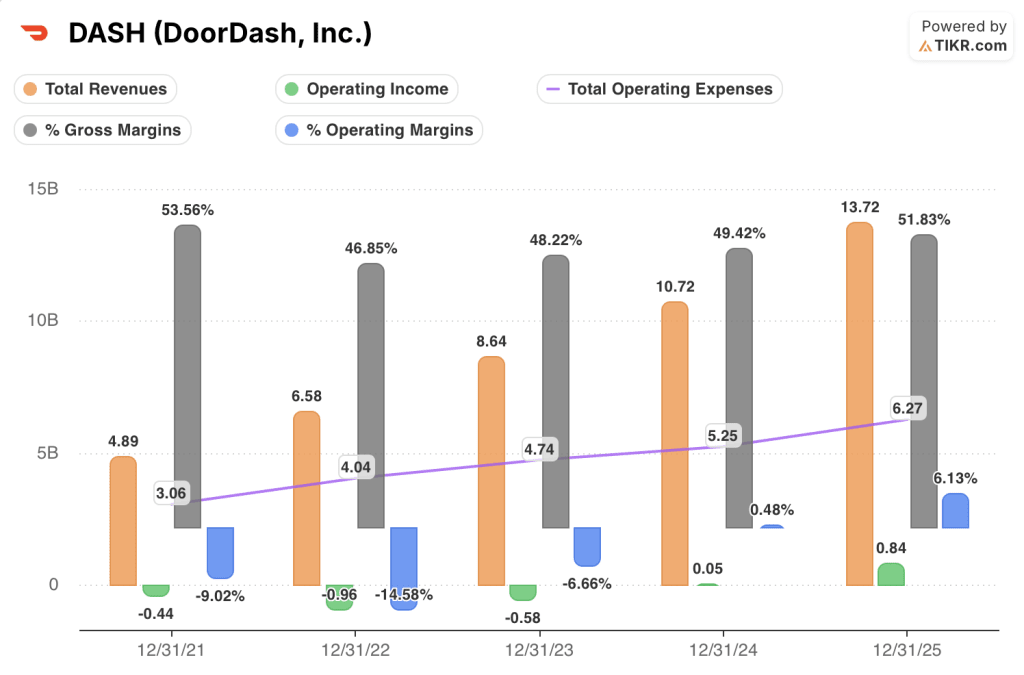

DoorDash a augmenté son chiffre d'affaires total de 4,89 milliards de dollars en 2021 à 13,72 milliards de dollars en 2025, une trajectoire composée qui a absorbé le coût total de l'acquisition de Wolt et de l'intégration de Deliveroo dans la même fenêtre de cinq ans.

L'histoire la plus importante est le levier d'exploitation : le résultat d'exploitation est passé d'une perte de 0,96 milliard de dollars en 2022 à un bénéfice de 0,84 milliard de dollars en 2025, car les frais de vente et d'administration et la R&D ont augmenté plus lentement que le chiffre d'affaires, confirmant que le modèle de plate-forme génère une expansion des marges à mesure que la densité des commandes augmente.

Les marges brutes ont baissé de 53,6% en 2021 à 46,8% en 2022 avant de se redresser à 51,8% en 2025, le redressement étant dû à l'amélioration du mix, les commandes de restaurants à plus forte marge ayant augmenté parallèlement à la structure de coûts plus favorable de Wolt sur les marchés internationaux.

Les dépenses d'exploitation totales sont passées de 3,06 milliards de dollars en 2021 à 6,27 milliards de dollars en 2025, une trajectoire qui inclut désormais l'investissement dans la nouvelle plate-forme technologique de 2026 et qui indique que les marges d'exploitation de 6,1 % offrent encore une marge de manœuvre limitée en cas de ralentissement de la croissance du chiffre d'affaires.

Que dit le modèle de valorisation ?

Le modèle de TIKR vise 968 $ par action d'ici décembre 2030, sur la base d'un taux de croissance annuel moyen de 18 % du chiffre d'affaires et de marges de bénéfice net passant à 30 %, hypothèses fondées directement sur l'accélération de l'intégration de Deliveroo, l'évolution positive de l'économie des unités d'épicerie et de vente au détail, et l'unification de la pile technologique mondiale qui stimule l'effet de levier d'exploitation.

Avec un flux de trésorerie disponible en passe de presque doubler en 2026 et l'expansion de la plateforme dans les domaines de la livraison autonome, de la publicité et des logiciels marchands, l'action DoorDash est profondément sous-évaluée à un prix qui implique que le marché s'attend à ce que le cycle d'investissement persiste indéfiniment plutôt que de se normaliser.

Toute l'affaire repose sur la question de savoir si le cycle d'investissement de 2026 est un coût d'installation ponctuel pour une plateforme mondiale ou le début d'un plafonnement structurel des marges, DoorDash étant en concurrence sur des marchés où les coûts de réglementation et de main-d'œuvre sont plus élevés qu'aux États-Unis.

Ce qui doit bien se passer

- Deliveroo atteint son objectif de 200 millions de dollars d'EBITDA pour l'année entière et démontre une accélération de la croissance des commandes, validant le prix d'acquisition de 2,9 milliards de dollars payé en 2025.

- L'unification de la pile technologique mondiale s'achève en 2026, réduisant le coût d'exploitation de trois plates-formes parallèles et accélérant la vitesse de développement des fonctionnalités dans plus de 40 zones géographiques.

- L'économie des unités d'épicerie et de vente au détail devient positive en termes de marge brute au second semestre 2026, comme l'a confirmé le directeur financier Ravi Inukonda lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025.

- Le FCF se rapproche de l'estimation consensuelle de 3,22 milliards de dollars en 2026, doublant presque par rapport à 1,83 milliard de dollars en 2025 et comprimant le multiple FCF à terme à moins de 25x 2027.

- La livraison autonome s'étend au-delà des marchés pilotes, Barclays prévoyant que la catégorie atteindra une pénétration d'environ 10 % d'ici 2035 et débloquera un bénéfice annuel mondial de 16 milliards de dollars pour les plates-formes déjà à l'échelle.

Ce qui pourrait mal tourner

- L'EBITDA du 1er trimestre 2026 est inférieur à la fourchette de 675 millions de dollars à 775 millions de dollars, ce qui confirme que le cycle d'investissement est plus lourd que prévu et entraîne une réduction des estimations pour l'ensemble de l'année.

- L'enquête sur le travail en Italie de Deliveroo se transforme en responsabilité financière matérielle après que les procureurs de Milan ont placé Deliveroo Italie sous contrôle judiciaire en février pour l'exploitation présumée d'environ 20 000 coureurs.

- Des mesures réglementaires similaires à celles de New York et de Seattle s'étendent à d'autres villes américaines, augmentant le coût par commande en imposant un salaire minimum (New York a augmenté les frais jusqu'à 0,50 $ par commande en avril pour compenser le salaire minimum de 22,13 $ de l'heure imposé par Dasher).

- La croissance de DashPass ralentit car la pression du coût de la vie réduit les dépenses d'abonnement, réduisant la cohorte qui génère la fréquence de commande la plus élevée et le bénéfice brut par utilisateur.

- Les coûts de la nouvelle plateforme technologique s'étendent jusqu'en 2027 à une échelle supérieure à la "petite composante" décrite par la direction lors de l'appel téléphonique du quatrième trimestre, ce qui retarde l'inflexion du FCF de 12 à 18 mois.

Devriez-vous investir dans DoorDash, Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action DASH et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DoorDash, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action DASH sur TIKR gratuitement →