Chiffres clés de l'action Booking Holdings

- Fourchette de 52 semaines : $151 à $234

- Prix actuel : 186

- Objectif moyen : 233

- Objectif supérieur : 310

- Objectif du modèle TIKR (déc. 2030): 379

Que s'est-il passé ?

Booking Holdings(BKNG), la plus grande plateforme de voyage en ligne au monde, qui exploite Booking.com, Agoda, Kayak et OpenTable dans plus de 200 pays, a perdu environ 20 % depuis le début de l'année, même si l'entreprise sous-jacente a fourni certains des résultats les plus solides de son histoire.

Les résultats du quatrième trimestre 2025 ont été largement battus : le bénéfice par action ajusté de 48,80 $ sur une base pré-split a dépassé le consensus des analystes de 48,47 $, les nuitées ont augmenté de 9 % par rapport à l'année précédente pour atteindre 285 millions, et les revenus de 6,35 milliards de dollars ont dépassé l'estimation de 6,13 milliards de dollars.

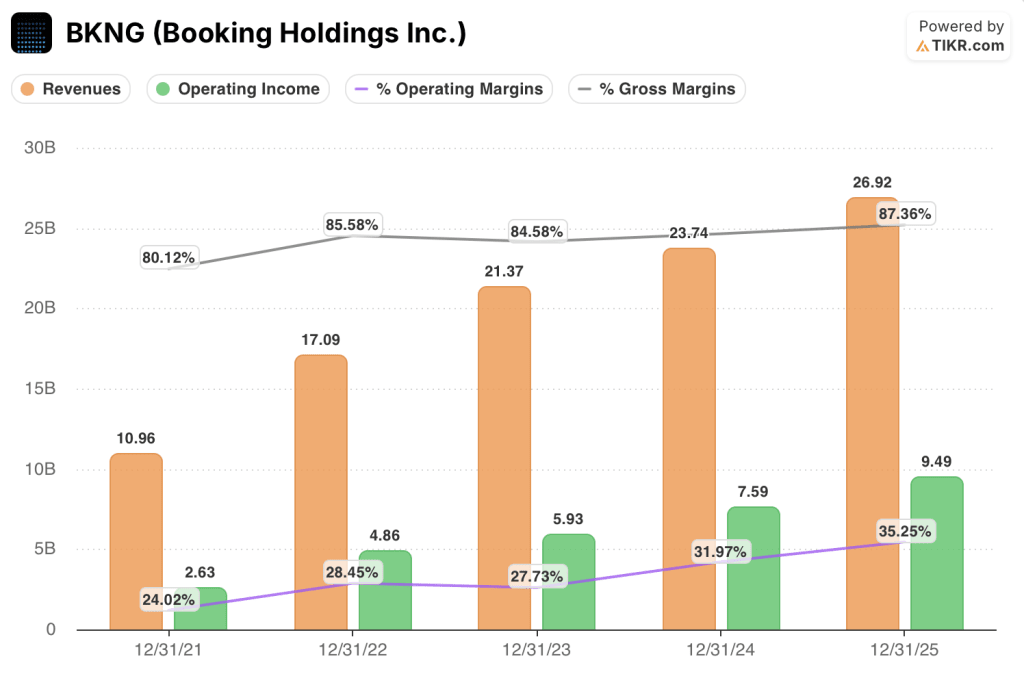

Pour l'ensemble de l'année, Booking Holdings a généré 26,92 milliards de dollars de chiffre d'affaires (en hausse de 13 %), 9,9 milliards de dollars d'EBITDA ajusté (en hausse de 20 %) et 9,1 milliards de dollars de flux de trésorerie disponible (en hausse de 15 %), portant les marges d'EBITDA à 36,9 %, un niveau qui fait de Booking Holdings l'une des sociétés Internet à grande capitalisation les plus rentables au monde.

Ewout Steenbergen, directeur financier et vice-président exécutif, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nos chiffres absolus en termes de coûts de service à la clientèle sont en baisse et nos réservations sont en hausse d'environ 10 %", indiquant que l'IA générative produisait déjà des gains d'efficacité mesurables visibles dans une ligne spécifique du compte de résultat, et non une promesse future.

Le décalage entre les résultats et le cours de l'action s'explique presque entièrement par l'anxiété des investisseurs concernant la désintermédiation de l'IA : la crainte que les grands modèles linguistiques comme ChatGPT finissent par contourner les OTA (agences de voyage en ligne) et réservent des voyages directement auprès des hôtels, excluant Booking Holdings de la transaction.

La réponse de la direction a été directe et fondée sur des données : lors de la conférence Morgan Stanley TMT du 3 mars, M. Steenbergen a démontré en direct qu'en demandant à un grand modèle linguistique de traiter l'annulation d'un vol, on obtenait la réponse que la plateforme n'était " pas un agent de la compagnie aérienne " et qu'elle ne pouvait pas effectuer de remboursements, ce qui montre que la complexité des paiements, le service client multilingue et les 4,4 millions de relations avec les fournisseurs créent des barrières que les modèles linguistiques ont structurellement peu de chances de reproduire.

La roue d'inertie stratégique de l'entreprise n'a cessé de s'amplifier pendant toute la durée de l'incertitude : Les transactions Connected Trip (réservations où un client réserve plusieurs voyages ensemble) ont augmenté de 20 % en 2025, les billets d'avion ont atteint 68 millions (en hausse de 37 %) et les voyageurs de niveau 2 et 3 du programme de fidélisation Genius représentent maintenant une part de 50 % des nuits d'hôtel.

Avec une autorisation de rachat d'actions restante de 21,8 milliards de dollars, une augmentation de 9,4 % du dividende à 10,50 dollars par action et des prévisions pour 2026 d'une croissance du chiffre d'affaires d'environ 9 % en monnaie constante (environ 100 points de base au-dessus de l'objectif à long terme de la société), le rendement du capital et le profil de croissance se sont renforcés alors que l'action Booking Holdings a évolué brusquement dans l'autre sens.

Le point de vue de Wall Street sur l'action BKNG

L'histoire de la perturbation de l'IA a eu un effet inhabituel sur l'action Booking Holdings : elle a comprimé le multiple des bénéfices à terme pour une entreprise structurellement avantagée et peu capitalistique à des niveaux qui considèrent le pire des résultats comme quasi-certain.

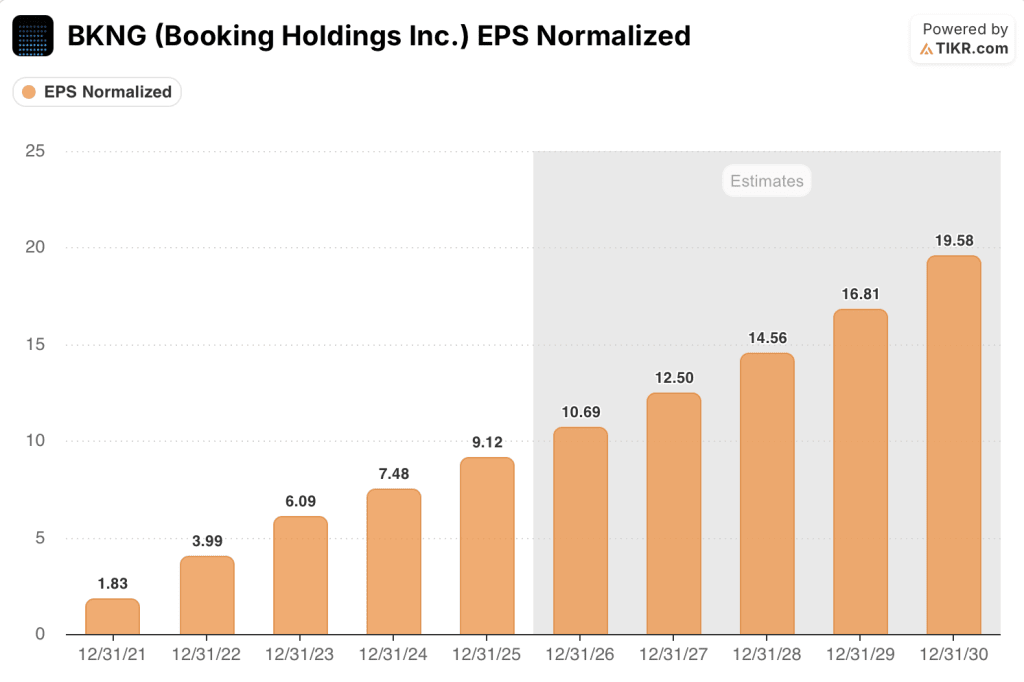

Le BPA normalisé de BKNG a augmenté de 21,9 % en 2025 pour atteindre 9,12 $ sur une base post-scission, et les estimations consensuelles prévoient une croissance d'environ 17 % en 2026 (à environ 11 $) et 2027 (à environ 13 $), croissance soutenue par les 500 à 550 millions de dollars d'économies prévues en 2026 dans le cadre du programme de transformation et par le programme de réinvestissement de 700 millions de dollars déjà déployé dans le GenAI, l'expansion en Asie, le développement de Connected Trip et la capture de parts de marché aux États-Unis.

Vingt-cinq analystes considèrent l'action Booking Holdings comme un achat, six comme une surperformance et huit comme un maintien, avec un objectif de prix moyen de 232,65 $, ce qui implique une hausse d'environ 25 % par rapport au prix actuel. Wall Street se concentre sur le 28 avril, lorsque les résultats du 1er trimestre 2026 confirmeront si la dynamique de la société en début d'année suit la croissance des réservations brutes de 14 à 16 % prévue.

L'écart entre l'objectif supérieur de 310 $ et l'objectif inférieur de 180 $ reflète un débat animé : les haussiers considèrent BKNG comme un bénéficiaire de l'IA qui monétise le trafic LLM du haut du tunnel tout en protégeant son canal de réservation direct, tandis que les baissiers considèrent la pression sur les marges due à l'augmentation des dépenses de marketing à la performance et à un environnement de consommation plus lent que prévu aux États-Unis.

Fixée à environ 17x le consensus des bénéfices par action pour 2026, contre un taux de croissance des bénéfices normalisé d'environ 17 % et un ratio cours/bénéfice à terme historique qui a été en moyenne bien supérieur à 25x au cours des cinq dernières années, l'action Booking Holdings semble sous-évaluée à un moment où l'entreprise génère plus de flux de trésorerie disponible, plus de nuitées et plus de réservations directes qu'à n'importe quel moment de son histoire.

Si les plateformes d'IA parviennent à capter les intentions de réservation de voyages et à les convertir sans renvoyer le trafic vers la couche OTA, la combinaison de réservations directes que la direction a mis des années à construire pourrait plafonner, et les arguments en faveur d'une réexpansion des multiples s'affaiblissent considérablement.

La publication des résultats du premier trimestre 2026, le 28 avril, constitue le prochain point d'inflexion : la croissance des nuitées (prévue entre 5 et 7 %) atteignant le haut de la fourchette et l'amélioration continue du canal direct aux États-Unis sont les deux chiffres qui confirmeront si le risque lié à l'IA a été correctement évalué ou non.

Les données financières de Booking Holdings

Booking Holdings a généré 26,92 milliards de dollars de revenus en 2025, soit une augmentation de 13,4% d'une année sur l'autre et la quatrième année consécutive de croissance à deux chiffres des revenus depuis le début de la reprise post-pandémique à partir d'une base de 10,96 milliards de dollars en 2021.

Le bénéfice d'exploitation a atteint 9,49 milliards de dollars en 2025, en hausse de 25,0% d'une année sur l'autre, grâce à la restructuration des coûts du programme de transformation et à l'efficacité génératrice de l'IA dans le service à la clientèle que Steenbergen a cité lors de la conférence téléphonique sur les résultats comme produisant un coût inférieur d'environ 10% par réservation.

La trajectoire du levier d'exploitation dans le compte de résultat de Booking Holdings est structurellement propre : les marges d'exploitation sont passées de 24,0% en 2021 à 28,4% en 2022, puis 27,7% en 2023, 32,0% en 2024 et 35,2% en 2025, soit une expansion de plus de 1 100 points de base en quatre ans, car la plateforme s'est développée plus rapidement que sa base de coûts.

Les marges brutes ont atteint 87,4 % en 2025, contre 80,1 % en 2021, reflétant l'évolution vers des transactions de paiement plus lucratives et les avantages d'échelle d'une plateforme qui a traité 186 milliards de dollars de réservations brutes annuelles l'année dernière.

Que dit le modèle d'évaluation ?

Le modèle de TIKR attribue un objectif de prix d'environ 379 $ par action à BKNG, ce qui implique une hausse d'environ 104 % par rapport aux 185,69 $ actuels et un rendement annualisé de 16 % jusqu'à la fin de 2030, grâce à un TCAC des revenus d'environ 8 % et à une marge de revenu net qui augmente jusqu'à environ 32 % à mesure que les économies du programme de transformation s'accumulent et que le programme de réinvestissement de 700 millions de dollars génère les 400 millions de dollars de revenus supplémentaires annoncés.

Avec un prix d'environ 17x le consensus des bénéfices par action pour 2026, une croissance normalisée des bénéfices par action d'environ 17 % et un multiple prévisionnel historique bien supérieur à 25x, les preuves sont évidentes : L'action Booking Holdings est sous-évaluée par une marge qui reflète une peur narrative plutôt qu'une détérioration du modèle économique.

Le débat sur la désintermédiation par l'IA est le facteur déterminant dans ce cas d'investissement.

Ce qui doit aller bien

- La croissance des nuitées au 1er trimestre 2026 atteint le haut de la fourchette des prévisions de 5-7%, confirmant que la demande mondiale de voyages a absorbé le conflit au Moyen-Orient sans dommage durable pour le mix international de BKNG.

- La croissance des canaux directs aux États-Unis, qui s'est accélérée à partir de la mi-2025, continue de s'améliorer, ce qui confirme que les investissements du programme de fidélisation de Genius et les dépenses de la marque permettent d'établir des relations durables et non payantes avec les clients à une échelle significative.

- La croissance des transactions Trip connectées se maintient à un rythme élevé de 20 % en 2026, augmentant le revenu par client et réduisant la dépendance structurelle à l'égard d'un seul canal d'acquisition, y compris la recherche payante traditionnelle.

- Le programme de transformation permet de réaliser des économies de 500 à 550 millions de dollars en 2026 dans les délais prévus, de financer le programme de réinvestissement de 700 millions de dollars et d'augmenter les marges EBITDA d'environ 50 points de base, comme prévu.

Ce qui pourrait mal se passer

- Une plateforme LLM majeure construit une capacité d'exécution suffisante (traitement des paiements, flux d'annulation, service client multilingue) pour convertir des réservations de voyage significatives sans rétrocéder le trafic à Booking Holdings, réduisant ainsi les deux tiers environ des réservations directes B2C qui constituent le point d'ancrage de l'argumentaire.

- Le cessez-le-feu au Moyen-Orient annoncé début avril est rompu, supprimant les volumes de voyages internationaux sur les itinéraires à plus forte marge de BKNG et obligeant à réduire les prévisions le 28 avril, ce qui rétablit la trajectoire de croissance des bénéfices.

- La réduction du marketing s'accélère au-delà de la gestion opportuniste des dépenses décrite, en particulier si les coûts d'acquisition des clients américains augmentent plus rapidement que la croissance des canaux directs ne peut compenser, comprimant les marges EBITDA et supprimant les arguments en faveur d'une expansion multiple.

- La croissance du chiffre d'affaires se ralentit vers le bas de la fourchette du consensus 2027-2028 (autour de 8 %) alors que la normalisation des voyages après la pandémie joue à plein, ce qui fait que le P/E actuel de 17x semble moins décoté si la prime de croissance disparaît.

Devriez-vous investir dans Booking Holdings Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez l'action BKNG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Booking Holdings Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action BKNG sur TIKR gratuitement →