Principaux enseignements

- Datadog, Inc. (NASDAQ : DDOG) a augmenté son chiffre d'affaires de 27,7 % pour atteindre 3 427,16 millions de dollars au cours de l'exercice 2025, a dépassé le consensus sur le chiffre d'affaires au cours des cinq trimestres déclarés, et affiche une marge de flux de trésorerie disponible de 26,7 %, tout en se négociant à 11,36xNTM EV/Revenue et 46,62x NTM MC/FCF au 1er mai 2026.

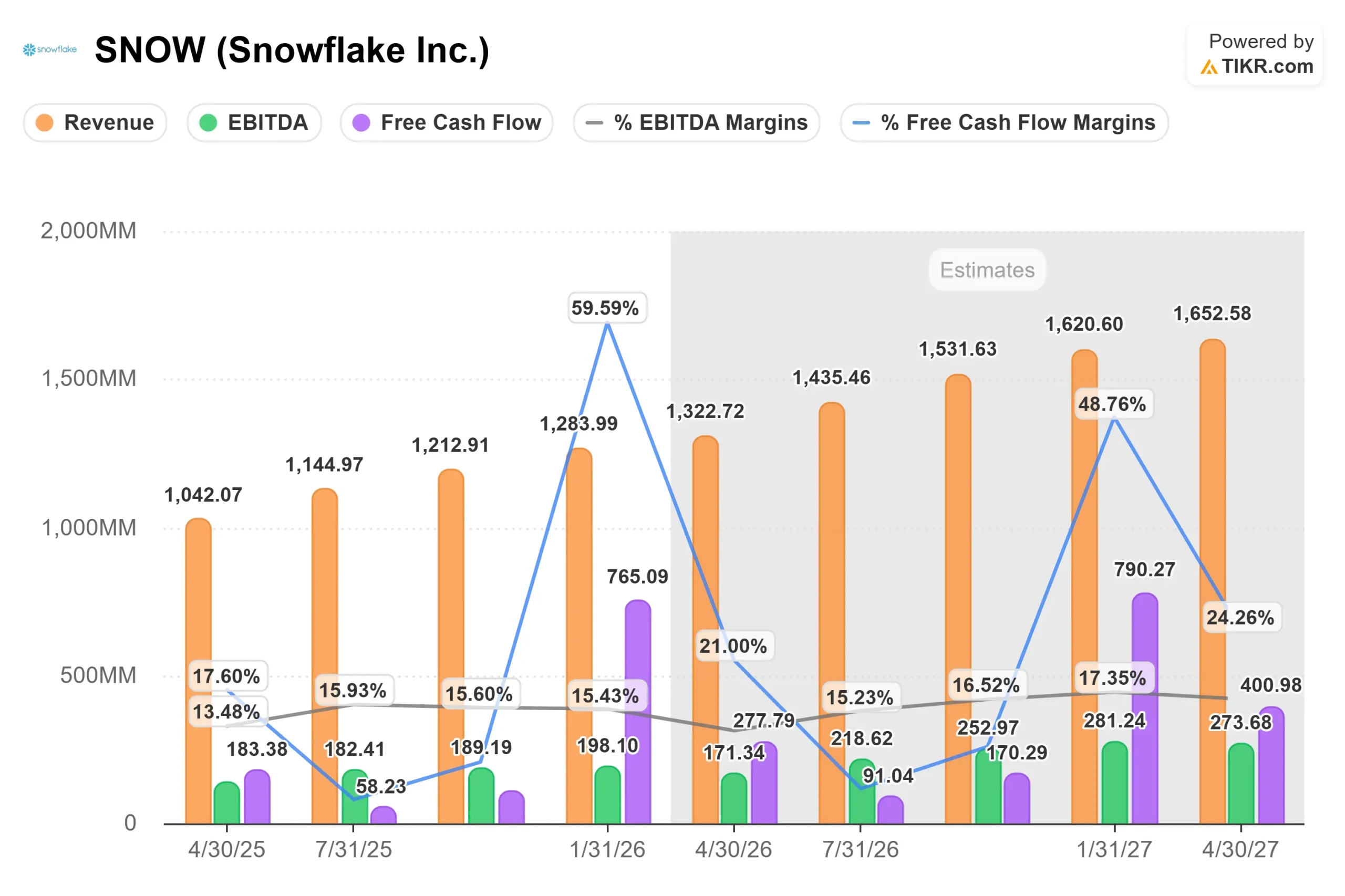

- Snowflake Inc. (NYSE : SNOW) a réaccéléré la croissance des revenus des produits à 30% au quatrième trimestre de l'exercice 2026, a conclu un accord client record de 400 millions de dollars et a augmenté les obligations de performance restantes de 42% d'une année sur l'autre à 9,77 milliards de dollars, selon le communiqué de résultats de Snowflake pour le quatrième trimestre de l'exercice 2026.

- Datadog mène sur les marges de flux de trésorerie disponibles aujourd'hui à 26,7% contre 23,9% pour Snowflake, avec des marges brutes LTM de 81% contre 67,2% pour Snowflake. Le consensus prévoit que les deux sociétés convergeront vers des marges de FCF de 36 % d'ici à l'exercice 2030-2031.

- Le modèle TIKR mid-case évalue Datadog à environ 310 $ avec un rendement annualisé d'environ 18 %, et Snowflake à environ 376 $ avec un rendement annualisé d'environ 23 %, reflétant la décote plus importante de Snowflake par rapport à sa propre trajectoire de croissance.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Deux modèles de consommation, une question

Le cycle des dépenses d'infrastructure en nuage a produit deux bénéficiaires clairs. Datadog (DDOG) surveille ce qui s'exécute dans le nuage. Snowflake (SNOW) stocke et traite ce que le nuage génère. Les deux entreprises facturent les clients sur la base de la consommation, de sorte que les recettes augmentent en fonction de l'intensité de l'utilisation réelle du nuage plutôt que du nombre de sièges.

Les deux entreprises sont des acteurs de l'infrastructure de l'IA. À mesure que les entreprises déploient plus d'agents, forment plus de modèles et poussent les charges de travail en production, l'infrastructure sous-jacente doit être surveillée, gouvernée et interrogée. Datadog et Snowflake se situent directement sur ce chemin.

Selon la publication des résultats de Snowflake pour le quatrième trimestre de l'exercice 2026, le chiffre d'affaires a atteint 1,23 milliard de dollars au quatrième trimestre, soit une hausse de 30 % par rapport à l'année précédente. Datadog, à l'approche de son rapport sur les résultats du 1er trimestre 2026 du 7 mai, a prévu un chiffre d'affaires de 951 à 961 millions de dollars pour le 1er trimestre, après avoir enregistré 953,19 millions de dollars au 4e trimestre 2025, selon le communiqué sur les résultats du 4e trimestre 2025 de Datadog. La question n'est pas de savoir si les deux entreprises sont en croissance. La question est de savoir quelle est la meilleure croissance aux prix actuels.

Datadog : Le consolidateur de plates-formes avec une dynamique structurelle

Le modèle de Datadog repose sur une plate-forme unifiée d'observabilité et de sécurité, c'est-à-dire une interface unique où les ingénieurs surveillent l'infrastructure, la surveillance des performances des applications (APM), les journaux et la posture de sécurité sans changer d'outil. Lors de la conférence Morgan Stanley de mars 2026 sur les technologies, les médias et les télécommunications, le directeur financier David Obstler a décrit le moteur de consolidation à l'œuvre :

"En dépit du fait que nous travaillons dans ce domaine depuis un certain temps, seule la moitié de nos clients utilisent les trois piliers. Et dès qu'un client adopte Datadog, ses dépenses s'accélèrent".

C'est important parce que cela décrit un moteur d'atterrissage et d'expansion avec une surface substantielle inexploitée. L'entreprise compte plus de 32 000 clients, mais la pénétration de la plate-forme dans les trois piliers fondamentaux n'est que d'environ la moitié. Chaque produit supplémentaire adopté par un client augmente ses dépenses.

Datadog a vu son chiffre d'affaires passer de 2 684,28 millions de dollars pour l'exercice 2024 à 3 427,16 millions de dollars pour l'exercice 2025, soit une augmentation de 27,7 %. Le flux de trésorerie disponible a atteint 914,72 millions de dollars avec une marge FCF de 26,7 %. La société dispose d'environ 3,2 milliards de dollars de liquidités nettes. Les marges brutes à long terme s'élèvent à 81 %. Les prévisions de recettes pour les cinq trimestres les plus récents vont de 2,72 % à 4,53 %.

Le vent arrière de l'IA est à la fois direct et structurel. Datadog compte 650 clients natifs de l'IA, dont 19 des 20 premières entreprises d'IA en termes de chiffre d'affaires, les 19 dépensant plus d'un million de dollars par an, selon les remarques de David Obstler lors de la conférence Morgan Stanley de mars 2026. Selon les vérifications des canaux de Guggenheim, Anthropic a signé un contrat à huit chiffres avec la plateforme. Les portées LLM envoyées à Datadog ont été multipliées par 10 au cours des six mois précédant la conférence, selon les commentaires d'Obstler. Bits AI, l'agent SRE autonome de Datadog (un outil qui détecte et classe automatiquement les incidents), est entré en disponibilité générale avec plus de 1 000 clients payants.

Selon l'annonce faite par Datadog en avril 2026, l'entreprise a également lancé la surveillance des GPU, positionnant la plateforme en amont des développements de l'informatique d'IA des entreprises qui ne sont pas encore entièrement pris en compte dans les budgets.

En ce qui concerne les multiples de valorisation, Datadog se négocie à 11,36x NTM EV/Revenue au 1er mai 2026. La moyenne de l'EV/Revenu NTM dans le groupe de pairs TIKR est de 8,45x, ce qui place Datadog à une prime d'environ 34%. CrowdStrike se négocie à 18,90x et Palo Alto Networks à 11,24x dans le même groupe. La prime de Datadog reflète son taux de croissance et la qualité de sa marge brute.

Voir les estimations historiques et à terme pour l'action Datadog (C'est gratuit !) >>>

Snowflake : La couche de données qui mise sur l'IA agentique

Snowflake facture ses clients sur la base du calcul et du stockage qu'ils consomment lorsqu'ils exécutent des requêtes, des pipelines et des charges de travail d'IA au-dessus de leurs données. Les revenus évoluent en fonction de l'intensité de l'activité des données de l'entreprise, ce qui explique pourquoi l'IA est un vent arrière direct : plus de données, plus de requêtes, plus de modèles, plus de consommation.

Lors de la conférence Morgan Stanley de mars 2026, le PDG Sridhar Ramaswamy a présenté la stratégie de manière claire : "Les données dans Snowflake sont des données que nous pouvons vous aider à mettre en forme pour l'IA, des données que nous pouvons vous aider à gouverner très facilement. C'est à partir de ces données que nous pouvons facilement développer des agents."

Selon le communiqué de Snowflake sur les résultats du quatrième trimestre de l'exercice 2026, les revenus des produits ont atteint 1,23 milliard de dollars au quatrième trimestre, en hausse de 30 % par rapport à l'année précédente. Les obligations de performance restantes ont totalisé 9,77 milliards de dollars, en hausse de 42% d'une année sur l'autre. Plus de 9 100 comptes utilisent désormais les fonctions d'intelligence artificielle de Snowflake. Snowflake Intelligence, le produit d'IA agentique de l'entreprise, a atteint 2 500 comptes actifs dans les trois mois qui ont suivi son lancement.

Snowflake a signé un contrat de plus de 400 millions de dollars et sept autres contrats à neuf chiffres au cours du trimestre. Le taux de rétention du chiffre d'affaires net a atteint 125 %, ce qui signifie que les clients existants augmentent leurs dépenses de 25 % par an en moyenne.

Le chiffre d'affaires annuel est passé de 3 462,42 millions de dollars pour l'exercice 2025 à 4 472,32 millions de dollars pour l'exercice 2026, soit une augmentation de 29,2 %. Le flux de trésorerie disponible s'est élevé à 1 120,31 millions de dollars, soit une marge de 23,9 %. La marge brute à long terme s'élève à 67,2 %.

L'acquisition d'Observe par Snowflake, qui a été finalisée début février 2026 pour environ 600 millions de dollars, permet à l'entreprise d'entrer sur le marché de l'observabilité. Selon l'appel aux bénéfices du quatrième trimestre de l'exercice 2026 de Snowflake, l'opération entraîne environ 150 points de base de marge de flux de trésorerie disponible pour l'exercice 2027, tirant les marges de FCF guidées à 23%. Cette compression est délibérée et temporaire.

En ce qui concerne les multiples d'évaluation, Snowflake se négocie à 7,89x NTM EV/Revenue et 36,15x NTM MC/FCF au 1er mai 2026, par rapport à Microsoft à 8,50x et Oracle à 7,58x dans le même groupe de pairs du secteur des logiciels. L'action a perdu plus de 50 % par rapport à son plus haut niveau sur 52 semaines (280,67 $). L'EV/Revenu NTM s'est comprimé de 17,85x jusqu'en octobre 2025.

Voir comment Snowflake se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Croissance du chiffre d'affaires, marges et FCF : là où ils diffèrent réellement

En ce qui concerne la croissance du chiffre d'affaires, les deux entreprises sont presque à égalité. Datadog a augmenté de 27,7 % au cours de l'exercice 2025, et Snowflake a augmenté de 29,2 % au cours de l'exercice 2026. Le consensus des TCAC des revenus sur trois ans favorise Snowflake à 31,4 % contre 26,9 % pour Datadog.

En ce qui concerne les marges brutes, Datadog mène structurellement à 81 % contre 67,2 % pour Snowflake. Datadog exploite des agents logiciels ; Snowflake exploite des charges de travail d'interrogation à forte intensité de calcul. Cet écart de 13 points est structurel et non conjoncturel. Snowflake s'est engagé à atteindre des marges brutes non GAAP de 75 % pour l'exercice 2027, conformément à son appel de résultats du quatrième trimestre de l'exercice 2026, mais il ne comblera pas l'écart avec Datadog.

En ce qui concerne les marges de flux de trésorerie disponibles, Datadog est en tête avec 26,7 % contre 23,9 % pour Snowflake. La marge FCF de 23 % prévue par Snowflake pour l'exercice 2027 reflète le vent contraire d'Observe. Les deux entreprises devraient atteindre des marges de FCF d'environ 36 % d'ici à l'exercice 2030-2031, selon les estimations consensuelles de TIKR.

En ce qui concerne la trajectoire de la marge d'exploitation, les marges EBIT de Datadog devraient atteindre environ 21 % d'ici l'exercice 2026. Les marges d'exploitation non GAAP de Snowflake devraient atteindre 12,5 % pour l'exercice 2027 et se développer à partir de là. L'avantage structurel de Datadog est réel, mais Snowflake opère à partir d'une base plus faible et dispose d'une plus grande marge de progression.

En termes d'EV/Revenue, Snowflake est nettement moins cher à 7,89x contre 11,36x pour Datadog, malgré un taux de croissance comparable ou plus rapide. Cette décote de 30% reflète la compression des marges à court terme, le risque de transition de l'ORC et l'incertitude d'exécution concernant la monétisation de Snowflake Intelligence à l'échelle.

Ce que disent les modèles d'évaluation de TIKR

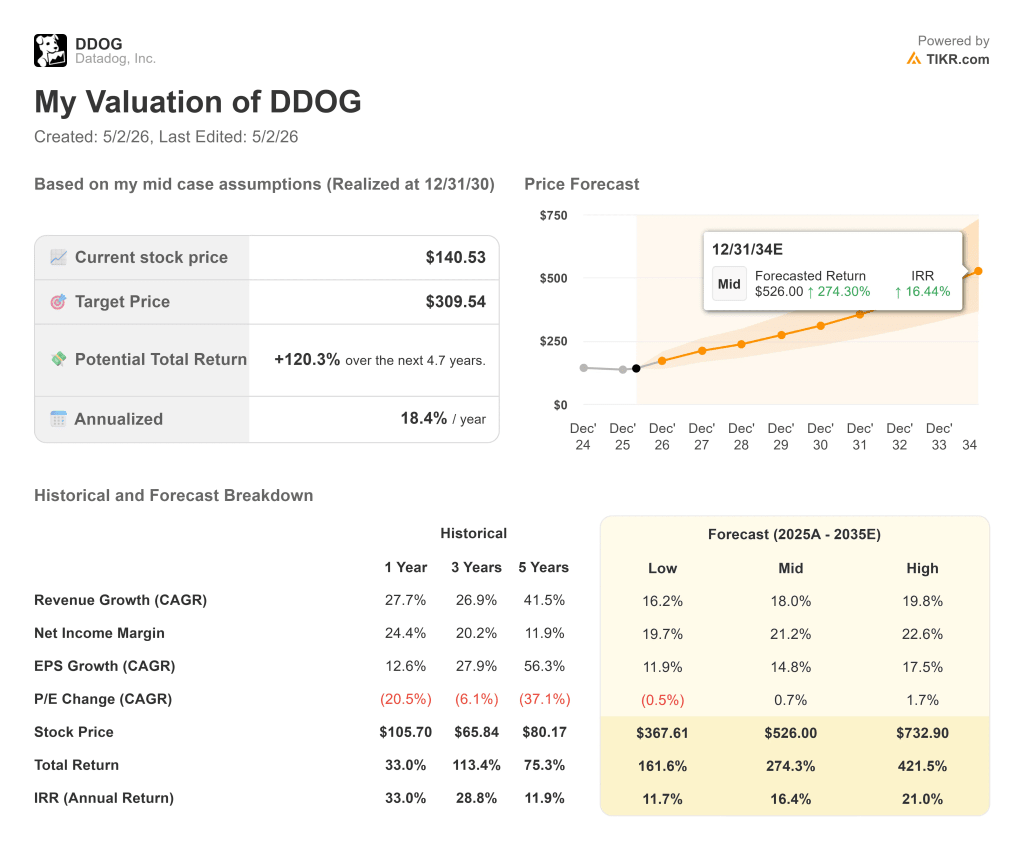

Le modèle TIKR de cas moyen pour Datadog prévoit un prix cible d'environ 310 $, un rendement total d'environ 120 % et un rendement annualisé d'environ 18 % par an, réalisé au 31 décembre 2030. Le modèle suppose un taux de croissance annuel moyen du chiffre d'affaires d'environ 18 % et une marge bénéficiaire nette d'environ 21 %. Les deux principaux moteurs de revenus sont l'expansion de la clientèle native de l'IA et la consolidation continue de la plateforme à mesure que les clients adoptent des piliers supplémentaires. Le principal risque est la compression du multiple : à 64,62x le P/E NTM, toute erreur dans les prévisions entraînerait une compression rapide du multiple.

Le modèle TIKR de cas moyen pour Snowflake prévoit un prix cible d'environ 376 $, un rendement total d'environ 166 % et un rendement annualisé d'environ 23 % par an, réalisé au 31 janvier 2031. Le modèle suppose un TCAC des revenus d'environ 19 % et une marge de revenu net d'environ 14 %. Les deux principaux moteurs de revenus sont la croissance de la consommation de charge de travail d'IA et la monétisation de Snowflake Intelligence à travers les plus de 9 100 comptes qui utilisent déjà les fonctions d'IA de Snowflake.

Le principal risque est l'exécution de la mise sur le marché : selon une analyse TIKR publiée précédemment, le nouveau CRO Jonathan Beaulier a remplacé Mike Gannon le 31 mars 2026 et n'a pas encore effectué un cycle de vente complet, ce qui introduit une incertitude au moment précis où la thèse de la charge de travail d'IA a besoin d'être confirmée.

Snowflake offre environ 4,5 points de pourcentage de rendement annualisé supplémentaire par rapport à l'hypothèse moyenne de Datadog, ce qui reflète une décote de valorisation plus importante plutôt qu'une activité matériellement supérieure.

Quel est le meilleur titre de croissance aux prix actuels ?

Datadog est le compounder de meilleure qualité à un prix plus élevé. L'entreprise génère des marges brutes de 81%, a dépassé les estimations consensuelles au cours de chaque trimestre de l'année écoulée, dispose de plus de 3 milliards de dollars de liquidités nettes et se situe à l'intersection de la complexité de l'infrastructure de l'IA et de la consolidation de la sécurité de l'entreprise.

Pour les investisseurs qui recherchent une exécution éprouvée, un flux de trésorerie disponible durable et une équipe de direction qui a toujours battu les estimations, Datadog correspond à ce profil. Le multiple de 11,36x NTM EV/Revenue n'est pas bon marché, mais il n'est pas déraisonnable pour une entreprise qui croît à ce rythme avec ces marges.

Snowflake est le pari le plus élevé et le plus incertain. L'action a perdu plus de 50 % par rapport à son plus haut de 52 semaines. La thèse de la plateforme de données est intacte : la rétention des revenus nets s'élève à 125%, la croissance du RPO s'est accélérée à 42% d'une année sur l'autre et Snowflake Intelligence a atteint 2 500 comptes actifs dans les trois mois suivant son lancement.

Alors que les charges de travail d'IA arrivent à maturité et que les entreprises mettent en production des applications plus gourmandes en données, le bénéficiaire naturel est la couche de données sous-jacente. L'acquisition d'Observe ajoute un angle d'observabilité qui pourrait, avec le temps, permettre à Snowflake de rivaliser pour les budgets qui vont actuellement à Datadog. Les risques sont réels : des marges plus faibles que celles de Datadog, une transition du CRO qui introduit une incertitude à court terme sur le marché, et un historique de compressions multiples.

Datadog est une valeur de croissance pour les investisseurs qui veulent une exécution à forte conviction avec une plateforme qui génère déjà un flux de trésorerie libre. Snowflake est une valeur de croissance pour les investisseurs prêts à accepter un risque d'exécution à court terme en échange d'un potentiel de croissance plus important à partir d'un point de départ fortement comprimé. Il s'agit de paris différents et non interchangeables.

Voyez quelles actions les investisseurs milliardaires achètent pour que vous puissiez suivre l'argent intelligent avec TIKR.

Vous recherchez de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !