Principaux enseignements

- Tesla a généré environ 94,8 milliards de dollars de revenus pour l'année 2025 avec une marge brute LTM de 19,1%, tandis que Lucid a livré 1,35 milliard de dollars avec une marge brute LTM profondément négative (92,8%), selon TIKR.

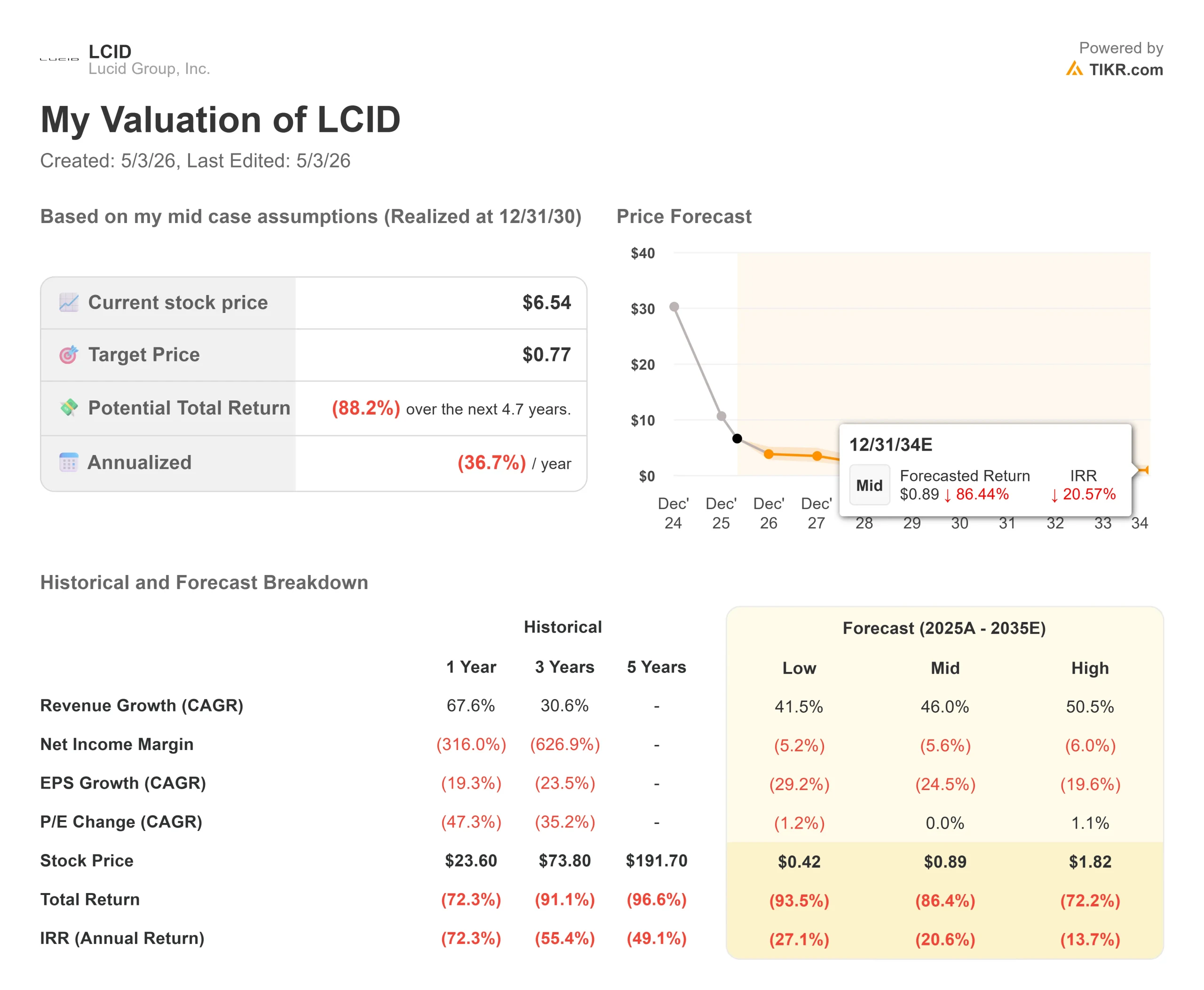

- Lucid (LCID) se négocie à 2,80x NTM EV/Revenue avec un objectif de prix moyen des analystes de 12,77 $ contre un prix actuel de 6,54 $, selon TIKR, reflétant un fort scepticisme du marché sur sa montée en production à 25 000-27 000 véhicules en 2026.

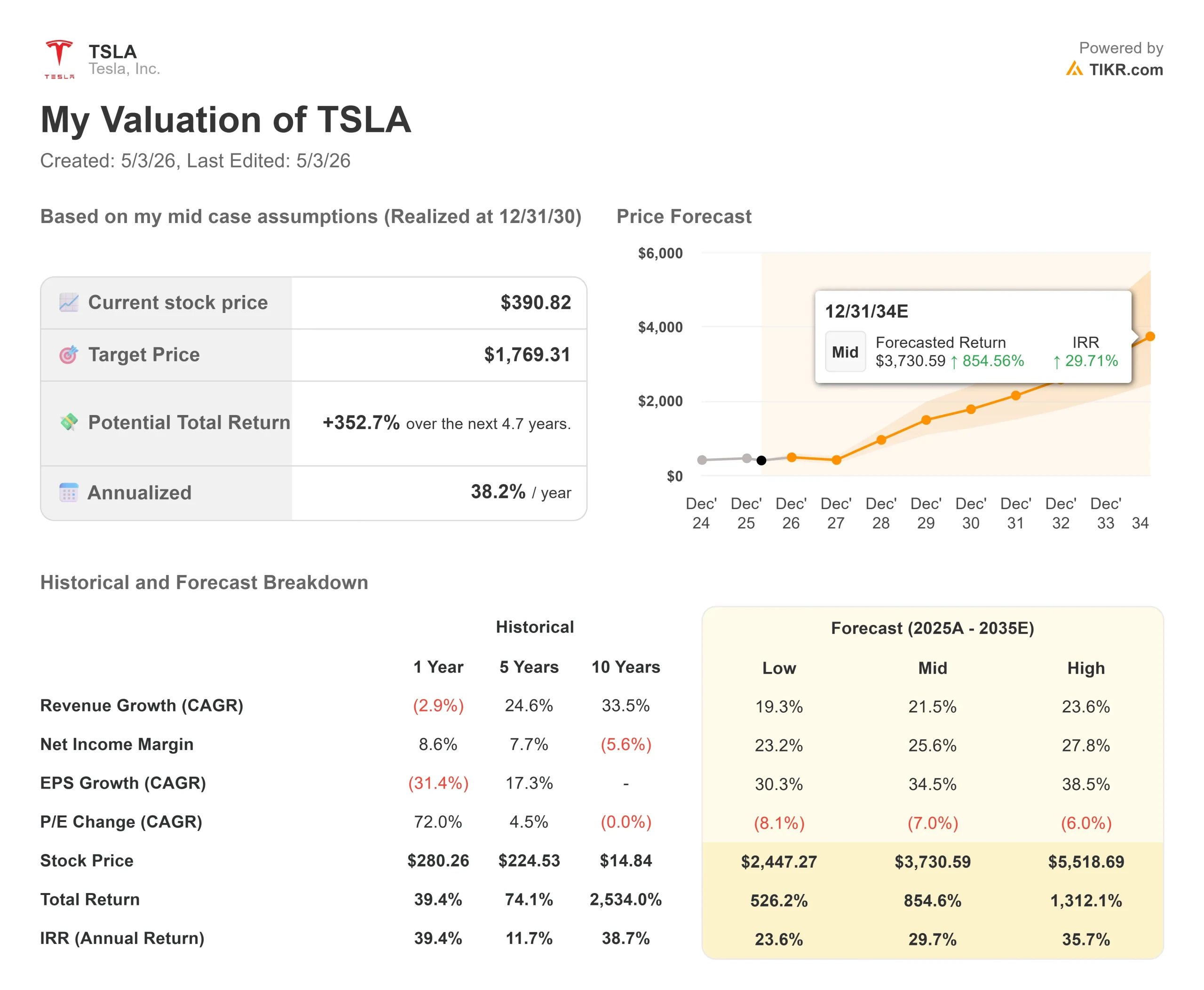

- Tesla (TSLA) se négocie à environ 180x le P/E NTM avec un objectif moyen de 414,10 $ contre un prix actuel de 390,82 $, selon TIKR, une prime qui tient compte de l'optionnalité substantielle de Robotaxi et d'Optimus avant tout revenu matériel de l'un ou l'autre.

- Le modèle de TIKR prévoit un rendement total d'environ (88%) pour Lucid d'ici 2030, contre un rendement total potentiel d'environ 353% pour Tesla dans le cadre d'hypothèses moyennes, le modèle de Tesla supposant une croissance annuelle du chiffre d'affaires d'environ 22%.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Deux entreprises de véhicules électriques, deux problèmes d'investissement complètement différents

Tesla (TSLA) a déclaré 22,4 milliards de dollars de revenus au premier trimestre 2026, a lancé Cybercab en production et a engagé plus de 25 milliards de dollars de dépenses en capital cette année pour la conduite autonome et la robotique humanoïde, selon son communiqué de presse sur les résultats du premier trimestre 2026. Le groupe Lucid (LCID) a annoncé à l'avance un chiffre d'affaires de 280 à 284 millions de dollars pour le premier trimestre 2026 et a dû interrompre pendant 29 jours les livraisons de SUV Gravity en raison d'un défaut du fournisseur de sièges, selon son communiqué de presse sur la production du premier trimestre 2026.

Il ne s'agit pas de concurrents égaux. Il s'agit d'entreprises à des stades totalement différents du cycle de vie de l'entreprise.

La vraie question n'est pas de savoir si Lucid peut rivaliser avec Tesla. Elle ne le peut pas, du moins pas aujourd'hui. La question est de savoir si l'effondrement de la valorisation de Lucid offre un retour sur risque que Tesla n'offre pas, et si le multiple de prix de Tesla s'applique à un avenir qui n'est pas encore éloigné. Pour les investisseurs, cela se résume à un choix : un fabricant de composants qui a fait ses preuves et qui dispose d'une énorme marge de manœuvre, ou un pari spéculatif sur une plateforme technologique de luxe pour les véhicules électriques, dotée d'une ingénierie solide mais qui n'a pas encore l'envergure ou la viabilité financière nécessaire pour voler de ses propres ailes.

Tesla : Une plateforme multi-activités qui mise gros sur sa nouvelle ère

Tesla n'est pas une entreprise automobile au vu de son multiple actuel. Son segment automobile a généré 82,1 milliards de dollars de revenus en 2025 selon TIKR. Son segment de production et de stockage d'énergie a ajouté 12,8 milliards de dollars. Les services et autres couvrant les abonnements FSD, l'assurance et la première flotte Robotaxi ont augmenté de 42% d'une année sur l'autre au 1er trimestre 2026 pour atteindre 3,7 milliards de dollars, selon le communiqué de Tesla sur les résultats du 1er trimestre 2026.

Le chiffre d'affaires total du 1er trimestre 2026 a atteint 22,4 milliards de dollars, en hausse de 16 % par rapport à l'année précédente. La marge brute a augmenté pour atteindre 21,1 %, bien que Tesla ait signalé des avantages ponctuels liés à la garantie et aux éléments tarifaires. Sur la base des douze derniers mois, la marge brute LTM est de 19,1 %, et la marge EBIT LTM est de 4,9 %, selon TIKR. Le flux de trésorerie disponible du premier trimestre 2026 était de 1,4 milliard de dollars, avec 44,7 milliards de dollars de liquidités disponibles, selon le communiqué de presse.

Le directeur financier Vaibhav Taneja a déclaré lors de la conférence téléphonique sur les résultats de Tesla pour le premier trimestre 2026 que l'entreprise se trouve dans "une phase d'investissement très importante", avec plus de 25 milliards de dollars d'investissements prévus pour 2026. Les estimations consensuelles de TIKR prévoient des dépenses d'investissement supérieures à 22 milliards de dollars pour l'année, le flux de trésorerie disponible devenant fortement négatif en 2026 avant de se redresser à partir de 2028. Cette compression est délibérée. Tesla construit des usines de fabrication de puces, de nouvelles usines et des infrastructures d'IA avant les revenus attendus de Cybercab, Optimus et l'expansion de la FSD.

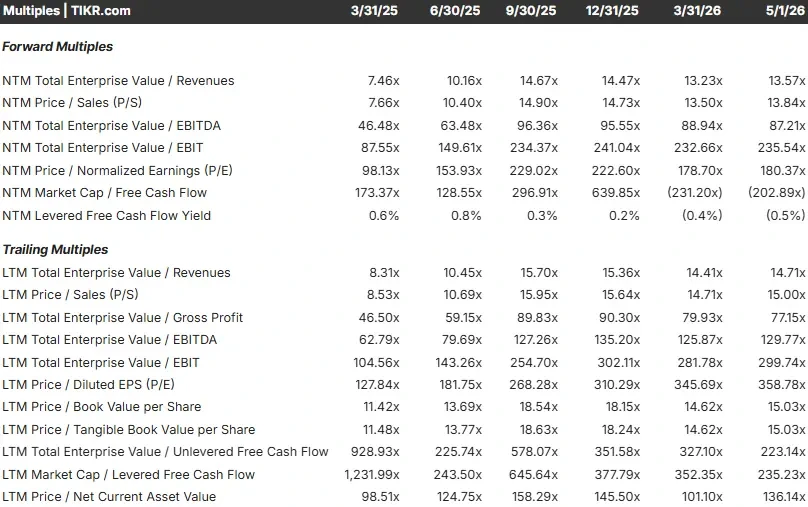

Les multiples d'évaluation reflètent cette option. Selon TIKR, Tesla se négocie à 13,57x NTM EV/Revenue, environ 87x NTM EV/EBITDA, et environ 180x NTM P/E. La médiane du ratio valeur nette d'entreprise/revenu parmi les entreprises automobiles traditionnelles figurant sur la page des concurrents de TIKR est de 0,84 fois ; le multiple de Tesla est environ 16 fois plus élevé. L'écart n'est pas justifié par les ventes de véhicules. Il s'agit d'un pari sur la conduite autonome et la robotique IA générant des flux de trésorerie transformateurs au cours de la décennie.

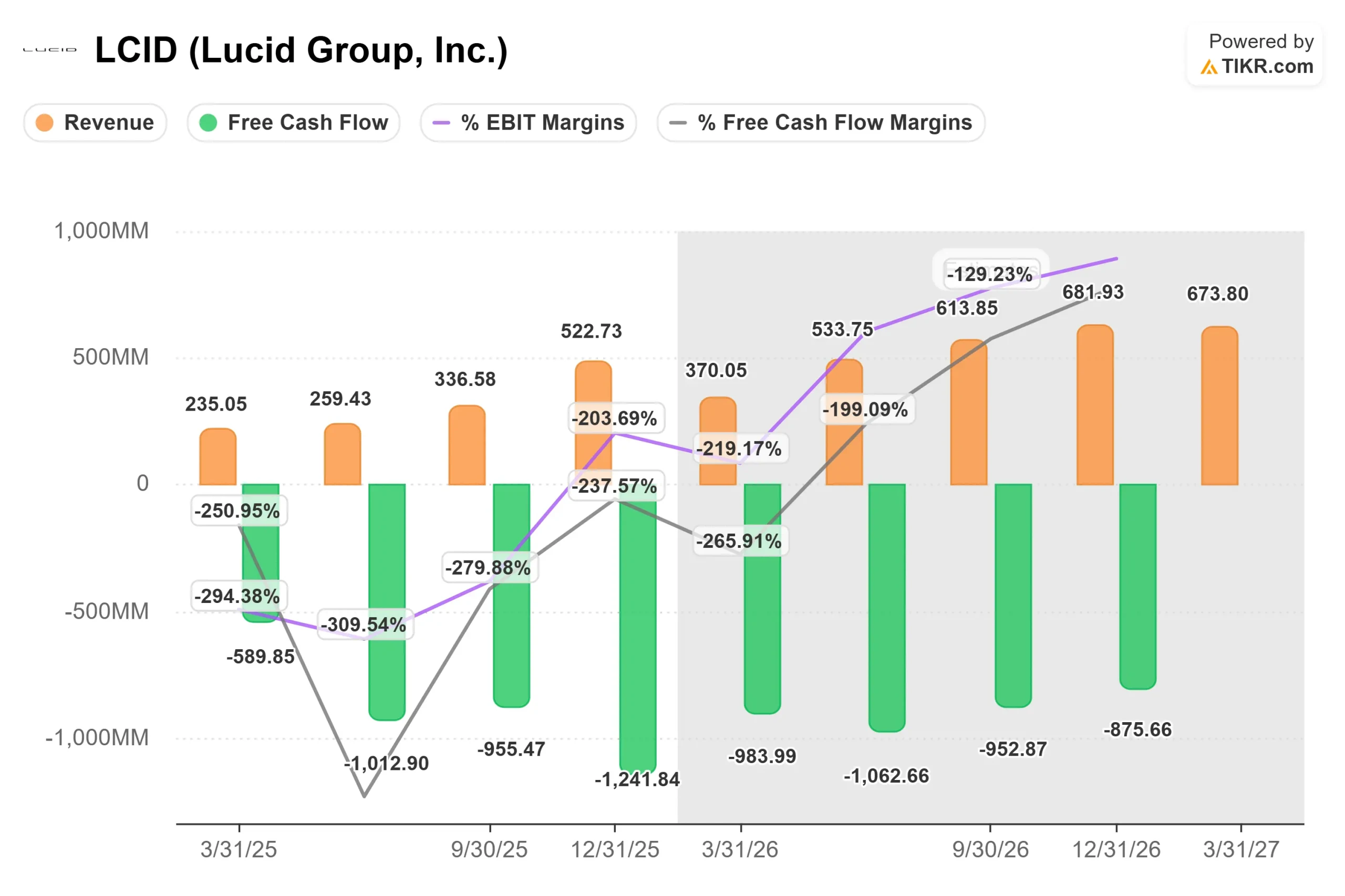

Chiffre d'affaires, marges et flux de trésorerie disponible de Tesla (TIKR)

Lucid : Une technologie de pointe, une économie brutale

Le dossier d'investissement de Lucid commence par une véritable force : elle construit les VE les plus efficaces sur le plan énergétique. La Lucid Air possède l'autonomie la plus élevée de tous les VE du marché, selon la norme EPA. Le Gravity, un SUV de luxe à trois rangées, a commencé à monter en puissance en 2025. Lors de sa journée des investisseurs de mars 2026, Lucid a dévoilé sa plateforme de taille moyenne, comprenant les SUV Cosmos et Earth, dont le prix de départ est inférieur à 50 000 dollars, et dont la production est prévue dans son usine d'Arabie saoudite d'ici la fin de l'année 2026.

La réalité financière est sévère. Lucid a généré 1,35 milliard de dollars de revenus pour l'année 2025, en hausse de 67,6 % d'une année sur l'autre, selon TIKR. La marge brute LTM est de (92,8 %), ce qui signifie que Lucid dépense environ 1,93 $ pour chaque dollar de revenu gagné. La marge EBIT LTM est de 258,7 %. La société a produit 18 378 véhicules en 2025 selon son communiqué de production du T4 2025, soit près du double de l'année précédente, mais l'économie par unité reste profondément négative. La production du premier trimestre 2026 a atteint 5 500 véhicules avec 3 093 livraisons, perturbées par l'arrêt de 29 jours de Gravity, selon le communiqué de Lucid sur la production du premier trimestre 2026.

La consommation de trésorerie est le risque déterminant. Le flux de trésorerie disponible à long terme est d'environ (3,8) milliards de dollars, selon TIKR. Lucid a terminé le quatrième trimestre 2025 avec environ 4,6 milliards de dollars de liquidités totales, selon son communiqué de résultats du quatrième trimestre 2025. La société est détenue majoritairement par le Fonds d'investissement public d'Arabie saoudite, qui a procédé à des injections répétées de capitaux et construit l'usine de fabrication en Arabie saoudite. Ce soutien est un filet de sécurité important, mais il signifie également une dilution continue des actionnaires. Les actions en circulation s'élèvent à environ 363 millions, selon TIKR.

Le directeur financier Taoufiq Boussaid a déclaré lors du Bank of America Global Automotive Summit en mars 2026 : "Tout dépend de notre capacité à nous développer au meilleur coût pour augmenter les marges et le flux de trésorerie disponible" Il a confirmé que Lucid visait une marge brute positive à moyen terme et un flux de trésorerie disponible à l'équilibre d'ici la fin de la décennie. Les estimations consensuelles de TIKR montrent que la marge brute atteindra environ 3 % en 2026E et 15,7 % en 2030E, le flux de trésorerie disponible restant négatif jusqu'à la fin de la période de prévision 2030E.

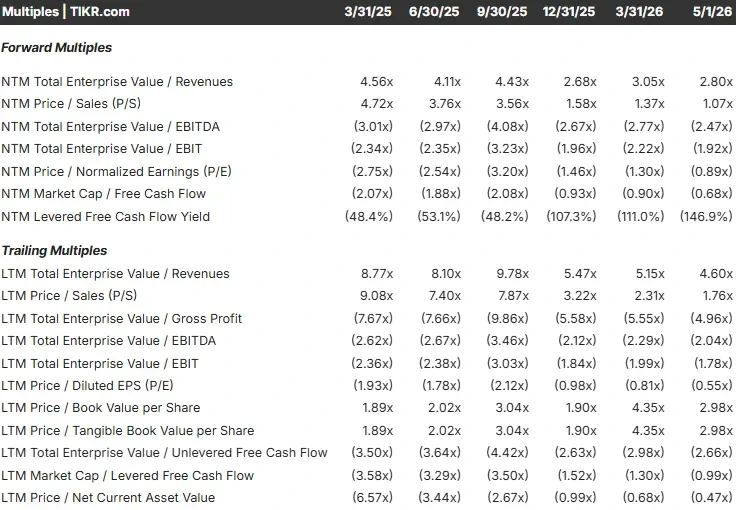

Lucid n'ayant pas de bénéfices, les multiples standard ne s'appliquent pas. Les bons objectifs sont l'EV/Revenue et le cash runway. Lucid se négocie à 2,80x NTM EV/Revenue, en dessous de la valeur de 4,56x de mars 2025 et en dessous de sa valeur actuelle de 4,60x LTM EV/Revenue, selon TIKR. Les objectifs de TIKR indiquent 2 notes d'achat et 7 notes de maintien sur le titre.

Obtenez les données financières les plus récentes pour LCID et 100 000+ actions avec TIKR (c'est gratuit) >>>

Revenus, marges et trésorerie : les chiffres côte à côte

L'écart d'échelle est immédiat et frappant. Tous les chiffres sont tirés de TIKR et des communiqués de presse relatifs aux résultats :

- Tesla LTM revenue : ~97,9 milliards de dollars | Recettes LTM de Lucid : 1,35 milliard de dollars.

- Marge brute LTM de Tesla : 19,1% | Marge brute LTM de Lucid : (92,8%).

- Tesla Q1 2026 free cash flow : 1,4 milliards de dollars | Lucid LTM free cash flow : environ (3,8) milliards de dollars.

- Liquidités de Tesla : 44,7 milliards de dollars | Liquidités totales de Lucid : ~4,6 milliards de dollars.

C'est au niveau du taux de croissance que les chiffres de Lucid deviennent pertinents. Le consensus TIKR prévoit un taux de croissance annuel moyen du chiffre d'affaires d'environ 97 % jusqu'en 2030, grâce à la montée en puissance de la plateforme Midsized. La marge brute devrait passer d'environ 3 % en 2026E à 15,7 % en 2030E. Le flux de trésorerie disponible reste négatif jusqu'en 2030E selon TIKR, ce qui signifie que l'entreprise aura besoin d'un financement externe continu tout au long de la période de prévision.

La trajectoire de Tesla est totalement différente. Les estimations de TIKR prévoient une croissance du chiffre d'affaires d'environ 8 % en 2026E, comprimée par le cycle des dépenses d'investissement, qui remontera à environ 17 % en 2027E lorsque Cybercab et Optimus commenceront à apporter leur contribution. Tesla a généré 14,7 milliards de dollars de flux de trésorerie d' exploitation en 2025, selon TIKR, une réserve dont Lucid ne dispose tout simplement pas.

À 13,57x NTM EV/Revenue contre une lecture médiane de 0,84x parmi les sociétés automobiles mondiales sur la page des concurrents de TIKR, Tesla est évaluée comme une plateforme technologique, pas comme un constructeur automobile. Lucid, à 2,80x NTM EV/Revenue, se négocie au-dessus de Rivian à 2,36x et de tous les OEM traditionnels sur la même page, ce qui reflète la reconnaissance continue par le marché de sa différenciation technologique, même si l'action se situe à plus de 80 % en dessous de son plus haut de 52 semaines de 33,70 $, selon TIKR.

La plupart des investisseurs ne savent jamais si une action est réellement sous-évaluée ou surévaluée. Les outils de TIKR vous donnent une réponse étayée par des données sur plus de 60 000 actions, et ce gratuitement.

Ce que le modèle TIKR prévoit pour chaque action

Le modèle TIKR estime les rendements potentiels jusqu'à la fin de l'année 2030 sur la base d'hypothèses consensuelles.

Dans le cas de Lucid, le scénario intermédiaire prévoit un taux de croissance annuel moyen des revenus d'environ 46 %. Malgré cela, le modèle aboutit à un prix cible d'environ 0,77 $, ce qui implique un rendement total d'environ (88 %) par rapport au prix actuel de 6,54 $ et un rendement annualisé d'environ (37 %) par an. L'objectif le plus élevé d'environ 1,82 $ implique toujours un rendement d'environ (72 %). Le problème n'est pas l'hypothèse de croissance. Les pertes accumulées et la dilution persistante dépassent l'expansion des revenus dans le cadre d'un calcul d'évaluation standard. L'exécution de la feuille de route de la direction, une marge brute positive à moyen terme, un flux de trésorerie disponible à l'équilibre à la fin de la décennie, nécessite que la plateforme Midsized, l'usine KSA et les réductions de coûts de la chaîne d'approvisionnement soient toutes mises en œuvre simultanément.

Principaux moteurs de revenus : Les volumes de la plateforme Midsized et la mise à l'échelle de Gravity. Principal risque : des levées de fonds dilutives avant que l'entreprise ne parvienne à s'autofinancer.

Pour Tesla, l'hypothèse moyenne suppose un TCAC des revenus annuels d'environ 22 %. Le modèle aboutit à un prix cible d'environ 1 769 $, ce qui implique un rendement total d'environ 353 % à partir de 390,82 $ et un rendement annualisé d'environ 38 % par an. L'objectif le plus élevé d'environ 5 519 $ implique un rendement de plus de 1 312 %. Ces deux chiffres supposent que Robotaxi et Optimus génèrent des revenus significatifs au cours de la période de prévision.

Principaux moteurs de revenus : L'expansion de la flotte de Robotaxi et la commercialisation d'Optimus. Principal risque : le retard d'exécution, étant donné que des lignes de produits entièrement nouvelles sont lancées parallèlement à des dépenses annuelles de 25 milliards de dollars.

Quelle est l'action qui vous convient le mieux ?

Sur le plan des fondamentaux, nous sommes loin du compte. Tesla génère des revenus réels à grande échelle, réalise des marges brutes positives, détient 44,7 milliards de dollars de liquidités et finance son cycle d'investissement à partir de ses flux de trésorerie d'exploitation. Lucid génère 1,35 milliard de dollars par an, brûle environ 3,8 milliards de dollars de flux de trésorerie disponible par an et dépend d'un financement externe pour atteindre la rentabilité.

Tesla à environ 180x le P/E NTM est un pari que Robotaxi et Optimus deviendront des contributeurs de revenus dominants dans une fenêtre de 5 à 7 ans. Pour les investisseurs qui en sont convaincus, le scénario moyen de TIKR prévoit un rendement annualisé de 38 % jusqu'en 2030. Le risque à court terme est une année de flux de trésorerie disponible négatif pendant que le cycle des dépenses d'investissement se poursuit, ainsi qu'une action qui a reculé de plus de 20 % par rapport à son plus haut de 52 semaines (498,83 $). Le catalyseur à surveiller est la vitesse de montée en puissance de la production de Cybercab à partir de 2026. [EDITOR : Insérer le lien vers l'article précédent de TIKR sur TSLA ici]

Lucid à 6,54 $ est une spéculation de type "venture", et non un jeu de valeur sur un constructeur automobile à prix réduit. Le scénario intermédiaire de TIKR indique un rendement total d'environ (88%) sur la base des hypothèses actuelles du consensus. Le scénario dans lequel il fonctionne exige que la plateforme Midsized respecte le calendrier, que Cosmos et Earth capturent le volume du marché premium et que les liquidités s'étendent suffisamment pour que l'économie unitaire puisse basculer. L'arrêt de Gravity au premier trimestre 2026 a montré à quel point un problème de chaîne d'approvisionnement peut rapidement perturber un trimestre entier. Le seuil qui modifie la thèse : une amélioration significative de la marge brute par rapport à la valeur actuelle (92,8 %) à chaque trimestre séquentiel jusqu'en 2026. Si ce mouvement ne se produit pas, la marge de trésorerie devient la seule histoire.

Tesla est l'action pour les investisseurs qui construisent une position à long terme dans une plate-forme de conduite autonome et d'IA qui fabrique également des voitures. Lucid est l'action des investisseurs qui peuvent la considérer comme une position à haut risque, de type "venture", et accepter une perte totale potentielle. La plupart des investisseurs qui comparent les deux titres devraient commencer et probablement finir par Tesla.

Voir ce que les analystes pensent de TSLA et de LCID en ce moment (Gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !