Statistiques clés pour l'action Paramount Skydance

- Prix actuel : 11,09

- Prix cible (moyen) : ~$14

- Objectif de la Bourse : ~13

- Rendement total potentiel : ~23%

- TRI annualisé : ~5% / an

- Réaction aux bénéfices : +10,04% (T4 2025, publié le 26/02/26)

- Réduction maximale : 55.45% le 27/3/26

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Que s'est-il passé ?

Wall Street a passé la majeure partie de l'année 2026 à vendre Paramount Skydance (PSKY). Le 1er mai, Morgan Stanley a brisé les rangs de manière importante.

Morgan Stanley a fait passer PSKY de sous-pondéré à surpondéré et a relevé son objectif de cours de 11 à 14 dollars, qualifiant le projet d'acquisition de Warner Bros. Discovery de "décision importante, audacieuse et qui change la donne" et soulignant la confiance dans l'objectif de synergie de 6 milliards de dollars et une voie claire vers la réduction de l'effet de levier. L'analyste Sean Diffley a qualifié cette annonce de "la plus risquée et la plus éloignée du consensus" de Morgan Stanley, et l'action a bondi de 8 %, mettant fin à une série de six jours de pertes.

Le pessimisme a eu un soutien réel. PSKY se situe à 55,45 % en dessous de son sommet du 27 mars et est encore en baisse d'environ 17 % en 2026, sous la pression de l'incertitude antitrust après que le DOJ a ouvert un examen de l'accord WBD de 110 milliards de dollars. Au moment de la mise à jour, 19 des 20 cabinets d'analystes avaient attribué à PSKY une note "Hold" ou pire. Le débat central est le suivant : s'agit-il d'une société de médias en difficulté qui accumule des dettes insoutenables ou d'une entrée à prix réduit dans une transaction mal évaluée par le marché ?

Les résultats du premier trimestre 2026 seront publiés le lundi 4 mai et constitueront le premier test permettant de déterminer si l'activité autonome de Paramount prend de l'ampleur avant qu'elle n'absorbe Warner Bros. Discovery.

Pourquoi Morgan Stanley a changé d'avis

La mise à niveau s'articule autour de la transaction, et non du trimestre.

Fin février, Paramount et Warner Bros. Discovery ont signé un accord de fusion définitif en vertu duquel Paramount acquerra WBD pour 31,00 dollars par action en espèces, ce qui valorise l'opération à 81 milliards de dollars en capitaux propres et à 110 milliards de dollars en valeur d'entreprise, la clôture étant prévue pour le troisième trimestre 2026. Les actionnaires de WBD ont voté massivement en faveur de la fusion lors d'une assemblée extraordinaire le 23 avril, levant ainsi un obstacle non réglementaire majeur.

Lors de la conférence téléphonique sur les fusions et acquisitions du 2 mars, le directeur financier Dennis Cinelli a fixé des objectifs financiers précis pour l'entreprise combinée : 69 milliards de dollars de revenus pro forma estimés pour 2026, 18 milliards de dollars d'EBITDA estimés pour 2026, y compris les 6 milliards de dollars et plus de synergies attendues, et plus de 10 milliards de dollars de flux de trésorerie annuel libre d' ici à 2030 avec une conversion d'environ 50 %. La direction vise également des marges d'EBITDA de l'ordre de 20 % d'ici à 2030. Ces objectifs constituent l'architecture financière dans laquelle Diffley fixe les prix.

Le PDG David Ellison a formulé la logique stratégique directement lors de cet appel : "Il ne s'agit pas de consolidation. La plateforme DTC combinée détiendrait plus de 200 millions d'abonnés à la clôture, ce qui, selon M. Ellison, correspondrait à peu près à la taille de Disney Le portefeuille sportif combiné, couvrant la NFL, les Jeux olympiques, l'UFC, le PGA Tour, toute la March Madness et la Champions League, ajoute un levier publicitaire qu'aucun acteur médiatique autonome, hormis Netflix, ne peut égaler.

M. Diffley a également souligné trois éléments sous-estimés de la fusion : le potentiel de l'IA pour débloquer des économies de coûts et augmenter les recettes publicitaires, la confiance dans la réalisation des 6 milliards de dollars de synergies, et un changement clair du mix vers des actifs de streaming et de studio à croissance plus rapide.

Le cas de Synergy et la réalité de la dette

Andy Gordon, directeur de la stratégie et des opérations, a confirmé lors de la conférence téléphonique du 2 mars que la majorité des 6 milliards de dollars de synergies provenait de sources non salariales et n'incluait aucune réduction de la capacité de production. Les principaux moteurs sont la consolidation des technologies Paramount+ et HBO Max, l'efficacité des achats au niveau mondial, la rationalisation de l'immobilier et la migration vers un système unique de planification des ressources de l'entreprise. L'engagement des studios en matière de production reste intact : au moins 30 films en salle par an, avec une fenêtre d'au moins 45 jours avant la sortie en PVOD.

L'endettement est la cause légitime de l'effondrement du marché. L'entité pro forma aura une dette nette d'environ 79 milliards de dollars à la clôture à 4,3x la valeur d'entreprise synergique/excédent brut d'exploitation. La direction vise un ratio de 3x d'ici trois ans. Sur une base autonome, TIKR montre aujourd'hui que PSKY a une dette nette LTM de 11,82 milliards de dollars et un ratio dette nette LTM/EBITDA de 4,41. L'empilement de 79 milliards de dollars à la clôture est un pari structurel sur le fait que le flux de trésorerie disponible combiné dépasse le service de la dette. L'objectif de Cinelli de 10 milliards de dollars de FCF annuel d'ici 2030 est la preuve que le marché attend.

En ce qui concerne l'évaluation, PSKY se négocie à 7,09x NTM EV/EBITDA par TIKR, ce qui est inférieur à la moyenne du groupe de pairs des médias de 8,93x. Fox Corporation se négocie à 8,47x et Nexstar Media Group à 6,29x. Cette décote reflète le risque lié à l'opération et à l'effet de levier, et non une décote commerciale fondamentale. Si la fusion se concrétise et que la réduction de l'effet de levier commence, c'est dans la réévaluation des multiples que réside l'essentiel de la hausse.

Voir comment Paramount Skydance se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Prix actuel : 11,09

- Prix cible (moyen) : ~$14

- Rendement total potentiel : ~23%

- TRI annualisé : ~5% / an

L'objectif intermédiaire TIKR est d'environ 14 $ au 31/12/30, soit un rendement total d'environ 23 % et un TRI annualisé d'environ 5 %. Ce modèle reflète les activités autonomes de PSKY, ce qui le rend conservateur par rapport à ce qu'une transaction WBD conclue pourrait débloquer.

Les deux moteurs du CAGR des revenus dans le cas moyen sont les abonnés DTC et la croissance des revenus, ainsi que les licences de divertissement filmé provenant de la liste annuelle de plus de 15 films de PSKY. Le moteur de la marge est l'effet de levier opérationnel du programme d'efficacité de l'intégration de Skydance. L'hypothèse moyenne prévoit un taux de croissance annuel moyen des recettes d'environ 1 % et des marges de revenu net d'environ 4 % jusqu'au 31/12/30.

Le scénario le plus optimiste, à environ 18 $, suppose un TCAC des revenus d'environ 1,5 % et des marges de revenu net d'environ 4 %, un scénario où WBD se ferme proprement et où les synergies se matérialisent dans les trois ans. Le scénario baissier, à environ 13 $, reflète un TCAC des revenus d'environ 1 % avec des marges stables, où les retards dans la conclusion de l'entente ou la détérioration de la télévision linéaire l'emportent sur les économies de coûts.

L'objectif moyen de TIKR Street est d'environ 13 $, avec 1 Achat, 2 Surperformances, 11 Conservations, 1 Sans opinion, 2 Sous-performances et 4 Ventes au 1er mai 2026. Le double relèvement de Morgan Stanley est un défi direct à ce consensus encore sceptique.

Conclusion

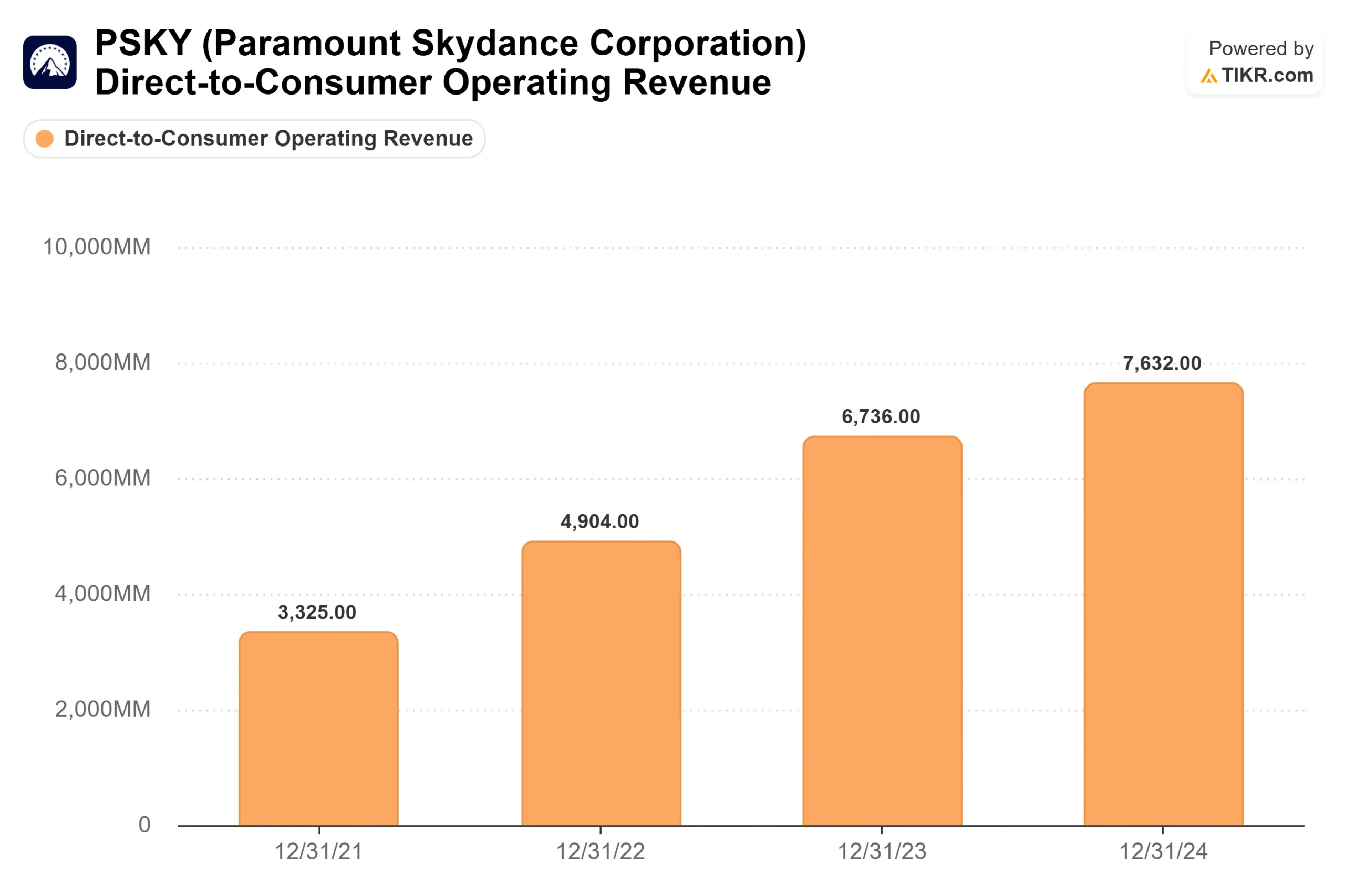

Surveillez les revenus DTC dans le rapport du T1 2026 de lundi. Le segment DTC a enregistré une croissance de 10 % d'une année sur l'autre au quatrième trimestre 2025, selon la lettre aux actionnaires de la société pour le quatrième trimestre 2025. Une répétition ou une amélioration indique que le moteur de diffusion en continu fonctionne indépendamment de l'accord WBD. Toute croissance inférieure à 5 % complique l'histoire autonome et donne aux baissiers plus de munitions avant que les régulateurs n'aient autorisé la fusion.

Le prix de PSKY est fixé au maximum du scepticisme quant à la capacité de David Ellison à mener à bien la plus grande opération médiatique de la génération. La publication des résultats de lundi est le premier point de données réel qui permettra de tester ce pari.

Devriez-vous investir dans Paramount Skydance ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Paramount Skydance et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Paramount Skydance ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Paramount Skydance sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !