Statistiques clés pour l'action Sandisk

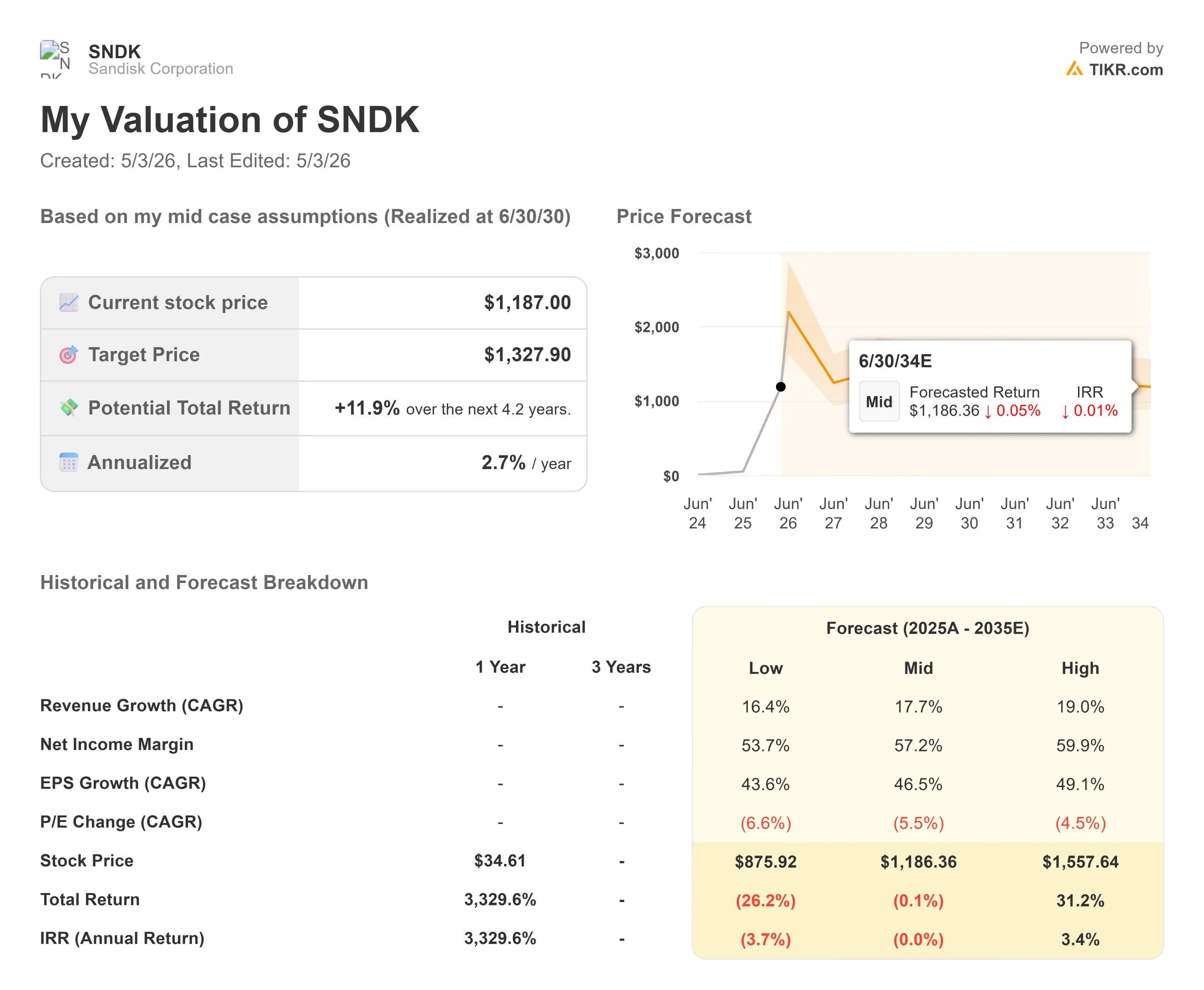

- Prix actuel : 1 187

- Prix cible (cas moyen) : ~$1,328

- Prix cible (hypothèse haute) : ~$1,558

- Moyenne de l'objectif de la rue : ~$1,062

- Rendement total potentiel (hypothèse haute) : ~31%

- TRI annualisé (hypothèse haute) : ~3% par an

- Réaction des bénéfices : +8,25% (30 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

SanDisk (SNDK) a bondi de 8,25 % le 1er mai 2026, après avoir annoncé l'un des résultats les plus spectaculaires de l'histoire récente des semi-conducteurs. Selon les données de TIKR, le titre a augmenté de plus de 330 % depuis le début de l'année, passant de 275,24 $ à 1 187,00 $ à la clôture du 2 janvier 2026. Les optimistes voient une société qui a réévalué de façon permanente sa capacité bénéficiaire grâce à des contrats pluriannuels avec ses clients. Les baissiers pensent que des marges brutes de 80 % dans un marché de mémoires de base constituent un sommet de cycle, et non une nouvelle normalité. La question centrale est la suivante : Sandisk peut-elle réellement verrouiller ces marges ?

La réponse dépend de cinq contrats que le PDG David Goeckeler appelle "nouveaux modèles commerciaux" ou "NBM".

Un trimestre qui ne ressemble pas à celui d'une société NAND

Sandisk a déclaré un chiffre d'affaires de 5 950 millions de dollars pour le troisième trimestre de l'exercice 2026, en hausse de 97 % par rapport au trimestre précédent et de 251 % par rapport à l'année précédente, contre des prévisions de 4 400 à 4 800 millions de dollars. La marge brute non GAAP a atteint 78,4 %, contre 51,1 % au trimestre précédent, bien au-delà de la fourchette de 65 % à 67 % prévue. Le bénéfice par action non GAAP s'est élevé à 23,41 dollars, contre une estimation consensuelle de 14,66 dollars, soit un dépassement de 59,67 %.

Le centre de données a été le moteur de la croissance. Le chiffre d'affaires de ce segment a augmenté de 233 % en séquentiel pour atteindre 1 467 millions de dollars, grâce au portefeuille de disques SSD d'entreprise basés sur la technologie TLC de Sandisk. TLC, ou cellule à triple niveau, est un format de mémoire flash qui donne la priorité à la vitesse et à la faible latence, ce qui en fait le choix idéal pour les charges de travail d'inférence de l'IA. Le chiffre d'affaires de Edge a augmenté de 118 % en séquentiel pour atteindre 3 663 millions de dollars. Les produits grand public ont atteint 820 millions de dollars, soit une baisse de 10 %, conformément aux normes saisonnières.

Voir les estimations historiques et prévisionnelles pour l'action SanDisk (C'est gratuit !) >>>

Les contrats de la MNB : Ce qu'ils sont et pourquoi ils sont importants

Trois accords NBM ont été signés au cours du troisième trimestre, et deux autres ont été ajoutés au cours des premières semaines du quatrième trimestre de l'exercice 2026. Les trois contrats du troisième trimestre représentent à eux seuls un revenu contractuel minimum d'environ 42 milliards de dollars, qui apparaîtront dans le rapport 10-Q de Sandisk en tant qu'obligations de performance restantes. Pour l'ensemble des cinq accords, les garanties financières dépassent 11 milliards de dollars, avec 400 millions de dollars de paiements anticipés déjà inscrits au bilan du troisième trimestre. Ces MNB couvrent plus d'un tiers des livraisons de bits prévues par Sandisk pour l'année fiscale 2027.

La structure est simple. Comme l'a expliqué M. Goeckeler lors de la conférence téléphonique : "Nous gérons une usine. Notre production est très régulière et nous avons besoin d'une consommation très régulière. Les clients bénéficient d'un approvisionnement garanti pour une période pouvant aller jusqu'à cinq ans. SanDisk obtient un engagement de demande soutenu par des instruments financiers détenus par des institutions tierces. Si un client ne respecte pas son engagement d'achat trimestriel, la garantie financière est immédiatement déclenchée.

Les prix fixés dans le cadre des contrats comportent des éléments fixes et variables. Selon Luis Visoso, directeur financier, la tarification à court terme est essentiellement fixe, tandis que les parties à plus long terme comportent davantage d'éléments variables. Cette structure variable est également un scénario catastrophe : si la capacité NAND augmente dans l'ensemble de l'industrie et que les prix au comptant chutent, les parties variables de ces contrats pourraient éroder les marges plus rapidement que le carnet de commandes ne le laisse supposer. Morgan Stanley, Citigroup et BNP Paribas ont déclaré que la structure devrait réduire la cyclicité et favoriser des rendements plus stables à long terme. Tous les analystes ne sont pas entièrement convaincus.

Prévisions pour le quatrième trimestre et rachat d'actions

La direction a prévu un chiffre d'affaires de 7 750 millions de dollars à 8 250 millions de dollars pour le quatrième trimestre de l'exercice 2026, avec une marge brute non GAAP de 79 % à 81 % et un BPA de 30 $ à 33 $, en supposant 158 millions d'actions entièrement diluées. Ces deux fourchettes représentent environ le double de ce que les analystes avaient prévu avant l'impression.

Ces prévisions s'appuient sur deux catalyseurs pour le quatrième trimestre.

Tout d'abord, Sandisk prévoit de commencer à expédier son produit QLC Stargate. Le QLC, ou cellule à quatre niveaux, stocke plus de données par puce que le TLC à un coût inférieur par bit, ce qui convient aux déploiements de stockage d'IA à haute densité. Stargate est en cours de qualification hyperscalaire depuis plus d'un an.

Deuxièmement, Sandisk a délibérément constitué des stocks de BiCS8 QLC au cours du troisième trimestre, ce qui explique pourquoi les livraisons de bits ont chuté de plus de 10 % en séquentiel alors que le chiffre d'affaires a augmenté. La constitution de stocks était une préparation à la montée en puissance, et non un signal de demande. La société a également annoncé un rachat d'actions de 6 milliards de dollars sans date d'expiration. Sandisk a clôturé le troisième trimestre avec 3 735 millions de dollars de liquidités et aucune dette après avoir remboursé les 650 millions de dollars restants de son prêt à terme. Le flux de trésorerie disponible a atteint 2 955 millions de dollars au troisième trimestre, soit une marge de 49,7 %, ce qui a permis au rachat de disposer d'une source de financement propre sans nécessiter de nouvel effet de levier.

Sandisk se négocie à 4,69x NTM EV/Revenue et 6,09x NTM EV/EBITDA par TIKR. Western Digital (WDC) se négocie à 9,20x NTM EV/Revenue et 19,17x NTM EV/EBITDA. Samsung Electronics se négocie à 1,85x NTM EV/Revenue et 2,95x NTM EV/EBITDA, ce qui reflète sa plus grande diversification dans l'électronique grand public et les écrans. Sur la base de ces chiffres, Sandisk est moins cher que Western Digital sur la base de l'EBITDA et offre une prime par rapport au multiple mixte de Samsung.

L'objectif moyen de la rue de 1 061,67 $ se situe en dessous du prix actuel, mais ce consensus a été établi avant l'impression du troisième trimestre. Après la publication des résultats, Bernstein a relevé son objectif à 1 700 $ avec une note de surperformance, Goldman Sachs l'a relevé à 1 200 $, Bank of America l'a relevé à 1 550 $ et Susquehanna a fixé un objectif de 2 000 $.

Découvrez les performances de Sandisk par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : 1 187

- Prix cible (cas le plus élevé) : ~$1,558

- Rendement total potentiel (hypothèse haute) : ~31%

- TRI annualisé (hypothèse haute) : ~3% par an

Le TIKR mid-case, réalisé au 30/6/30, prévoit un objectif de ~$1,328 avec un rendement total de +11.9% et un IRR annualisé de 2.7%. Il s'agit d'un rendement modeste pour un titre qui a déjà progressé de plus de 330 % en une seule année. Le scénario le plus optimiste, à ~1 558 $, implique un rendement total de ~31 % et un TRI de ~3 %, grâce à un TCAC des revenus d'environ 19 % et à une marge de revenu net d'environ 60 %. Deux forces alimentent ce scénario : l'accélération des revenus des centres de données provenant des charges de travail d'inférence de l'IA et l'effet de levier opérationnel, car les opex non GAAP sont déjà tombés à 7,5% du chiffre d'affaires au troisième trimestre, contre 13,7% au trimestre précédent.

Le principal risque est la durabilité des prix. Avec des marges brutes de ~80%, Sandisk fonctionne comme un compositeur de puissance de prix au sein d'un marché de produits de base historiquement cyclique. Si l'offre de NAND augmente plus rapidement que la demande et que les clients renégocient de manière défavorable les parties variables des contrats NBM, les marges peuvent se comprimer rapidement. Le modèle de l'hypothèse basse prévoit un prix de l'action d'environ 876 dollars, soit une baisse de 26 % par rapport aux niveaux actuels, reflétant ce scénario. La lecture honnête : même l'hypothèse haute implique un TRI modeste à partir de ce prix. Ce que le modèle ne peut pas saisir, c'est si la structure de NBM modifie de manière permanente le multiple que le marché attribue aux bénéfices de NAND. Si c'est le cas, l'action est sous-évaluée. Si ce n'est pas le cas, les marges actuelles s'inverseront et le prix paraîtra cher a posteriori.

Conclusion

Le paramètre à surveiller lors de la publication des résultats du quatrième trimestre de l'exercice 2026 est le pourcentage de couverture des bits de NBM. La direction a déclaré que plus d'un tiers des bits de l'exercice 2027 sont sous contrat aujourd'hui et s'attend à ce que cette part augmente. Si ce pourcentage franchit la barre des 50 %, la thèse de la dé-cyclicisation gagnera en crédibilité. Si elle stagne en dessous de 40 %, le risque de prix variable passe au premier plan du débat. SanDisk n'est plus seulement une société de stockage. Il s'agit d'un test pour savoir si un fabricant de NAND peut obtenir un multiple de type logiciel.

Devriez-vous investir dans Sandisk ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez SanDisk et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de SanDisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser SanDisk sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !