Chiffres clés de l'action Alphabet

- Cours actuel : 385,69

- Prix cible (moyen) : ~$609

- Objectif de la Bourse : ~403

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

- Réaction des bénéfices : +9,96% (30 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

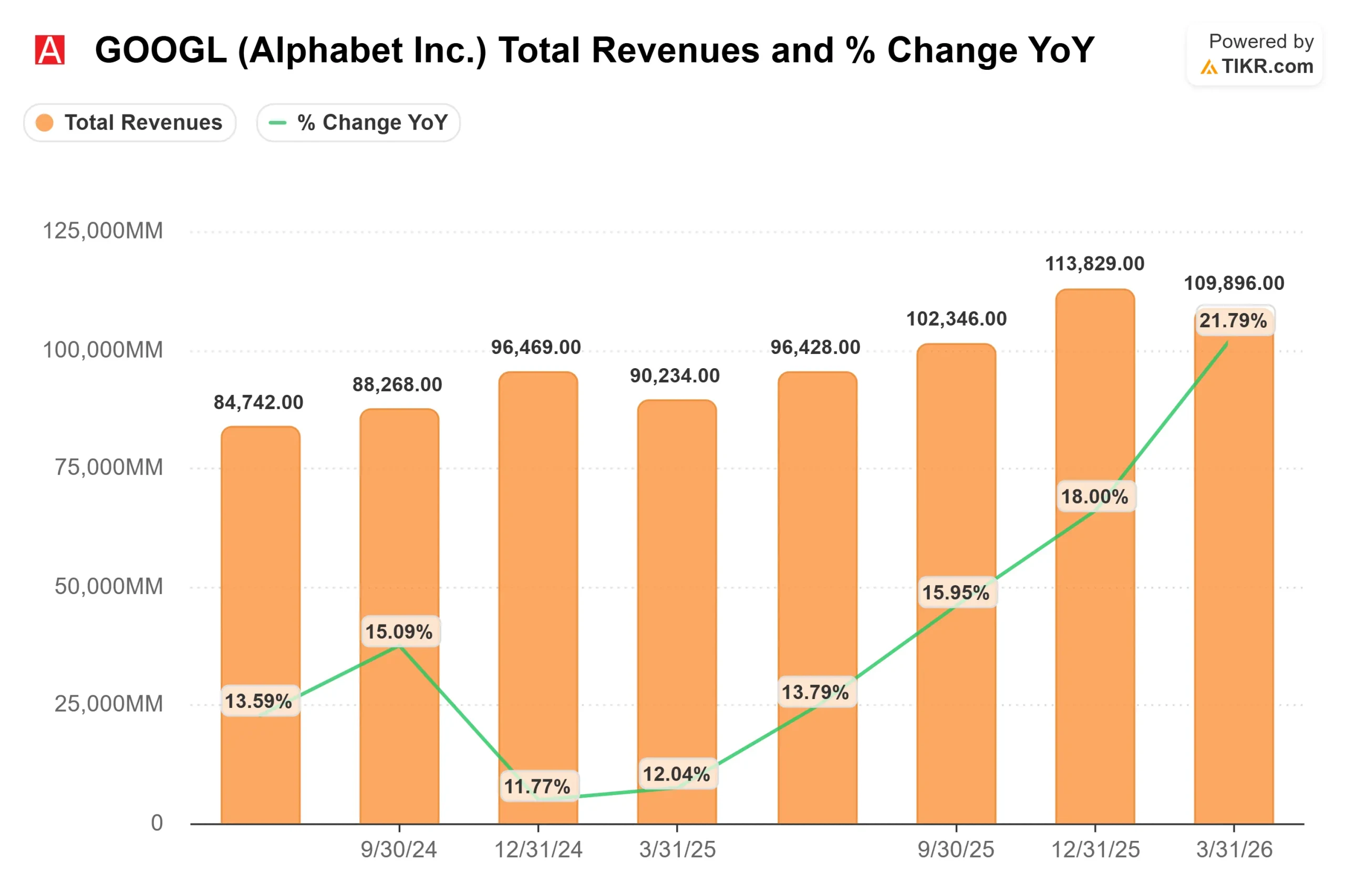

Alphabet (GOOGL) Les résultats du 1er trimestre 2026 ont été publiés le 29 avril, et l'action a bondi de 9,96 % le lendemain. La plupart des investisseurs se sont concentrés sur le titre : 109,9 milliards de dollars de revenus, une augmentation de 63 % du Cloud, une recherche qui continue de s'accélérer. Le chiffre qui mérite le plus d'attention est enfoui dans le commentaire du directeur financier Anat Ashkenazi : un carnet de commandes de Google Cloud de 462 milliards de dollars, qui a presque doublé en un seul trimestre. Les optimistes disent que ce chiffre réécrit l'argumentaire d'investissement. Les moins enthousiastes affirment que le plan d'investissement de 180 à 190 milliards de dollars, qui le finance, est un risque que le marché n'a pas encore pleinement évalué. La question centrale n'est pas de savoir si le pari de l'IA est payant. Il s'agit de savoir quel montant de ces 462 milliards de dollars sera converti, et à quelle vitesse.

Ce que signifie réellement le carnet de commandes de 462 milliards de dollars

Le carnet de commandes d'un service de cloud computing correspond aux engagements contractuels des clients qui n'ont pas encore été comptabilisés en tant que recettes. Il s'agit du signal le plus fort qu'une entreprise de cloud puisse produire, car il reflète les contrats signés, et non les projections de la direction.

À la fin du premier trimestre 2026, le carnet de commandes de Google Cloud s'élevait à 462 milliards de dollars, contre 240 milliards de dollars à la fin du quatrième trimestre 2025, selon le rapport 10-Q du premier trimestre 2026 déposé par Alphabet auprès de la SEC. Il s'agit d'un bond séquentiel de plus de 220 milliards de dollars en un trimestre. Ashkenazi a déclaré aux analystes que l'augmentation était due à "une forte demande pour les offres d'IA d'entreprise et à l'inclusion des ventes de matériel TPU" Elle a ajouté qu'un peu plus de 50% du carnet de commandes devrait se convertir en revenus dans les 24 mois, ce qui signifie que plus de 230 milliards de dollars de revenus Cloud déjà contractés devraient être comptabilisés d'ici la mi-2028.

Le PDG Sundar Pichai a ajouté le détail le plus important : "notre chiffre d'affaires dans le domaine du cloud aurait été plus élevé si nous avions pu répondre à la demande" L'offre, et non la demande, est la contrainte contraignante. Le carnet de commandes n'est pas un pipeline spéculatif. Il s'agit d'un chiffre d'affaires qui attend la capacité de calcul pour le réaliser.

Voir les prévisions des analystes concernant les revenus de l'informatique dématérialisée pour Alphabet (c'est gratuit) >>>

Deux forces qui ont construit le pipeline

Le carnet de commandes n'a pas presque doublé par hasard. Deux forces l'ont alimenté au cours du premier trimestre.

La première est Gemini Enterprise, la plateforme d'Alphabet qui regroupe des agents d'IA, des outils de données et des modèles Gemini à usage professionnel. Les utilisateurs actifs mensuels payants ont augmenté de 40 % d'un trimestre à l'autre. Alphabet a doublé le nombre de contrats de 100 millions à 1 milliard de dollars d'une année sur l'autre, a signé plusieurs contrats de plus d'un milliard de dollars et a vu les clients existants dépasser leurs engagements initiaux de 45 %. L'approfondissement des relations avec les clients se traduit directement par la constitution d'un carnet de commandes.

La deuxième force est nouvelle : les ventes de matériel TPU à des tiers. Les unités de traitement tensoriel (TPU) sont des puces d'IA exclusives d'Alphabet conçues pour les charges de travail d'apprentissage automatique. Pour la première fois, Alphabet a accepté de livrer des TPU directement dans les centres de données de certains clients, en ciblant les sociétés de marchés financiers, les laboratoires d'IA de pointe et les opérateurs de calcul à haute performance, selon M. Pichai. Ces accords sont déjà intégrés dans le carnet de commandes de 462 milliards de dollars. Ashkenazi a déclaré qu'un petit pourcentage de ces revenus sera comptabilisé en 2026, la majorité arrivant en 2027.

Ce calendrier est important. Le taux de croissance trimestriel du chiffre d'affaires de l'informatique dématérialisée peut sembler s'affaiblir aux deuxième et troisième trimestres 2026, même si la demande sous-jacente reste forte, car la comptabilisation du chiffre d'affaires du matériel est pondérée. Les chiffres de la croissance séquentielle de l'informatique en nuage au cours des deux prochains trimestres doivent être lus en gardant cette dynamique à l'esprit.

La recherche a répondu à ses critiques

L'histoire du Cloud serait moins convaincante si le Search était en perte de vitesse. Ce n'est pas le cas.

Les recettes publicitaires de Google Search et autres ont augmenté de 19 % d'une année sur l'autre pour atteindre 60,4 milliards de dollars au premier trimestre 2026, soit une accélération par rapport à la croissance de 17 % enregistrée au quatrième trimestre 2025, selon le communiqué de presse d'Alphabet sur les résultats du quatrième trimestre 2025. Pichai a déclaré que les requêtes de recherche n'ont jamais été aussi nombreuses. Les AI Overviews (résumés de réponses générés par l'IA au-dessus des résultats traditionnels) et AI Mode (une interface de recherche conversationnelle) attirent plus de requêtes, et non moins, réfutant directement deux années d'inquiétude selon lesquelles les chatbots d'IA éroderaient la domination de Google.

Philipp Schindler, Chief Business Officer, a ajouté un signal d'avenir : historiquement, environ 20 % des requêtes de recherche contiennent des publicités. Il a déclaré aux analystes qu'il y avait "une augmentation de ce chiffre de couverture" car l'amélioration de la compréhension de l'intention de Gemini permet de monétiser des requêtes plus longues et plus complexes "qui étaient auparavant très difficiles à monétiser" Sur une base de 60 milliards de dollars par trimestre, même une augmentation modeste du taux de couverture est importante.

La publicité sur YouTube s'est élevée à 9,9 milliards de dollars pour le trimestre. Ce sont les abonnements qui ont le plus progressé : YouTube Music et Premium ont enregistré leur plus forte augmentation trimestrielle d'abonnés non expérimentaux depuis le lancement de YouTube Premium en juin 2018, selon Pichai. Le nombre total d'abonnements payants à travers Alphabet a atteint 350 millions.

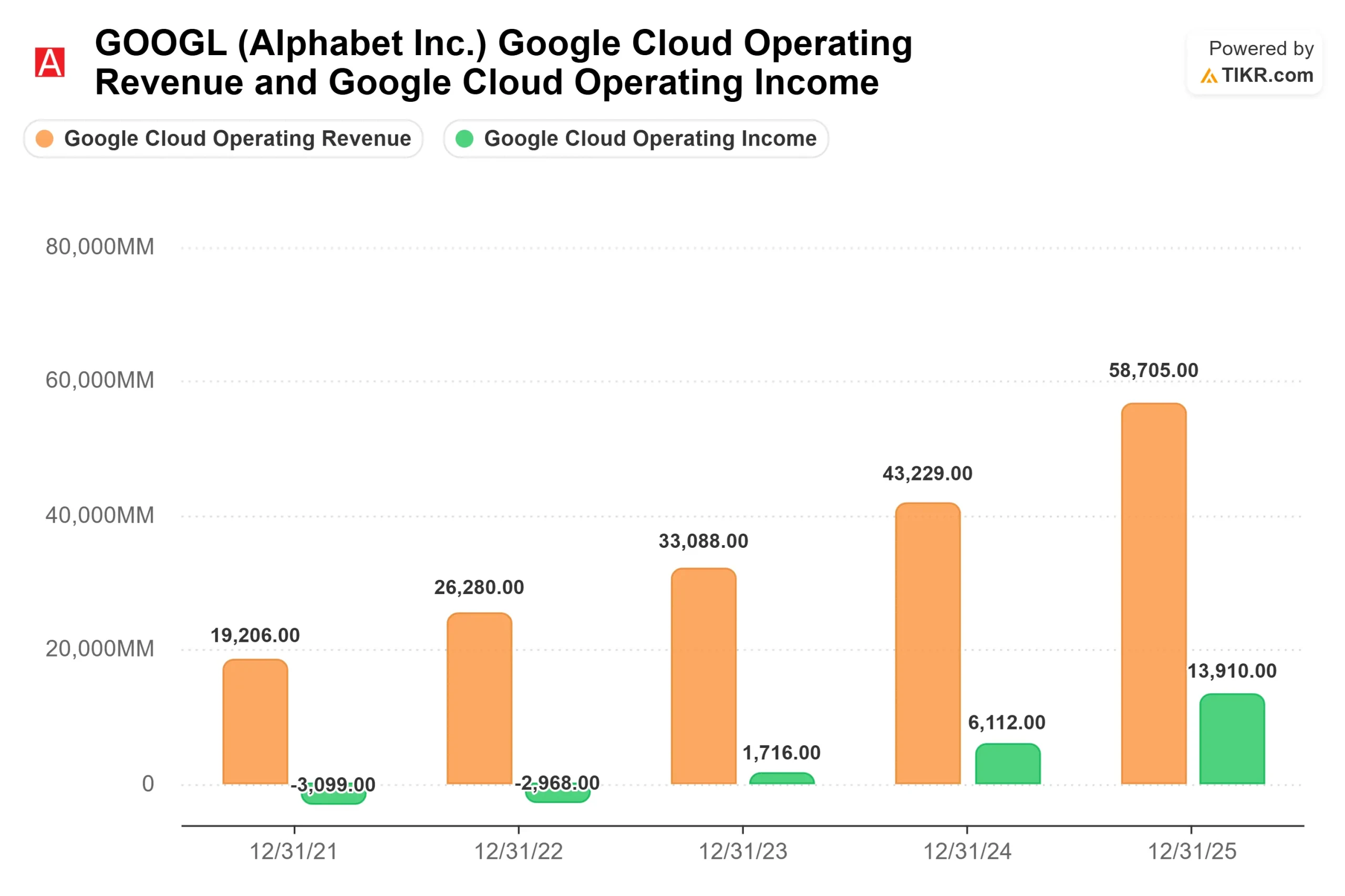

En termes de valorisation, Meta Platforms (META), le plus proche homologue à grande capitalisation d'Alphabet, se négocie à 18,77x NTM P/E contre 30,89x pour Alphabet, et à 10,27x NTM EV/EBITDA contre 19,33x pour Alphabet, selon la page Concurrents de TIKR. Cette prime reflète l'accélération du Cloud et la position d'Alphabet en tant que seul hyperscaler offrant une pile d'IA verticalement intégrée, du silicium à l'application. La marge du Cloud est passée d'une perte en 2022 à 32,9% au premier trimestre 2026, et le maintien d'une marge supérieure à 30% grâce à l'intégration de Wiz, qu'Ashkenazi a prévu comme un frein à faible pourcentage à un chiffre sur les marges du Cloud pour le reste de 2026, est le test à court terme de cette prime.

Wall Street est largement constructif : 46 achats, 13 surperformances, 5 conservations, 2 sous-performances et 0 vente parmi les analystes suivis par TIKR, avec un objectif moyen d'environ 403 $.

Voir comment Alphabet se comporte par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 385,69

- Prix cible (moyen) : ~$609

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

Le modèle TIKR utilise un taux de croissance annuel moyen des revenus d' environ 14 % jusqu'au 31 décembre 2030 et une marge bénéficiaire nette d'environ 34 %, ce qui donne une cible d'environ 609 $ par action. Cela représente un rendement total d'environ 58 % à partir de 385,69 $, soit environ 10 % sur une base annuelle. Pour une action qui a déjà atteint son plus haut niveau historique, il s'agit d'une configuration raisonnable mais pas spectaculaire.

Les deux moteurs de revenus sont Google Cloud et Search. Le carnet de commandes de 462 milliards de dollars et l'accélération de la croissance du Cloud de 48 % à 63 % en un seul trimestre constituent la base de la composition du chiffre d'affaires. Les commentaires de Schindler sur l'expansion de la couverture publicitaire en mode IA ajoutent de la valeur à la ligne Recherche. Le moteur de la marge est le levier opérationnel du Cloud : la marge est passée d'une perte en 2022 à 32,9% au T1 2026, et l'hypothèse moyenne prévoit une nouvelle expansion à mesure que l'utilisation de l'infrastructure augmente.

Le principal risque est le dépassement des dépenses d'investissement. Alphabet a relevé ses prévisions de dépenses d'investissement pour 2026 à 180-190 milliards de dollars, et la direction a déclaré que les dépenses d'investissement pour 2027 devraient augmenter de manière significative par rapport à ce niveau. Les estimations consensuelles de TIKR montrent que le flux de trésorerie disponible pour 2026 se réduit à environ 20,5 milliards de dollars par rapport aux 73,3 milliards de dollars de 2025, pour remonter à environ 35,5 milliards de dollars en 2027 et 68,1 milliards de dollars en 2028, au fur et à mesure que l'investissement passe par l'amortissement. Un risque secondaire est la décision en cours du DOJ sur les remèdes adtech, qui pourrait forcer la cession d'Ad Exchange de Google (la place de marché de publicité numérique d'Alphabet) et supprimer des revenus importants du modèle.

Conclusion

Surveillez la croissance du chiffre d'affaires de Google Cloud lors de la publication des résultats du deuxième trimestre 2026, attendue fin juillet. Le seuil : une impression supérieure à 55 % confirme que la conversion du carnet de commandes se déroule comme prévu et que le calendrier du matériel TPU ne crée pas d'écart dans les recettes comptabilisées. La direction a déclaré que l'approvisionnement était la seule contrainte. Si le CapEx fournit la capacité, le carnet de commandes de 462 milliards de dollars fait le reste.

Faut-il investir dans Alphabet ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Alphabet et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre les actions d Alphabet ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Alphabet sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !