Principaux enseignements

- La croissance consensuelle du chiffre d'affaires de ServiceNow de 22 % en 2026 est plus de deux fois supérieure à celle de Salesforce (9,6 %), ce qui reflète deux positions fondamentalement différentes dans le cycle des logiciels d'entreprise.

- Le modèle d'évaluation de TIKR vise un TRI de 12,3 % pour l'action Salesforce contre 11,1 % pour l'action ServiceNow, ce qui favorise le CRM sur une base ajustée au risque.

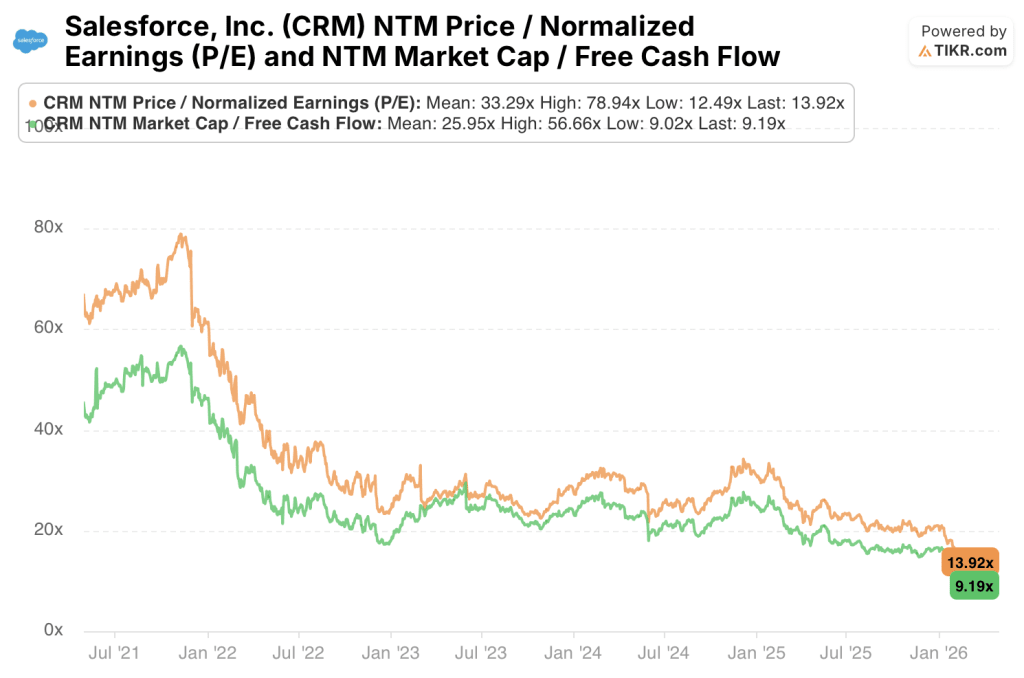

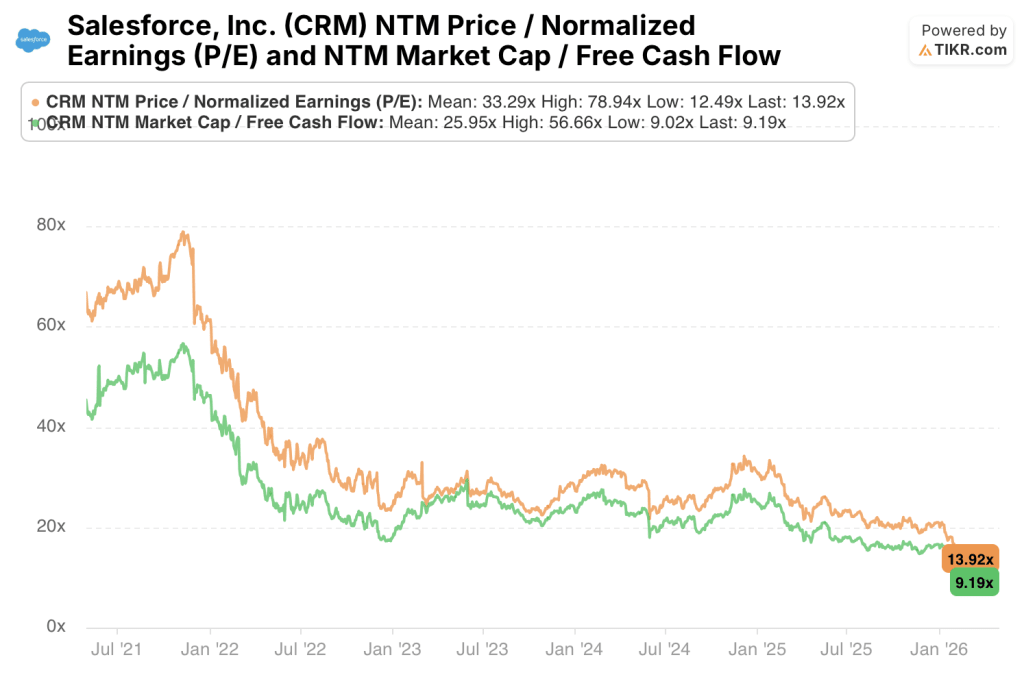

- L'action Salesforce se négocie à 9,19x le FCF NTM avec un rendement de FCF de 10,9% ; l'action ServiceNow se négocie à 21,05x le P/E à terme, nécessitant une croissance du chiffre d'affaires de 18%+ jusqu'en 2028 pour justifier la prime.

- Les deux sociétés ont des marges brutes et des taux de conversion du FCF quasi identiques, ce qui fait de la trajectoire de l'effet de levier opérationnel le facteur décisif de différenciation de la rentabilité.

Chiffres clés

Salesforce (CRM)

- Cours actuel : 184

- Objectif intermédiaire de TIKR : 355

- Rendement potentiel : +93% sur ~5 ans

- TRI (cas moyen) : 12%

- C/B NTM : 13,92x

- Rendement du FCF NTM : 11%

ServiceNow (NOW)

- Cours actuel : 91

- Objectif intermédiaire de TIKR : 172

- Rendement potentiel : +89% sur 5 ans

- TRI (cas moyen) : 11.1%

- C/B NTM : 21,05x

- Rendement du FCF NTM : 6,7

Maturité vs. Momentum : Deux étapes différentes d'une même stratégie

Salesforce(CRM) a construit la plateforme CRM dominante pendant plus de deux décennies et s'est depuis étendue à l'analyse (Tableau), à l'intégration (MuleSoft) et aux agents alimentés par l'IA grâce à sa suite de produits Agentforce.

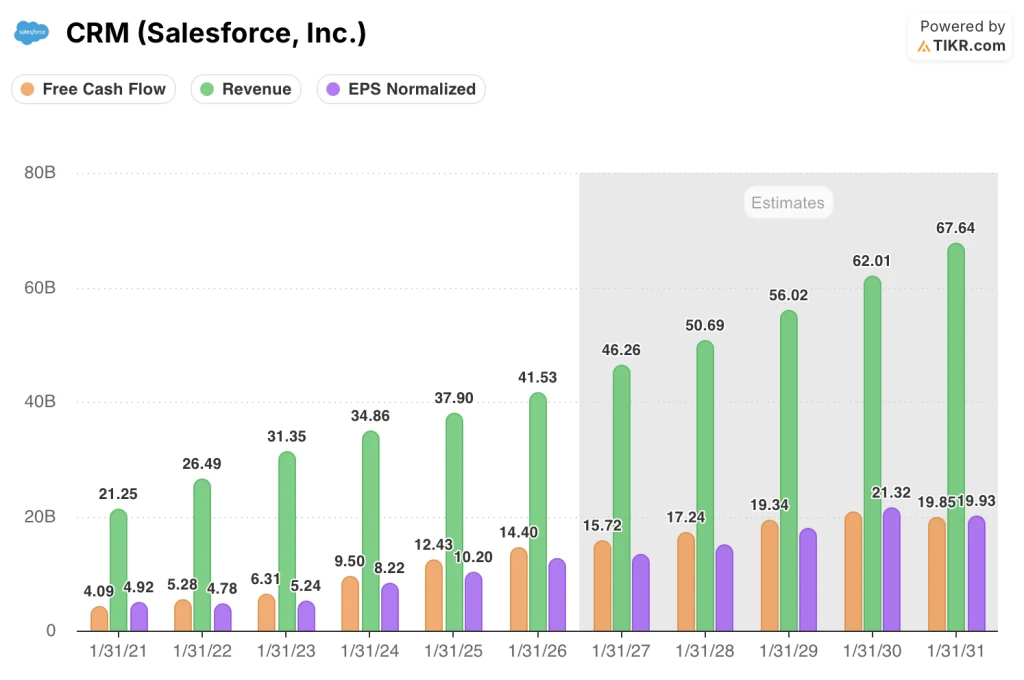

Il en résulte un chiffre d'affaires de 37,9 milliards de dollars, avec des clients intégrés dans les flux de travail des ventes, du marketing, des services et du commerce.

Cette ampleur est à la fois la plus grande force de l'entreprise et sa contrainte à court terme. À cette échelle, pour maintenir une croissance à deux chiffres, il faut gagner de nouvelles catégories plutôt que de se contenter de se développer dans les catégories existantes.

Agentforce représente le pari de Salesforce que l'IA agentique deviendra la prochaine couche de dépenses en logiciels d'entreprise. Les premières données d'adoption par les clients de l'exercice 2026 suggèrent que le marché réagit.

ServiceNow(NOW) a bâti son activité sur un problème plus étroit mais exceptionnellement épineux : la gestion des services informatiques, ou le logiciel qui suit, achemine et résout les problèmes au sein de l'infrastructure technologique de l'entreprise.

Ce cas d'utilisation initial s'est depuis étendu aux flux de travail des RH, aux opérations juridiques, à l'approvisionnement et aux services sur le terrain. La société positionne sa Now Platform comme le système d'exploitation pour l'automatisation des flux de travail de l'entreprise.

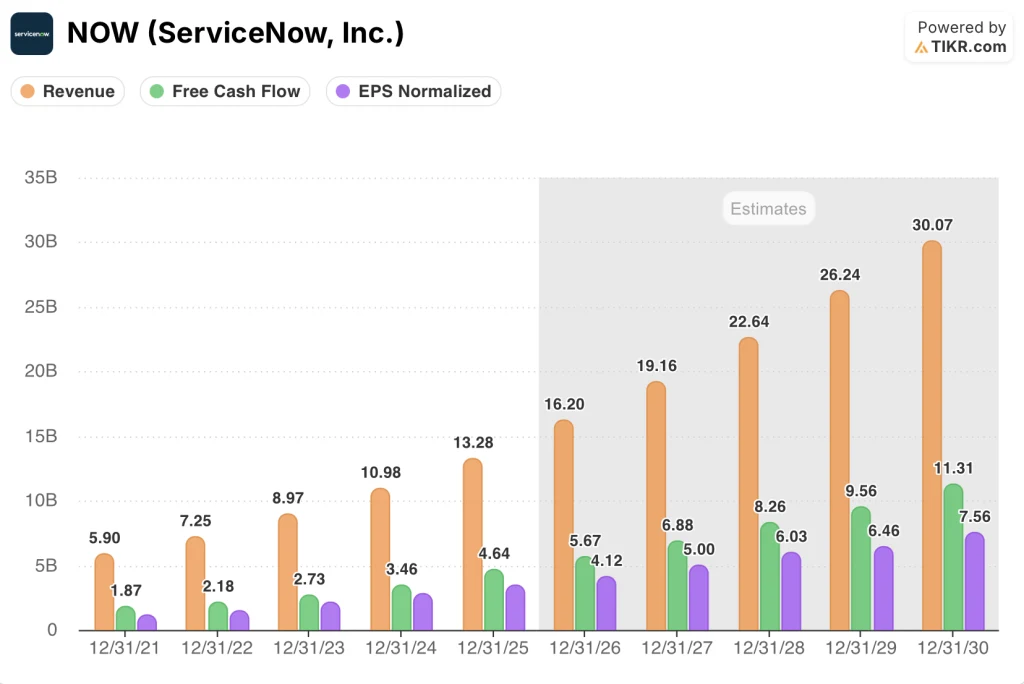

Le chiffre d'affaires a atteint 13,28 milliards de dollars en 2025, après une croissance de 20 % ou plus au cours de chacune des cinq dernières années.

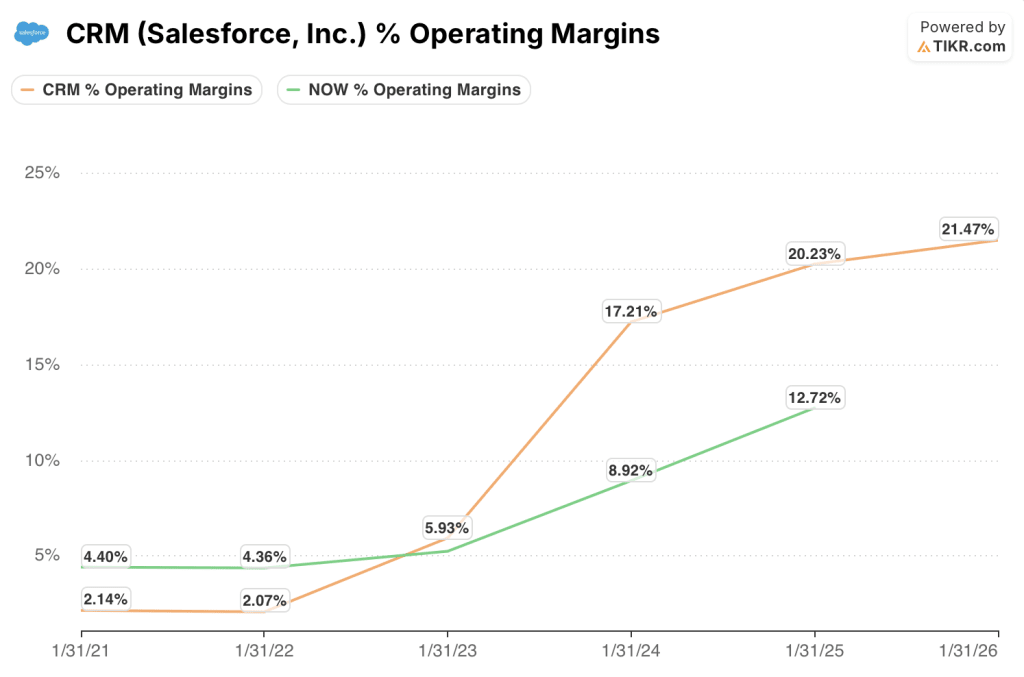

ServiceNow est encore au milieu de son arc d'expansion des marges, avec des marges d'exploitation de 15,1 % en 2025, contre 20,2 % pour Salesforce.

La tension entre ces deux entreprises est celle de la maturité par rapport à l'élan. Salesforce offre une machine FCF mature à une valorisation comprimée ; ServiceNow offre une croissance plus rapide des revenus et une position plus précoce sur la courbe d'expansion des marges.

Pour un investisseur choisissant entre ces deux sociétés aujourd'hui, la question est de savoir si la prime de croissance de ServiceNow justifie une valorisation qui est près de 50 % plus élevée sur la base des bénéfices à venir.

L'avis de Wall Street : la comparaison

La distinction de l'analyse de rentabilité s'inscrit directement dans le tableau des bénéfices à venir.

L'avantage d'échelle de Salesforce produit des flux de trésorerie prévisibles et à forte marge, mais les prévisions de croissance du consensus se sont comprimées en conséquence. L'origine plus étroite de ServiceNow et l'expansion plus rapide de TAM dans l'automatisation des flux de travail d'entreprise permettent à la Bourse de projeter des taux de croissance que Salesforce a cessé de fournir il y a cinq ans.

Le consensus place le chiffre d'affaires de Salesforce à 46,26 milliards de dollars pour l'exercice 2027, en hausse de 11,4 % par rapport aux 41,53 milliards de dollars de l'exercice 2026, avec des marges FCF qui devraient se maintenir à près de 34 % jusqu'en 2028 et un BPA normalisé en hausse à 13,20 dollars.

Le consensus de ServiceNow prévoit un chiffre d'affaires de 19,16 milliards de dollars en 2027, en hausse de 18,3 % par rapport aux 16,20 milliards de dollars de 2026, avec des marges de FCF passant de 35 % à 35,9 % d'ici 2027, et un BPA normalisé augmentant à 5 $.

ServiceNow augmente son chiffre d'affaires plus rapidement et accroît ses marges à partir d'une base plus faible. Elle le fait tout en générant un rendement du FCF qui, à 6,7 %, se situe en dessous des 10,9 % de Salesforce aujourd'hui.

L'action Salesforce se négocie aujourd'hui à 13,92x le P/E à terme et à 9,19x le FCF NTM, tous deux à l'extrémité inférieure de leur fourchette de 5 ans. Les moyennes sur 5 ans se situent respectivement à 33,29x et 25,95x, ce qui signifie que l'action ne représente qu'une fraction des prévisions de croissance qu'elle affichait il y a seulement trois ans.

Pendant ce temps, l'action ServiceNow se négocie aujourd'hui à 21,05x le P/E à terme et à 15,03x le NTM FCF, tous deux à l'extrémité inférieure de leur fourchette de 5 ans. Les moyennes à 5 ans se situent à 59,51x et 42,98x respectivement, ce qui signifie que la Bourse paie beaucoup moins pour la croissance de ServiceNow aujourd'hui qu'à n'importe quel moment au cours des cinq dernières années.

Les deux sociétés se négocient à environ 90 % de hausse par rapport aux objectifs moyens de TIKR. ServiceNow y parvient avec un multiple d'entrée plus élevé.

L'action Salesforce semble sous-évaluée aux niveaux actuels, se négociant à 9,19x NTM FCF pour une entreprise générant 14,4 milliards de dollars de flux de trésorerie disponible et devant atteindre 17,2 milliards de dollars d'ici l'exercice 2028.

L'action ServiceNow semble assez bien valorisée, avec un P/E prévisionnel de 21,05x qui tient compte d'une trajectoire de croissance qui doit se maintenir au-dessus de 18% par an pour justifier la prime.

Le risque principal de l'action Salesforce est que l'adoption d'Agentforce s'arrête au stade de la preuve de concept, ce qui confirmerait l'hypothèse baissière selon laquelle l'IA ajoute de l'engagement mais pas de revenus supplémentaires.

Le risque principal de l'action ServiceNow est la compression des marges si l'augmentation des effectifs dépasse les revenus de l'automatisation des flux de travail au cours de la mise en place de la plateforme pour les entreprises.

Le prochain catalyseur de Salesforce est le rapport sur les résultats du deuxième trimestre fiscal, où les investisseurs verront pour la première fois à grande échelle les ajouts de sièges payants à Agentforce.

Le prochain catalyseur de ServiceNow est le rapport du deuxième trimestre qui montrera si la croissance de 22% du consensus tient la route alors que les budgets informatiques des entreprises sont soumis à des pressions macroéconomiques.

Secteur financier : La course à la rentabilité

Les deux entreprises partagent un profil de marge brute quasi identique, avec Salesforce à 77,7 % pour l'exercice 2026 et ServiceNow à 77,5 % pour l'exercice 2025.

C'est cette similitude structurelle qui rend l'écart de marge d'exploitation si important d'un point de vue analytique. Lorsque les marges brutes convergent, la course à la rentabilité est décidée par le levier d'exploitation, et ces deux entreprises se trouvent à des points très différents de cette trajectoire.

La marge d'exploitation de Salesforce est passée de 2,1 % pour l'exercice 2021 à 20,2 % pour l'exercice 2025 et 21,5 % pour l'exercice 2026. Cette compression de la structure des coûts a pris près de quatre ans et a été accélérée par la pression des activistes en 2023.

L'entreprise a largement achevé son parcours en matière de levier d'exploitation.

La marge d'exploitation de ServiceNow est passée de 4,4 % en 2021 à 15,1 % en 2025, suivant une trajectoire étonnamment similaire mais avec environ quatre ans de retard.

ServiceNow a encore 5 à 6 points de pourcentage d'expansion de la marge d'exploitation devant elle avant d'atteindre les niveaux actuels de Salesforce, en supposant que la croissance du chiffre d'affaires se poursuive à un niveau égal ou supérieur à 18 %.

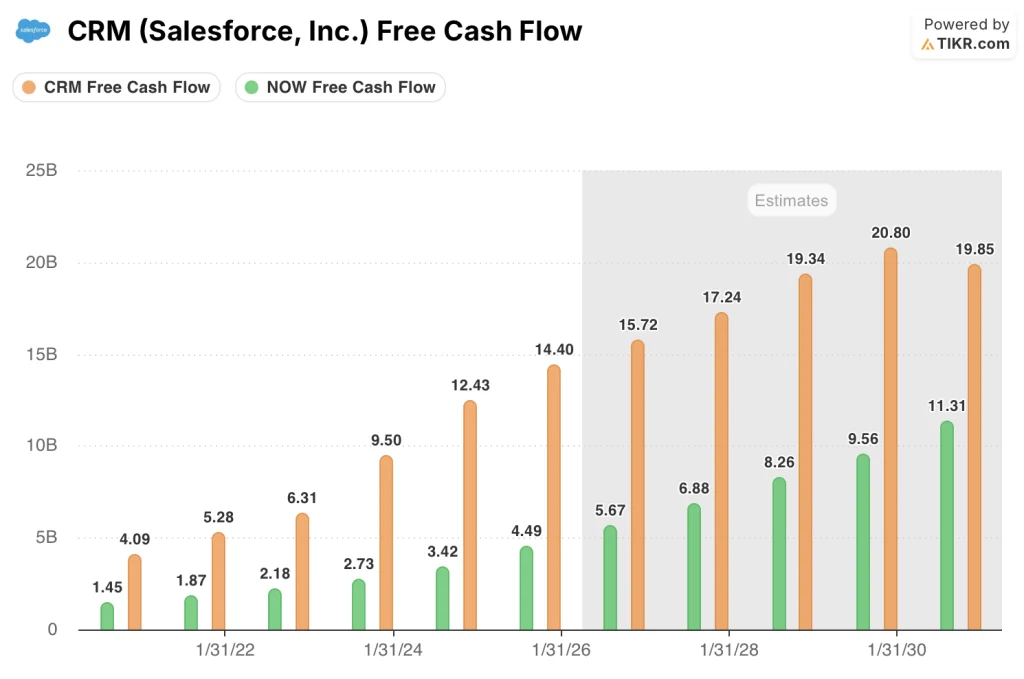

Salesforce a généré 14,40 milliards de dollars de flux de trésorerie disponible au cours de l'exercice 2026, avec une marge FCF de 34,7 %. ServiceNow a égalé ce taux de conversion presque exactement, générant 4,64 milliards de dollars à 34,9 % au cours de l'exercice 2025, sur une base de revenus inférieure à un tiers de la taille.

C'est le chiffre le plus important de cette comparaison : deux entreprises avec la même structure de marge brute et le même taux de conversion du FCF, séparées par un écart de revenus de plus de 28 milliards de dollars, se développant à des vitesses très différentes.

Prise du modèle d'évaluation + ventilation des scénarios tête-à-tête

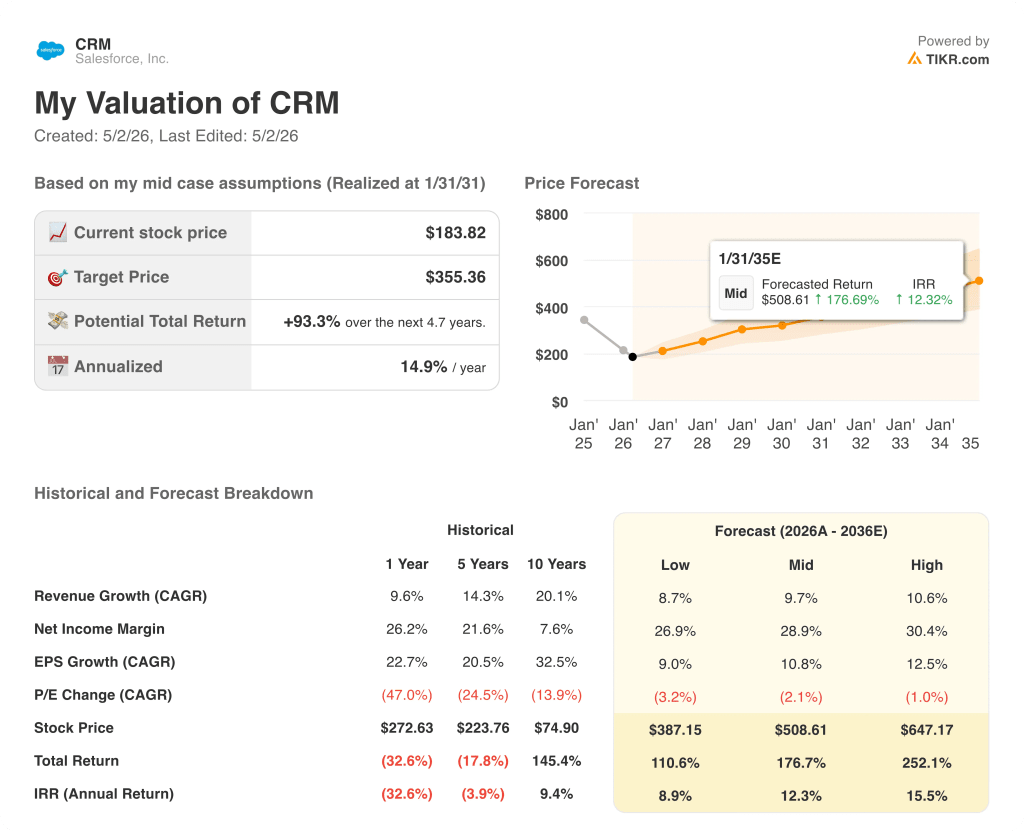

Le modèle intermédiaire de TIKR pour Salesforce prévoit un taux de croissance annuel moyen de 9,7 % jusqu'à l'exercice 2031, une marge de revenu net de 28,9 % et un taux de croissance annuel moyen du bénéfice par action de 10,8 %.

Au cours actuel de 183,82 $, cela donne un objectif de 508,61 $ d'ici janvier 2035, soit un rendement total de 176,7 %.

L'action Salesforce semble sous-évaluée aux niveaux actuels, avec un TRI moyen de 12 % par an sur les 5 prochaines années, soutenu par un rendement FCF de 11 % qui tient déjà compte d'hypothèses de croissance inférieures au consensus et laisse de la place pour une réévaluation multiple si la contribution au chiffre d'affaires de l'Agentforce devient mesurable d'ici à l'exercice 2027.

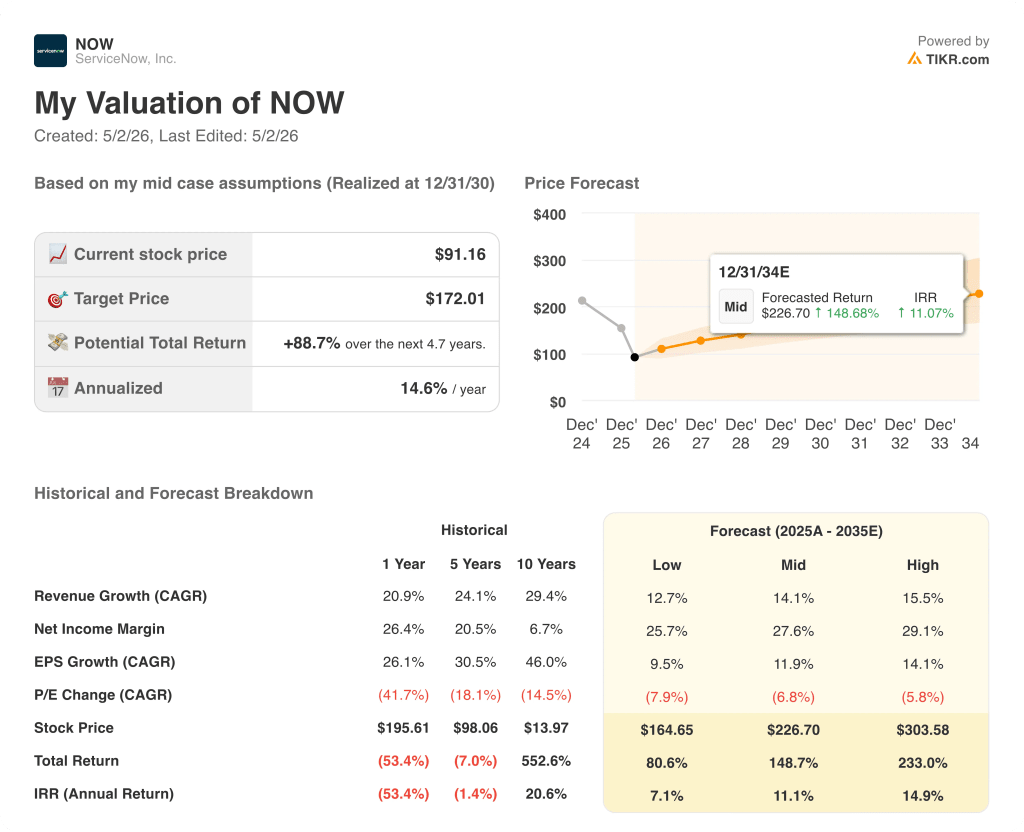

Le modèle intermédiaire de TIKR pour ServiceNow prévoit un taux de croissance annuel moyen des revenus de 14 % jusqu'en 2030, une marge de revenu net en expansion vers 28 % et un taux de croissance annuel moyen du BPA de 12 %.

Au cours actuel de 91 dollars, cela donne un objectif de 227 dollars d'ici décembre 2034, soit un rendement total de 149 %.

L'action ServiceNow semble assez bien valorisée, avec un TRI moyen de 11 %, un résultat qui reflète la volonté du marché de payer un multiple complet pour une entreprise qui n'en est encore qu'au début de l'expansion de ses marges. Le modèle produit un rendement respectable, mais il exige que ServiceNow maintienne une croissance du chiffre d'affaires supérieure à 18 % jusqu'en 2028 au moins pour éviter la compression du multiple.

L'écart de TRI du modèle TIKR, 12 % pour Salesforce contre 11 % pour ServiceNow, favorise Salesforce sur une base ajustée au risque. Le multiple inférieur, le rendement plus élevé du FCF et la trajectoire de croissance plus prévisible donnent l'avantage à CRM pour les investisseurs qui évaluent la protection contre les baisses en même temps que le potentiel de rendement.

L'argument central entre ces deux titres repose sur une question : l' arc d'expansion de la marge d'exploitation de ServiceNow aboutit-il au même résultat que celui de Salesforce, et le multiple actuel de 21x du PER à terme l'évalue-t-il correctement ou avec trop de générosité ?

Les arguments en faveur de Salesforce (CRM)

- Se négociant à 9,19x le NTM FCF, l'action Salesforce est à son plus bas niveau de valorisation sur plusieurs années, bien qu'elle ait généré 14,4 milliards de dollars de flux de trésorerie disponible au cours de l'exercice 2026, soit une hausse de 15,8 % par rapport à l'année précédente.

- Les marges du FCF de 34,7 % pour l'exercice 2026 devraient se maintenir à près de 34 % jusqu'à l'exercice 2028, ce qui constitue un plancher durable pour l'action, même dans un environnement de croissance lente.

- Les déploiements payants d'Agentforce représentent un catalyseur non tarifé : les modèles de consensus ne supposent pas de contribution matérielle au chiffre d'affaires de l'IA, de sorte que toute adoption mesurable entraîne une révision à la hausse des estimations.

- Les marges d'exploitation sont passées de 2,1 % à 21,5 % en cinq ans, et la structure des coûts est désormais optimisée, ce qui signifie que les revenus supplémentaires se convertissent de plus en plus en flux de trésorerie disponible à des taux supérieurs à la moyenne.

- Le TRI TIKR élevé de 15,5 % ne suppose qu'un TCAC de 10,6 %, un seuil que Salesforce a dépassé lors du consensus de l'exercice 2027 (46,26 milliards de dollars, en hausse de 11,4 %), ce qui rend l'hypothèse élevée plus accessible que le multiple impliqué.

Les arguments en faveur de ServiceNow (NOW)

- La croissance du chiffre d'affaires de 22 % en 2026 et de 18,3 % en 2027, selon le consensus, est structurellement plus rapide que tout scénario envisagé par le modèle Salesforce de TIKR jusqu'à l'exercice 2028.

- La marge d'exploitation de ServiceNow a atteint 15,1 % en 2025 et se dirige vers 31,2 % dans les prévisions d'EBIT du modèle TIKR pour 2025, ce qui suggère que la piste d'expansion des marges est réelle et étayée par des données.

- La conversion du FCF de 34,9 % pour l'exercice 2025 correspond déjà à l'efficacité de Salesforce sur une base de revenus beaucoup plus petite, ce qui indique que l'entreprise générera un FCF disproportionné lorsque les revenus atteindront 22,6 milliards de dollars d'ici 2028.

- L'expansion de la plate-forme Now, qui va de l'ITSM aux RH, au juridique et aux achats, crée de multiples vecteurs de croissance indépendants qui réduisent le risque de concentration d'un seul segment et soutiennent la thèse d'une croissance de 18 % ou plus.

- Le taux de croissance annuel moyen du chiffre d'affaires de ServiceNow sur 10 ans (29,4 %) et le taux de croissance annuel moyen du bénéfice par action (46 %) suggèrent que l'entreprise a toujours dépassé les attentes conservatrices du consensus, ce qui rend le ratio cours/bénéfice prévisionnel de 21 fois moins exigeant qu'il n'y paraît pris isolément.

Faut-il investir dans Salesforce, Inc. ou ServiceNow, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Salesforce, Inc. et l'action ServiceNow, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix pour les deux sociétés.

Vous pouvez créer une liste de surveillance gratuite pour suivre Salesforce, Inc. et ServiceNow, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser les actions CRM et NOW sur TIKR gratuitement →