Chiffres clés

NKE : Nike, Inc.

- Prix : 44

- Objectif moyen des analystes : 62

- Hausse implicite : 39%

- Consensus : 15 Achat, 2 Surperformance, 19 Maintien, 1 Sous-performance, 1 Vente

LULU : Lululemon Athletica Inc.

- Cours : 134

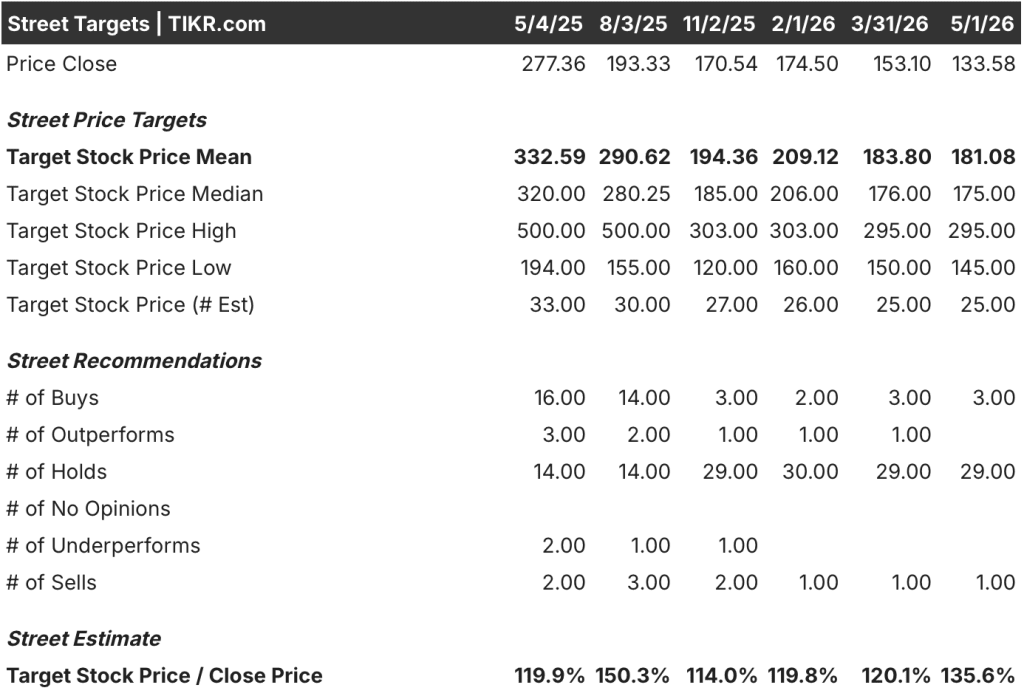

- Objectif moyen des analystes : 181

- Hausse implicite : 36%

- Consensus : 3 Achat, 0 Surperformance, 29 Maintien, 0 Sous-performance, 1 Vente

Deux marques réinitialisées, deux problèmes très différents

Nike(NKE) est la plus grande entreprise de chaussures et de vêtements de sport au monde, avec des canaux de vente directe au consommateur (DTC), des partenariats avec des grossistes et une image de marque construite sur six décennies. Le problème est auto-infligé.

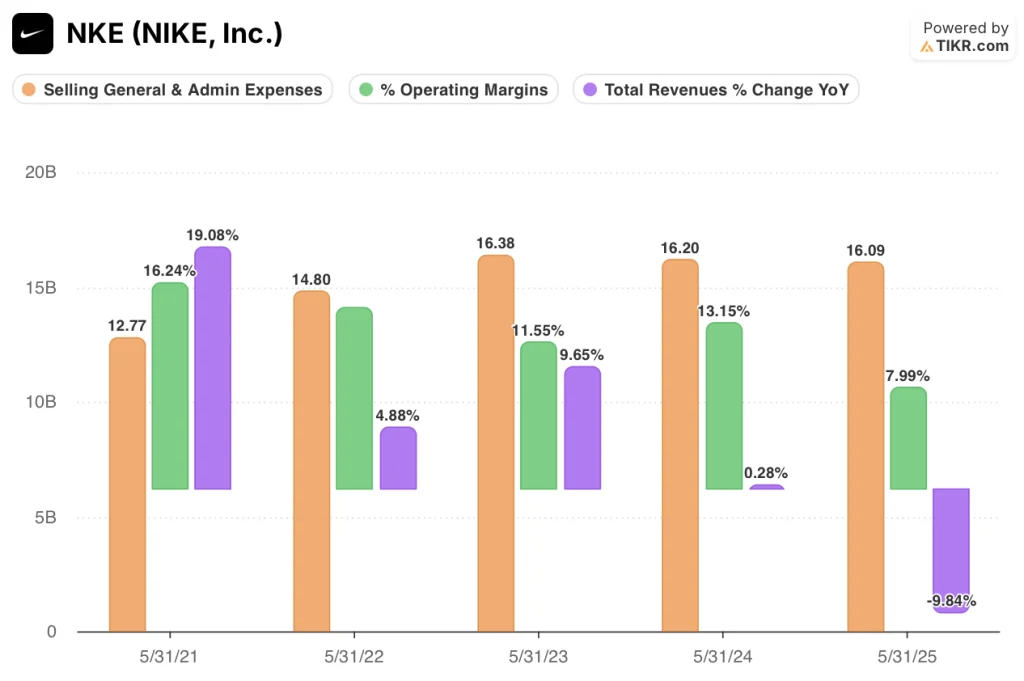

Sous la direction de l'équipe précédente, Nike a réduit de manière agressive le nombre de ses partenaires grossistes afin d'accélérer le DTC, une stratégie qui a nui aux relations avec les détaillants et a cédé de l'espace en rayon à des concurrents tels que On Running et Hoka. Le chiffre d'affaires a culminé à 51,4 milliards de dollars au cours de l'exercice 24, puis a chuté de 9,8 % à 46,3 milliards de dollars au cours de l'exercice 25.

Le nouveau PDG Elliott Hill, qui est revenu à la tête de l'entreprise à la fin de l'année 2024, a explicitement inversé la directive "DTC first". Il reconstruit les relations avec les grossistes, réinvestit dans les lignes de produits spécifiques au sport et rétablit les investissements dans la marque qui avaient été réduits pendant l'ère de l'optimisation des marges.

La remise à zéro est réelle et reconnue. La question est de savoir combien de temps il faudra pour qu'elle se traduise par des revenus.

Le bénéfice d'exploitation de Nike montre clairement les dégâts. Il est passé de 6,75 milliards de dollars pour l'exercice 24 à 3,70 milliards de dollars pour l'exercice 25, soit une baisse de 45,2 %, comprimant les marges d'exploitation de 13,1 % à 8 %.

La marge d'exploitation à long terme s'est encore détériorée pour atteindre 6,7 %. C'est le point d'entrée pour quiconque achète l'action Nike aujourd'hui : une entreprise avec une structure de marge brute de 42,7 % et une équipe de direction avec un plan crédible, à un prix qui reflète un environnement d'exploitation dans le pire des cas, et non une reprise.

Le problème de Lululemon(LULU) est différent. Il ne s'agit pas d'une erreur stratégique ou d'un échec du leadership. Il s'agit de la décélération naturelle d'une marque haut de gamme qui a manqué de croissance sur son marché principal, l'Amérique du Nord.

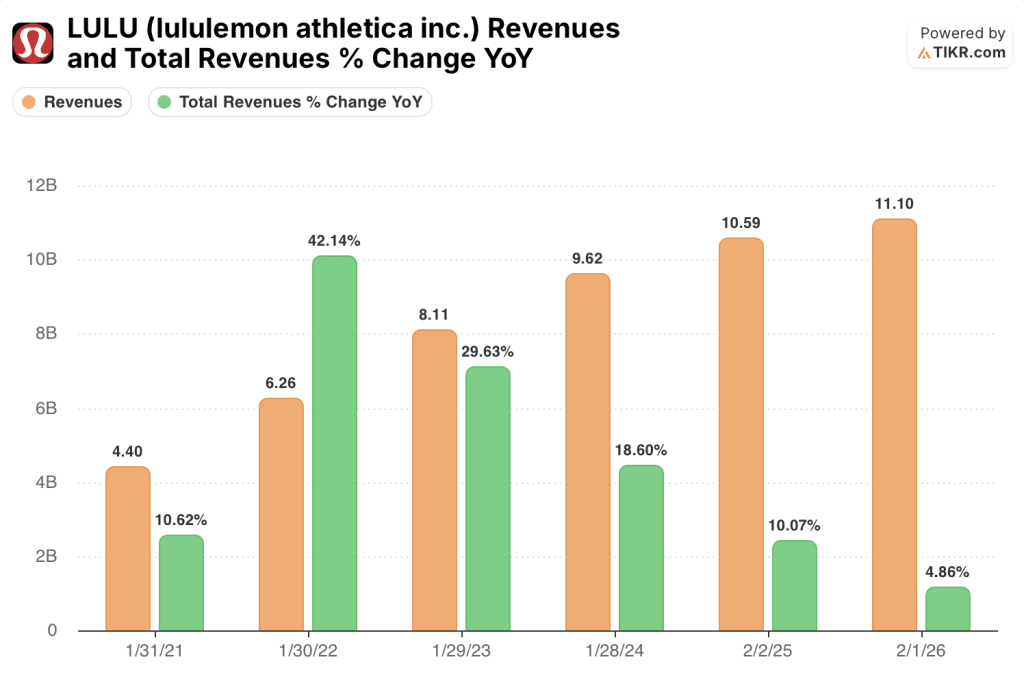

Le chiffre d'affaires a augmenté de 29,6 % au cours de l'exercice 23, puis de 18,6 %, de 10,1 % et, plus récemment, de 4,9 %. Le moteur de la croissance ne s'est pas cassé. Il s'est normalisé.

Les activités internationales, qui comprennent la Chine et l'Europe, continuent de se développer. Mais l'Amérique du Nord, qui représente toujours la majorité du chiffre d'affaires, est en train de saturer.

Les marges d'exploitation de Lululemon ont culminé à 23,7 % au cours de l'exercice 25 et sont tombées à 19,9 % au cours de l'exercice 26, les frais de vente et d'administration étant passés de 3,76 milliards de dollars à 4,07 milliards de dollars pour financer l'expansion internationale et l'extension des catégories de produits, y compris les chaussures et les vêtements pour hommes.

La distinction qui compte pour l'évaluation : Nike est dans un trou plus profond avec un plafond plus élevé. Lululemon est sur un plateau avec un chemin plus étroit pour retrouver les taux de croissance pour lesquels le marché a payé une prime. La décote de l'action Nike reflète l'incertitude quant au calendrier. La décote de l'action Lululemon reflète l'incertitude quant au caractère permanent de la prime.

L'écart de revenus que Wall Street ne peut ignorer

L'écart d'identité commerciale entre Nike et Lululemon se traduit directement par des trajectoires de bénéfices prévisionnels divergents. Le redressement de Nike nécessite la normalisation des canaux de distribution, la liquidation des stocks et le réinvestissement dans la marque, qui doivent fonctionner simultanément avant que l'effet de levier opérationnel ne soit rétabli.

Le chemin de Lululemon est plus étroit : il faut que l'Amérique du Nord se stabilise et que l'international se compose assez rapidement pour compenser le ralentissement de la croissance nationale. Aucune de ces deux situations ne se résoudra au cours des douze prochains mois.

Mais les chiffres du consensus montrent que l'une des entreprises a plus de chances de surprendre à la hausse.

Le consensus des revenus de l'action Nike pour l'année fiscale 26 est de 46,3 milliards de dollars, essentiellement stables par rapport à l'année précédente (-0,1 %). Le BPA normalisé devrait encore baisser à 1,49 $, soit une baisse de 30,9 % d'une année sur l'autre, car le coût de la reconstruction de la vente en gros passe par le compte de résultat avant que les avantages en termes de revenus ne se matérialisent.

L'exercice 27 marque le début de la reprise : revenus en hausse de 0,8 % à 46,6 milliards de dollars, BPA en hausse de 23,7 % à 1,85 $. Le flux de trésorerie disponible devrait tomber à 1,98 milliard de dollars au cours de l'exercice 26 avant de remonter à 2,85 milliards de dollars au cours de l'exercice 27. Le consensus prévoit encore une année de souffrance avant l'inflexion.

Pendant ce temps, les estimations de Lululemon pour l'exercice 27 racontent une histoire différente. Le chiffre d'affaires devrait augmenter de 3,4 % pour atteindre 11,5 milliards de dollars, mais le BPA devrait chuter de 7,2 % pour atteindre 12,31 dollars, et le FCF devrait diminuer de 41,8 % au cours de l'exercice 26 pour atteindre 0,92 milliard de dollars avant de se redresser partiellement.

La Bourse ne modélise pas une accélération. Il s'agit d'une société qui gère un atterrissage en douceur avec des marges plus faibles et une capacité bénéficiaire inférieure à celle de l'année record FY25.

Le consensus des analystes confirme la divergence de conviction. L'action Nike fait l'objet de 17 opinions favorables ou surperformantes parmi les 33 analystes qui la couvrent, avec un objectif moyen de 62 dollars, ce qui représente une hausse de 39% par rapport à 44 dollars.

D'un autre côté, l'action Lululemon ne compte que 3 achats parmi les 33 analystes, avec 29 conservations et un objectif moyen de 181 $, soit une hausse de 36 % par rapport à 134 $. Les pourcentages de hausse sont similaires. La conviction qui les sous-tend ne l'est pas.

Un consensus de 29 Holds signifie que la plupart des analystes voient une juste valeur près des niveaux actuels avec un catalyseur limité à court terme. Un consensus de 17 notes constructives sur Nike signifie que la majorité des analystes pensent que le titre est sous-évalué.

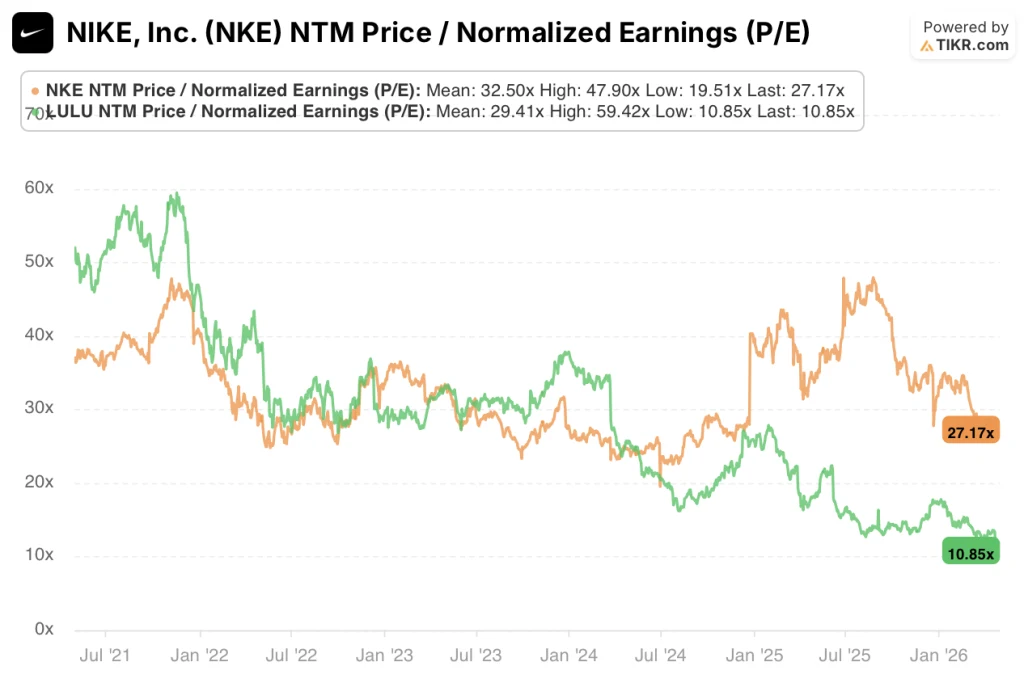

L'action Nike semble sous-évaluée aux niveaux actuels, avec un ratio C/B NTM de 27,17x inférieur à sa moyenne sur 5 ans de 32,50x, une décote qui se referme au moment où les marges d'exploitation commencent à se redresser vers leur fourchette historique, tandis que l'action Lululemon semble équitablement valorisée, avec un ratio C/B NTM de 10,85x désormais à son plus bas niveau sur 5 ans et inférieur à la moitié de sa moyenne de 29,41x, reflétant un marché qui a entièrement supprimé la prime de croissance et qui évalue l'entreprise comme un fabricant de produits à forte valeur ajoutée parvenu à maturité.

La décote de Nike est une décote temporelle. Celle de Lululemon est une réévaluation structurelle, dont il est plus difficile de se remettre.

Le principal risque pour Nike : la reconstruction du canal de vente en gros est bloquée si les principaux partenaires de vente au détail ont déjà alloué l'espace d'étagère à des concurrents de façon permanente. Si la croissance du chiffre d'affaires ne s'infléchit pas au cours de l'exercice 27, le calendrier de rétablissement du BPA s'effondre.

Risque majeur pour Lululemon : Les ventes comparables en Amérique du Nord deviennent négatives. Un deuxième trimestre consécutif de baisse du chiffre d'affaires en Amérique du Nord indiquerait une saturation, et non une normalisation, et obligerait à de nouvelles réductions des estimations.

Le catalyseur à surveiller pour Nike : la conférence téléphonique sur les résultats du premier trimestre de l'exercice 26. L'inflexion du chiffre d'affaires au-delà du consensus de -0,1 % pour l'exercice 26 est le seul point de données qui confirme que la réinitialisation de Hill est en train de gagner du terrain. Surveillez plus particulièrement les revenus des grossistes en Amérique du Nord.

Le catalyseur de Lululemon à surveiller : le chiffre d'affaires international en pourcentage du total au prochain trimestre. Si la Chine et l'Europe enregistrent une croissance de plus de 20 %, la décélération devient une histoire de mix géographique, ce qui est une bien meilleure configuration pour une réévaluation.

Pourquoi Lululemon gagne plus avec moins

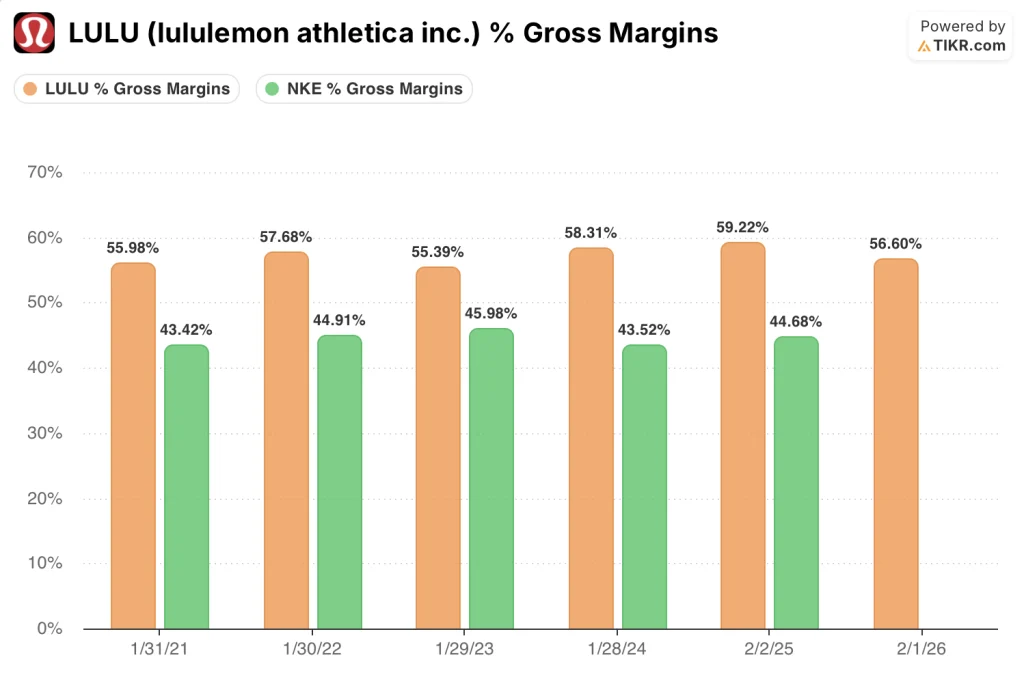

Le chiffre le plus important dans cette comparaison n'est pas la croissance du chiffre d'affaires. Il s'agit de l'écart de marge brute.

Les marges brutes de Lululemon se sont maintenues entre 55,4 % et 59,2 % au cours des cinq exercices, pour atteindre 56,6 % au cours de l'exercice 26.

Les marges brutes de Nike ont oscillé entre 43,5 % et 46 % au cours de la même période et ont été ramenées à 42,7 % au cours de l'exercice 25, le chiffre à long terme se détériorant encore davantage pour atteindre 40,9 %. Il s'agit d'un écart structurel d'environ 1 500 points de base, qui explique pourquoi Lululemon génère de meilleures marges d'exploitation à partir d'une base de revenus plus réduite.

Les marges d'exploitation de Lululemon ont culminé à 23,7 % au cours de l'exercice 25 et se sont réduites à 19,9 % au cours de l'exercice 26, une contraction due à la croissance des frais de vente et d'administration supérieure à celle du chiffre d'affaires, alors que l'entreprise se développait à l'international et investissait dans de nouvelles catégories.

Les marges d'exploitation de Nike sont encore plus inquiétantes. Elles ont chuté de 13,1 % au cours de l'exercice 24 à 8 % au cours de l'exercice 25, les marges à long terme s'établissant à 6,7 %. Le niveau absolu est presque trois fois inférieur à la marge actuelle de Lululemon, bien que les marges brutes de Nike se situent historiquement dans une fourchette acceptable pour une entreprise de sa taille et de son mix de distribution.

C'est en comparant le levier d'exploitation que l'argument de la reprise de l'action Nike devient tangible. Les frais de vente et d'administration sont restés relativement stables à 16,09 milliards de dollars pour l'exercice 25 contre 16,20 milliards de dollars pour l'exercice 24, ce qui signifie que l'effondrement de la marge d'exploitation de 13,1 % à 8,0 % est dû à la compression de la marge brute et à une baisse de 9,8 % du chiffre d'affaires, et non à un problème permanent de structure des coûts.

Avec la stabilisation du chiffre d'affaires et la normalisation de la répartition des canaux de distribution, le retour à des marges d'exploitation à deux chiffres est structurel et non spéculatif. Lululemon n'a pas de problème structurel, mais un problème de taux de croissance.

Que dit le modèle d'évaluation ?

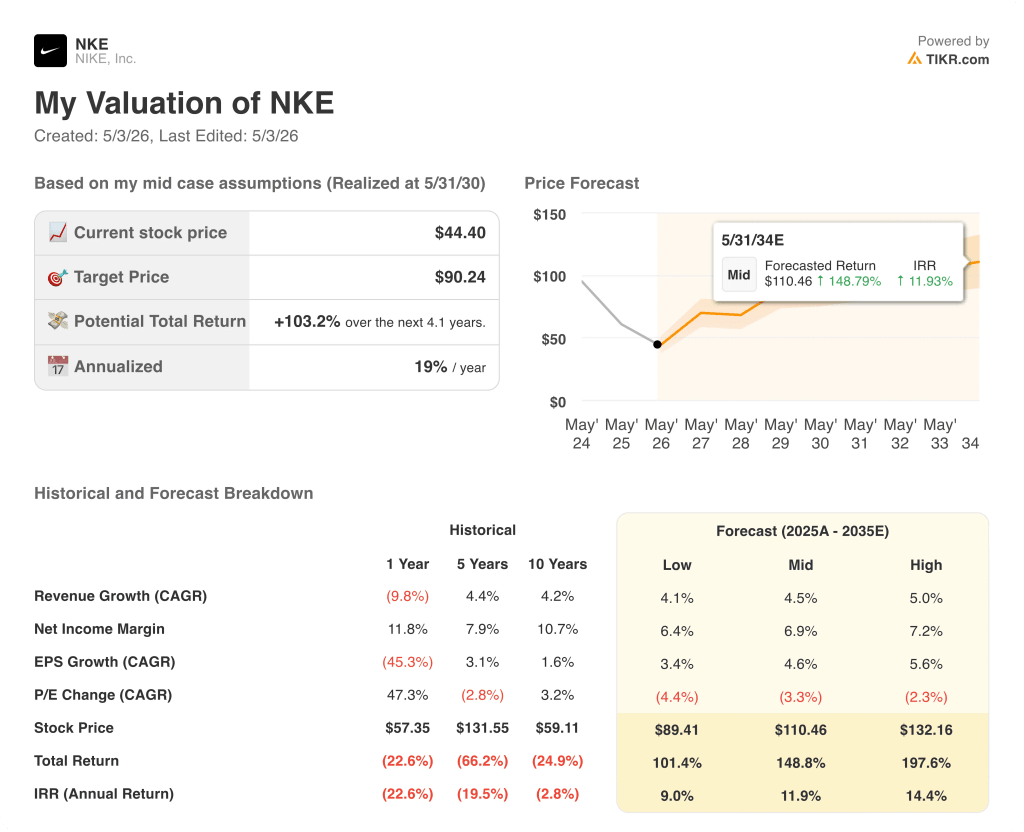

Le modèle de TIKR évalue l'action Nike à un objectif intermédiaire de 90,24 $, soit un rendement total de 103,2 % à partir de 44,40 $, sur la base d'un TCAC de 4,5 % et d'une hypothèse de marge bénéficiaire nette de 6,9 %. Cette hypothèse de marge bénéficiaire nette est bien inférieure à la moyenne historique de 10,7 % de Nike sur 10 ans.

Le modèle ne prévoit pas une reprise totale. Il prévoit une reprise partielle, et l'action double toujours.

L'action Nike semble sous-évaluée aux niveaux actuels, le TRI de 19 % représentant le profil de rendement le plus convaincant dans le modèle TIKR par rapport au risque intégré dans les hypothèses. L'hypothèse moyenne exige que Nike fasse moins que ce qu'elle a fait par le passé. Il s'agit d'une configuration à haut niveau de confiance pour les investisseurs ayant un horizon de 4 ans.

Le modèle de TIKR fixe le prix de l'action Lululemon à 176,11 $, soit un rendement total de 31,8 % par rapport à 133,58 $, sur la base d'un TCAC de 3,7 % pour les revenus et d'une hypothèse de marge bénéficiaire nette de 12,3 %. Cette hypothèse de marge est crédible. Lululemon a démontré qu'elle pouvait maintenir des marges supérieures à 14 % sur une base normalisée.

Le problème est le taux de croissance. Un taux de croissance annuel moyen de 3,7 % pour une marque qui a progressé de 20,3 % sur cinq ans reflète une entreprise qui est passée de l'équité de croissance à l'équité de valeur.

L'action Lululemon semble assez bien valorisée, le TRI de 6 % offrant une compensation inadéquate pour le risque d'exécution inhérent à la thèse de l'expansion internationale. Le rendement total moyen de 31,8 % sur 4,7 ans est comparable à celui d'une obligation pour une marque de consommation, et non à celui d'une opération de reprise.

L'écart de TRI entre les 19 % de Nike et les 6 % de Lululemon est le signal le plus clair de cette comparaison : le marché a déjà partiellement réévalué le prix de Lululemon en fonction de sa nouvelle réalité, tandis que le prix de Nike est encore fixé comme si la reprise n'était pas pour demain.

La tension centrale : la remise plus importante de Nike compense-t-elle une reprise plus difficile et plus longue, ou la structure de marge supérieure de Lululemon justifie-t-elle de détenir le fabricant plus lent à un multiple comprimé ?

Faut-il investir dans Nike, Inc. ou Lululemon Athletica Inc.

L'action Nike et l'action Lululemon sont toutes deux en forte baisse par rapport à leurs plus hauts niveaux, mais les données qui sous-tendent chaque baisse racontent une histoire très différente. Dans le premier cas, il s'agit d'un redressement assorti d'un plan crédible et d'un TRI de 19 %. Dans l'autre cas, il s'agit d'une réévaluation structurelle que la Bourse a largement acceptée.

Le seul moyen de savoir de quel côté vous vous trouvez est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour prendre cette décision.

Sélectionnez les actions Nike, Inc. et Lululemon Athletica Inc. et vous verrez le calendrier complet de la reconstitution des marges, les prévisions du consensus concernant le redressement du chiffre d'affaires et du BPA pour les trimestres à venir, l'évolution du ratio C/B NTM des deux sociétés par rapport à sa moyenne sur 5 ans et la tendance à la hausse ou à la baisse des objectifs de prix des analystes.

Vous pouvez créer une liste de surveillance gratuite pour suivre NKE et LULU en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action X sur TIKR →