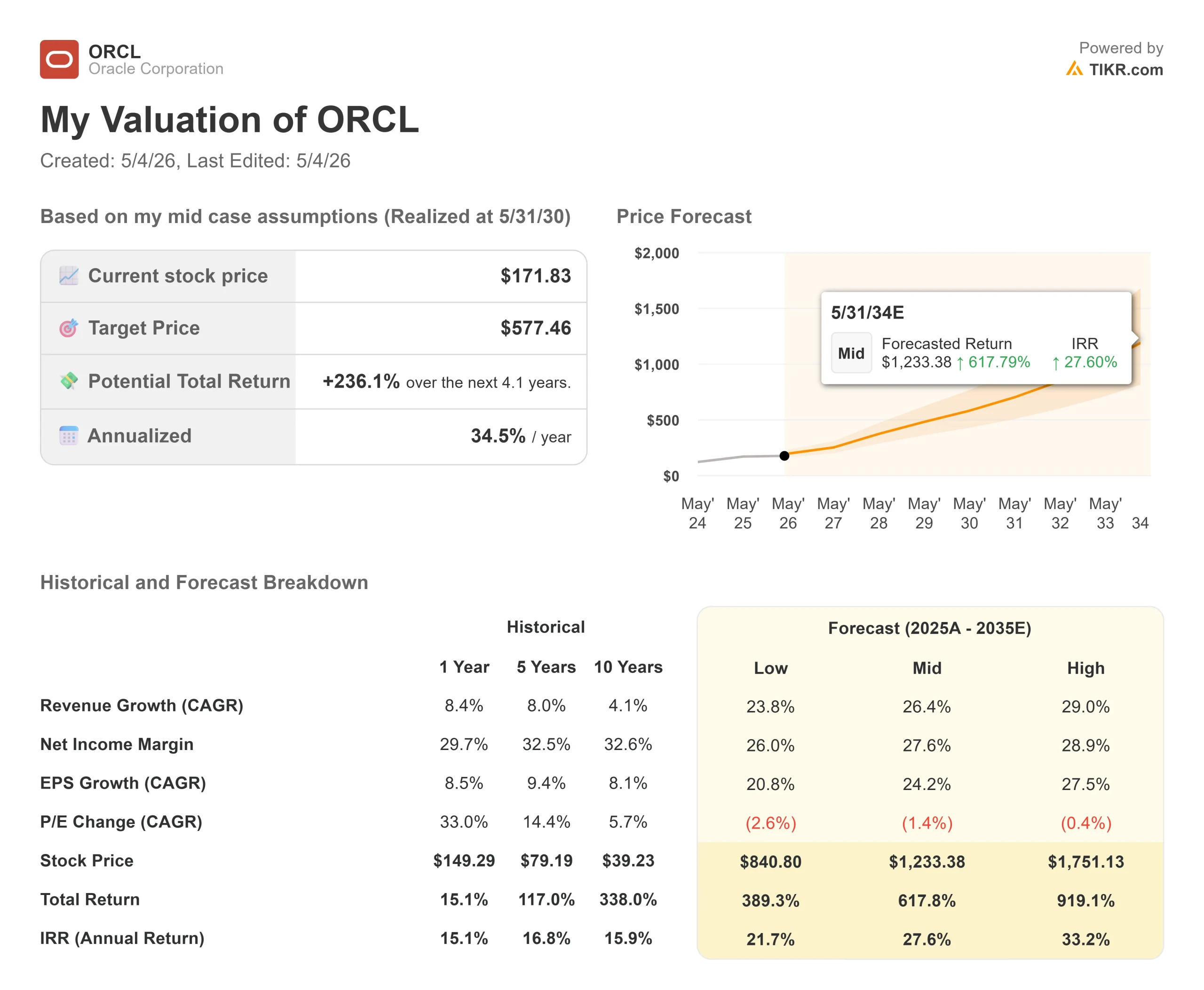

Principales statistiques pour l'action Oracle

- Cours actuel : 171,83

- Prix cible (moyen) : ~$577

- Objectif de la rue : ~$243

- Rendement total potentiel : ~236%

- TRI annualisé : ~35% / an

- Réaction aux bénéfices : +9.18% (3/10/26)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Oracle (ORCL) a été l'une des grandes capitalisations technologiques les plus secouées en 2026. Les actions ont bondi de 9,18% le 10 mars après un résultat record au troisième trimestre, se sont vendues lorsqu'un rapport du Wall Street Journal a soulevé des doutes sur la croissance interne des revenus d'OpenAI, puis ont rebondi de plus de 6% le 1er mai après qu'Oracle a annoncé un nouveau directeur financier et un partenariat élargi avec Bloom Energy pour la production d'énergie à partir de piles à combustible.

L'action se situe environ 50 % en dessous de son pic de septembre 2025 de 345,72 $. Les optimistes évoquent un carnet de commandes de 553 milliards de dollars et une croissance de 84 % de l'infrastructure en nuage. Les "baissiers" évoquent un flux de trésorerie disponible fortement négatif et une dette nette de 123 milliards de dollars.

Le marché n'a pas encore décidé lequel des deux est le plus important. Wedbush est intervenu le 24 avril avec une note "Outperform" et un objectif de prix de 225 $, qualifiant Oracle de "fournisseur d'infrastructure fondamental pour la révolution de l'IA" Le cas moyen du modèle TIKR, à ~577 $ d'ici le 31 mai 2030, suggère que même cela est en deçà de la réalité.

Ce qu'a dit Wedbush et pourquoi le timing était important

Wedbush a initié la couverture le 24 avril avec une note Outperform et un objectif de prix de 225 $, arguant que le marché interprète fondamentalement mal le cycle d'investissement soutenu par contrat d'Oracle comme un risque spéculatif, et soulignant les partenariats stratégiques d'Oracle avec OpenAI et NVIDIA comme essentiels à son positionnement en tant que fournisseur d'infrastructure d'IA.

Selon les données Street Targets de TIKR, l'image globale de Wall Street au 1er mai est la suivante : 28 achats, 6 surperformances, 8 conservations, 1 sous-performance et 1 vente, avec un objectif de prix moyen d'environ 243 $. Les 225 $ de Wedbush se situent en dessous de ce consensus, ce qui en fait un appel mesuré plutôt qu'une aberration.

Quatre jours après avoir lancé l'opération, Wedbush a doublé la mise. Le 28 avril, l'analyste Daniel Ives a réitéré la note Outperform et l'objectif de 225 $ après que le Wall Street Journal a rapporté qu'OpenAI avait manqué ses objectifs internes, qualifiant la chute de réaction de "très exagérée" et soulignant que le carnet de commandes de 553 milliards de dollars d'Oracle, qui comprend un contrat cloud de 300 milliards de dollars avec OpenAI sur cinq ans, est la preuve que la demande est réelle et contractée.

Voir les estimations historiques et futures pour l'action Oracle (C'est gratuit !) >>>

Ce que la transcription du T3 révèle sur l'entreprise

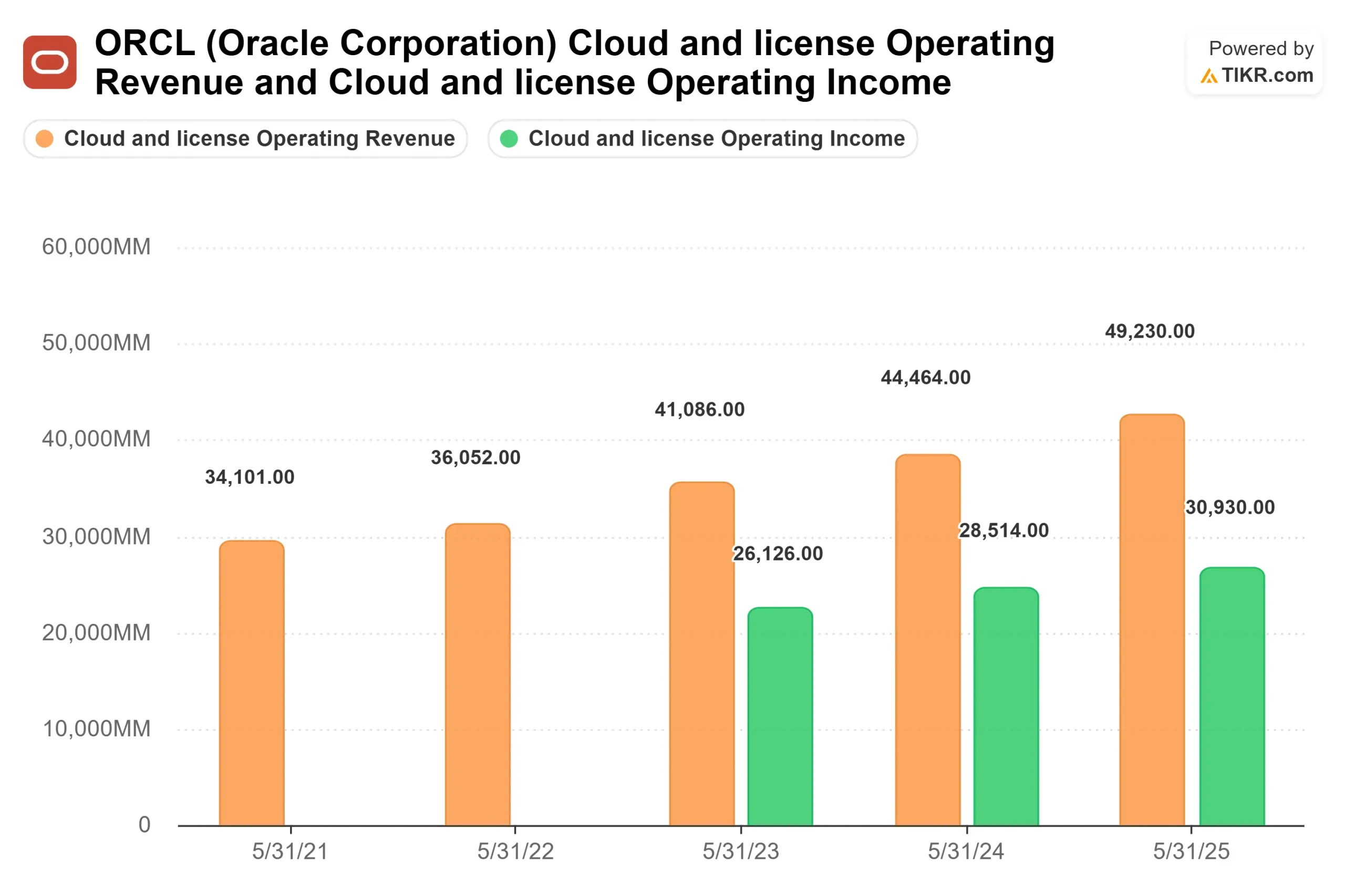

La conférence téléphonique sur les résultats du troisième trimestre de l'exercice 2026, le 10 mars, a été spécifique sur les mécanismes de conversion du carnet de commandes d'Oracle en bénéfices. Le PDG Clay Magouyrk a indiqué que les marges brutes de l'infrastructure d'IA sur la capacité livrée s'élevaient à 32 %, ce qui est supérieur aux prévisions d'Oracle de 30 %. L'activité de base de données multicloud, qu'il a décrite comme fonctionnant avec des marges brutes de 60 à 80 %, se développe parallèlement à l'infrastructure et améliore le mélange de marges global à mesure qu'elle s'étend.

Le chiffre d'affaires de la base de données multicloud a augmenté de 531 % d'une année sur l'autre au troisième trimestre. Les régions AWS sont passées de 2 à 8 au cours du trimestre, avec un objectif de 22 d'ici la clôture du quatrième trimestre. Oracle a maintenant 33 régions en direct avec Microsoft et 14 avec Google. Chaque nouvelle région ouvre un nouveau canal de distribution pour les services de base de données à plus forte marge d'Oracle dans les environnements cloud concurrents.

En ce qui concerne l'exécution, Magouyrk a noté que 90 % de la capacité engagée a été livrée dans les délais ou en avance sur le calendrier. Oracle a livré plus de 400 mégawatts aux clients au troisième trimestre, la production de baies a été multipliée par quatre au cours de l'année écoulée, et le délai entre la livraison des baies et la reconnaissance des revenus a été réduit de 60 %. Ce sont ces paramètres qui déterminent la rapidité avec laquelle 553 milliards de dollars d'obligations contractuelles se transforment en recettes déclarées.

Le PDG Mike Sicilia a abordé directement le débat sur la "SaaSapocalypse" lors de l'appel, à savoir si les outils de codage de l'IA allaient supplanter les logiciels d'entreprise : "Nous sommes le perturbateur parce que nous intégrons l'IA directement dans nos applications, point final".

Le chiffre d'affaires des applications cloud a atteint un taux d'exécution annualisé de 16,1 milliards de dollars au troisième trimestre, avec Fusion ERP en hausse de 14%, Fusion SCM et HCM en hausse de 15% chacun, et les solutions SaaS sectorielles pour les soins de santé, la banque et la vente au détail combinées en hausse de 19% à taux de change constant. Plus de 2 000 clients sont passés à la suite applicative d'Oracle au cours du trimestre.

Découvrez les performances d'Oracle par rapport à ses pairs dans TIKR (c'est gratuit !) >>>

Valorisation et risque réel

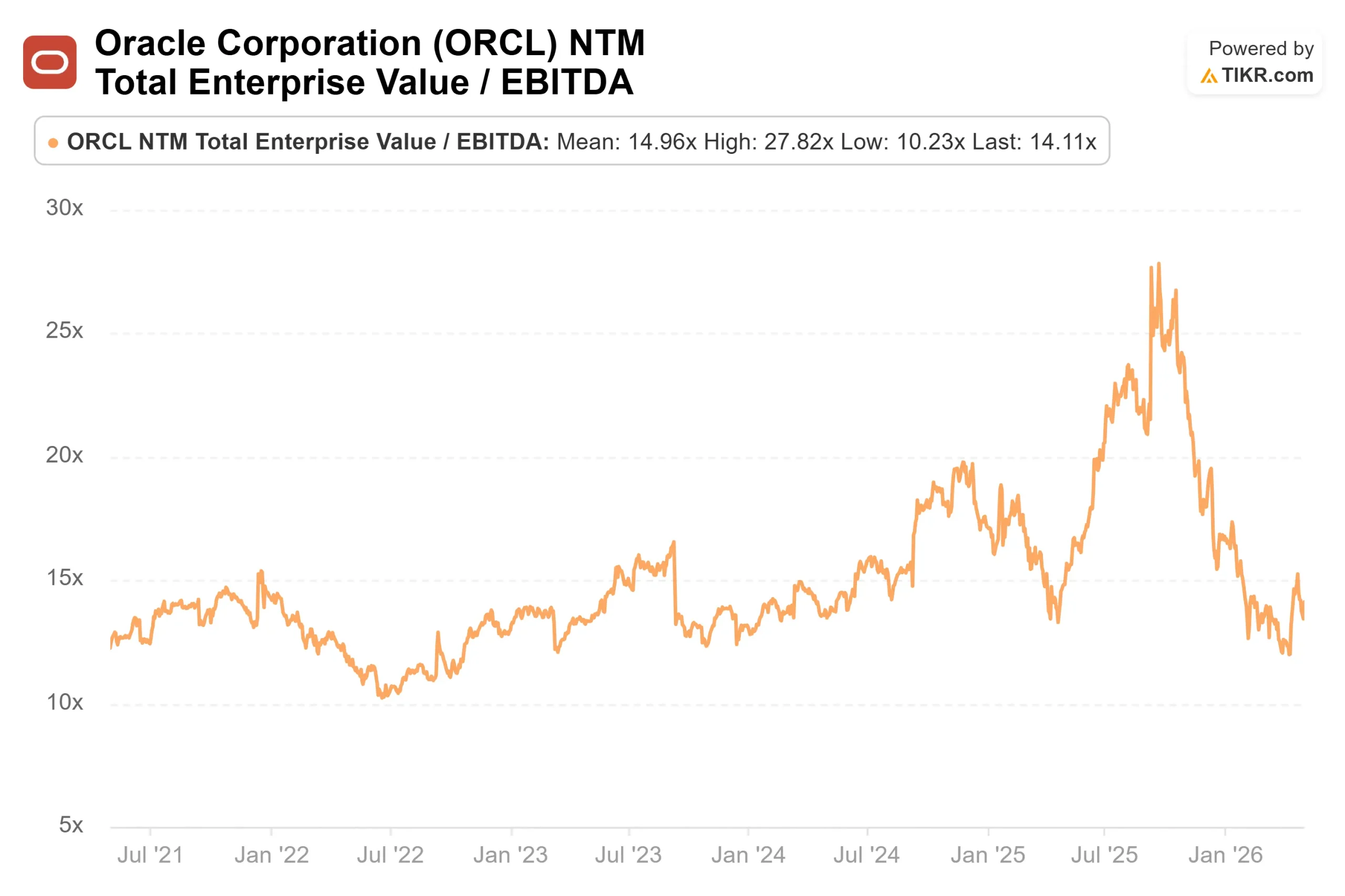

À 171,83 $, Oracle se négocie à 14,11x NTM EV/EBITDA et 22,83x NTM P/E, selon TIKR. Microsoft, dont le taux de croissance du chiffre d'affaires de l'informatique dématérialisée est beaucoup plus lent, se négocie à 13,66 fois l'EV/EBITDA NTM et 22,45 fois le P/E NTM. Sur une base corrigée de la croissance, Oracle affiche presque le même multiple de bénéfices à terme que Microsoft, alors que la croissance de 84 % du chiffre d'affaires OCI est au cœur de l'argument d'évaluation.

Le bilan est le contrepoids honnête. Les données TIKR montrent une dette nette LTM de 123 milliards de dollars et un ratio dette nette/EBITDA de 4,12x. Le flux de trésorerie disponible reste négatif jusqu'à l'exercice 2028 et ne devient positif qu'à partir de l'exercice 2029, selon les estimations prévisionnelles de TIKR. La compensation partielle, que Magouyrk a expliquée lors de l'appel, est que les prépaiements des clients et les accords "bring-your-own-hardware" réduisent les dépenses nettes d'Oracle en dessous de ce que le chiffre brut des dépenses en capital suggère. Oracle a signé plus de 29 milliards de dollars de nouveaux contrats dans le cadre de ces structures légères en capital depuis l'appel de résultats précédent.

Les estimations consensuelles de TIKR montrent que le chiffre d'affaires atteindra environ 88 milliards de dollars pour l'exercice 2027 et environ 129 milliards de dollars pour l'exercice 2028. Oracle a annoncé que le chiffre d'affaires total atteindrait 90 milliards de dollars pour l'année fiscale débutant en juin, dépassant ainsi les prévisions des analystes au moment de la publication du troisième trimestre. Si ces chiffres se concrétisent, l'action sera réévaluée en fonction d'une base de bénéfices fondamentalement différente de celle que reflète le multiple actuel.

Analyse du modèle avancé TIKR

- Cours actuel : 171,83

- Prix cible (moyen) : ~$577

- Rendement total potentiel : ~236%

- TRI annualisé : ~35% / an

Le modèle TIKR de cas moyen vise environ 577 $ d'ici le 31 mai 2030, ce qui implique un rendement total d'environ 236 % et un TRI annualisé d'environ 35 % par an. Le cas moyen suppose un TCAC des revenus d'environ 26 %, sous l'effet de deux moteurs : L'infrastructure OCI AI qui s'adapte au carnet de commandes de 553 milliards de dollars, et les services de base de données multicloud qui s'intègrent dans les trois principaux environnements hyperscaler au niveau de marge brute de 60 % à 80 % décrit par la direction. Le moteur de la marge est le levier d'exploitation, car la capacité des centres de données achevés atteint sa pleine utilisation et les frais généraux de construction diminuent en tant que part du chiffre d'affaires.

Le principal risque est la conversion du carnet de commandes. Si les problèmes de croissance interne d'OpenAI persistent et utilisent moins de capacité que prévu, ou si le calendrier de livraison d'Oracle dérape, la montée en puissance du chiffre d'affaires est retardée et l'hypothèse du CAGR s'affaiblit. C'est l'hypothèse baissière. La réponse de Wedbush, réitérée le 28 avril, est que le récent tour de table de 122 milliards de dollars d'OpenAI fournit suffisamment de capital pour honorer les engagements de calcul pendant au moins trois ans, et que le carnet de commandes plus large de 553 milliards de dollars de Meta, NVIDIA et d'autres clients fournit suffisamment de diversification pour contenir le risque lié à un seul client.

À 14x l'EV/EBITDA à terme contre une croissance de 84 % du chiffre d'affaires de l'infrastructure, la valeur moyenne de TIKR d'environ 577 $ implique que le marché n'a pas encore évalué ce qu'Oracle a déjà contracté.

[GRAPHIQUE : Modèle d'évaluation TIKR Prévisions de prix jusqu'au 31.5.30]

Conclusion

Surveillez la croissance du chiffre d'affaires de l'infrastructure OCI et les ajouts de RPO lors des résultats du quatrième trimestre de l'exercice 2026 d'Oracle, attendus le 8 juin 2026. Si la croissance de l'OCI se maintient au niveau ou au-dessus des 84 % affichés au troisième trimestre et que les ajouts trimestriels de RPO restent supérieurs à 29 milliards de dollars, l'argument selon lequel les 225 $ de Wedbush sous-estiment ce qu'Oracle a déjà comptabilisé devient beaucoup plus solide. Oracle se négocie à un multiple de logiciel hérité, malgré un taux de croissance de l'infrastructure d'IA que la Bourse n'a pas encore entièrement évalué.

Devriez-vous investir dans Oracle ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Oracle et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Oracle ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Oracle sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !