Chiffres clés

- Prix actuel : ~191 $ (clôture du 1er mai 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 48,6 milliards de dollars (+2,1 % en glissement annuel)

- BPA ajusté du T1 2026 : 1,41 $ (+45,6 % par rapport à l'estimation de la Bourse de 0,97 $ ; -35,3 % en glissement annuel)

- T12026 BPA GAAP : 1,11 $ (-44,5% en glissement annuel)

- Bénéfice ajusté du 1er trimestre 2026 : 2,8 milliards de dollars

- Prévisions en matière de capital pour l'ensemble de l'année : 18 à 19 milliards de dollars (inchangé)

- Croissance de la production en année pleine : 7%-10% (reconfirmé)

- Prévisions de rachat en année pleine : 2,5 à 3 milliards de dollars par trimestre (inchangé)

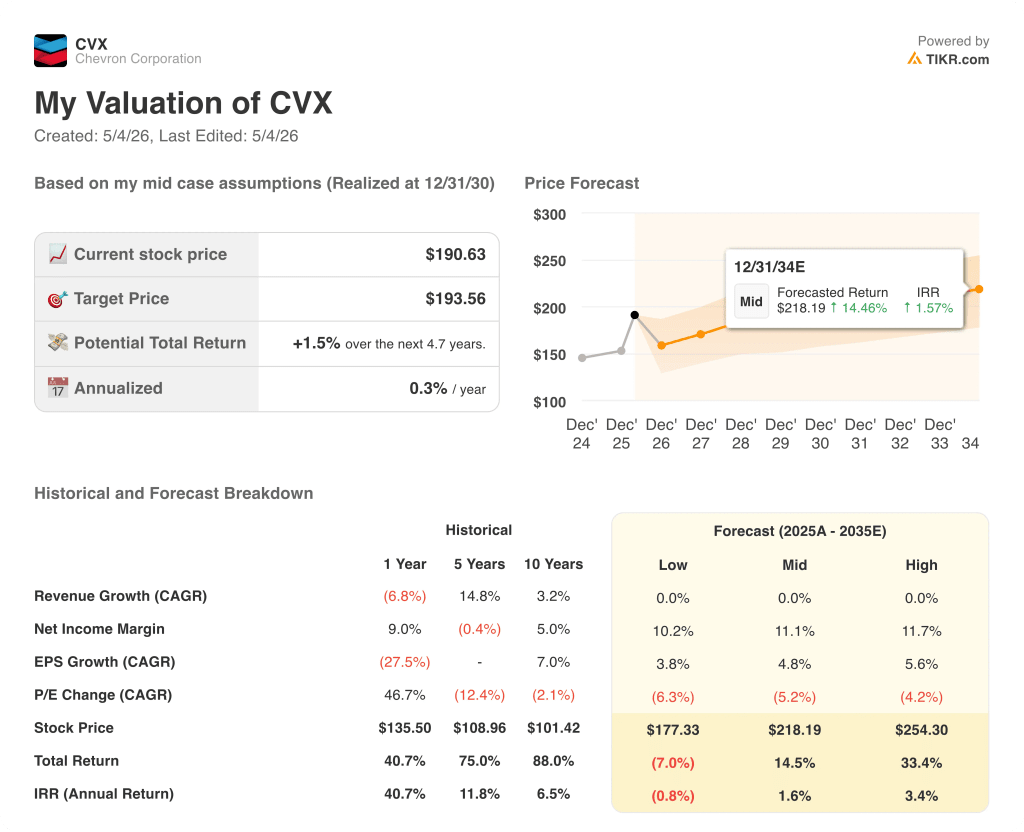

- Objectif de prix du modèle TIKR : 194

- Hausse implicite : ~2 %

Ventilation des bénéfices de Chevron pour le 1er trimestre 2026

Chevron stock(CVX) a affiché un BPA ajusté de 1,41 $ au T1 2026, dépassant de 45,6% les attentes de la rue de 0,97 $, bien qu'en baisse de 35% par rapport à 2,18 $ au T1 2025, la baisse des prix des matières premières ayant pesé sur la comparaison d'une année sur l'autre.

Le chiffre d'affaires de 48,6 milliards de dollars a augmenté de 2,1 % en glissement annuel, en hausse par rapport aux 47,6 milliards de dollars du premier trimestre 2025 et en avance par rapport aux 46,9 milliards de dollars du trimestre précédent.

Le facteur déterminant a été l'échelle de production : Chevron a ajouté environ 500 000 barils équivalent pétrole par jour par rapport au T1 2025, selon le directeur financier Eimear Bonner lors de l'appel de résultats du T1 2026, reflétant l'intégration des actifs hérités de Hess et la poursuite de la croissance organique.

La production de TCO a dépassé 1 million de bep par jour après les réparations du système électrique et les problèmes logistiques de la mer Noire en février et début mars.

Le segment amont a bénéficié d'une hausse des réalisations, d'une baisse de la charge d'amortissement et d'épuisement et d'un impact favorable des coûts d'exploitation et des impôts.

Les bénéfices ajustés en aval ont diminué d'un trimestre à l'autre, en raison d'effets temporels défavorables totalisant environ 3 milliards de dollars, selon le directeur financier Bonner lors de la conférence téléphonique sur les bénéfices du premier trimestre 2026, répartis de manière égale entre l'évaluation des stocks et la comptabilisation à la valeur de marché des positions dérivées sur le papier.

Les bénéfices déclarés s'élèvent à 2,2 milliards de dollars, soit 1,11 dollar par action diluée, réduits par une charge de 360 millions de dollars au titre de la réserve légale et 223 millions de dollars d'effets de change défavorables, selon le directeur financier Bonner lors de la conférence téléphonique sur les bénéfices du premier trimestre 2026.

Le flux de trésorerie d'exploitation, hors fonds de roulement, s'est élevé à 7,1 milliards de dollars pour le trimestre, y compris environ 3 milliards de dollars d'éléments spéciaux défavorables et d'effets de calendrier, selon le directeur financier Bonner lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

Des rachats d'actions d'un montant de 2,5 milliards de dollars ont été effectués au cours du trimestre, conformément aux prévisions.

Chevron a relevé ses prévisions de distribution aux affiliés de plus de 2 milliards de dollars par rapport aux niveaux du premier trimestre, citant le retour de TCO à des taux de production complets, l'amélioration de la marge de CPChem, et l'Angola LNG fonctionnant à plein régime.

Les prévisions d'investissement pour l'ensemble de l'année (18 à 19 milliards de dollars) et les prévisions de croissance de la production (7 à 10 %) ont été reconfirmées sans changement.

L'action Chevron : Finances

L'action Chevron aborde le premier trimestre 2026 avec quatre années consécutives de compression de la marge d'exploitation depuis le pic des prix des matières premières de 2022.

Les revenus totaux ont chuté d'un sommet de 235,9 milliards de dollars en 2022 à 195,6 milliards de dollars en 2024 et 184,7 milliards de dollars en 2025, soit une baisse de 21,7 % par rapport au sommet.

La marge brute s'est légèrement redressée, passant de 39,5 % en 2024 à 41,9 % en 2025, le coût des marchandises vendues étant passé de 118,3 milliards de dollars à 107,3 milliards de dollars.

Le revenu d'exploitation a baissé de 42,0 milliards de dollars en 2022 à 17,6 milliards de dollars en 2025, soit une compression de la marge d'exploitation de 17,8 % à 9,5 %.

La marge d'exploitation de 9,5 % en 2025 est à comparer aux 13,8 % de 2023 et aux 11,4 % de 2024, ce qui confirme que la compression est durable et qu'il ne s'agit pas d'un événement ponctuel.

Les dépenses d'exploitation totales sont passées de 47,5 milliards de dollars en 2021 à 59,7 milliards de dollars en 2025, alors même que les revenus ont baissé, créant un vent structurel de coûts que la direction a reconnu directement lors de l'appel du 1er trimestre 2026.

Le directeur financier Bonner a reconfirmé lors de la conférence téléphonique sur les résultats du T1 2026 que Chevron reste en bonne voie pour réaliser des réductions de coûts structurels de 3 à 4 milliards de dollars d'ici la fin de l'année 2026, le principal mécanisme déployé par l'entreprise pour mettre fin à la baisse de la marge d'exploitation.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Chevron à 194 dollars, ce qui implique une hausse d'environ 2 % par rapport à la clôture du 1er mai (191 dollars).

Le modèle intermédiaire suppose une croissance stable des revenus (0,0 % TCAC jusqu'en 2035) et une marge bénéficiaire nette de 11,1 %, le BPA augmentant à un TCAC de 4,8 % au cours de la même période.

Les résultats du premier trimestre 2026 ne modifient pas sensiblement le rapport risque/récompense : le BPA ajusté a nettement dépassé les attentes, mais la baisse d'une année sur l'autre et la compression durable de la marge d'exploitation en dessous de 10 % confirment que la capacité bénéficiaire de Chevron reste liée à la reprise des prix des matières premières plutôt qu'à une amélioration structurelle.

Avec une hausse implicite de 2 % et un rendement annualisé de 0,3 % par rapport à l'objectif intermédiaire, l'action Chevron est valorisée pour une marge de sécurité minimale dans les hypothèses de base ; l'investissement aux niveaux actuels est un pari sur les prix des matières premières, et non sur l'expansion des multiples.

La tension principale : Chevron fonctionne sur le plan opérationnel avec une efficacité quasi maximale, mais le compte de résultat continue de s'éroder ; la question de savoir si l'action mérite d'être réévaluée dépend entièrement de l'évolution du prix du pétrole à partir de maintenant.

L'hypothèse d'une hausse

- TCO a dépassé 1 million de bep/jour au 1er trimestre 2026 et les prévisions de flux de trésorerie disponible de 6 milliards de dollars pour l'actif restent inchangées, avec une hausse à des prix supérieurs à 70 $ Brent, selon le PDG Mike Wirth lors de la conférence téléphonique sur les résultats du 1er trimestre 2026.

- Environ 1 milliard de dollars d'effets temporels du premier trimestre sur les positions de dérivés de papier devraient se résorber au deuxième trimestre 2026, ce qui aura un effet direct sur les bénéfices, selon le directeur financier Bonner lors de la conférence téléphonique sur les bénéfices du premier trimestre 2026.

- Les prévisions de distribution des sociétés affiliées ont été relevées de plus de 2 milliards de dollars par rapport aux niveaux du premier trimestre, grâce à TCO, CPChem et Angola LNG, ce qui témoigne de la confiance dans la génération de liquidités pour le deuxième semestre 2026.

- L'objectif de réduction des coûts structurels de 3 à 4 milliards de dollars, s'il est atteint d'ici la fin de l'année, s'attaquera directement à la croissance des dépenses d'exploitation qui a fait passer la marge d'exploitation de 17,8 % en 2022 à 9,5 % en 2025.

Cas de l'ours

- La marge d'exploitation a diminué chaque année depuis 2022, passant de 17,8 % à 9,5 % en 2025, et la marge EBIT de 8,8 % pour le premier trimestre 2026 ne montre aucune amélioration de la trajectoire.

- L'hypothèse moyenne du modèle TIKR suppose un taux de croissance annuel moyen des revenus de 0 % jusqu'en 2035, ce qui signifie que l'évaluation n'accorde aucun crédit à Chevron pour la croissance des volumes, et qu'un écart par rapport aux prévisions de croissance de la production de 7 % à 10 % mettrait l'action sous pression.

- Des effets temporels défavorables d'environ 3 milliards de dollars au premier trimestre 2026 mettent en évidence la volatilité structurelle des bénéfices déclarés qui peuvent diverger sensiblement de la génération de trésorerie sous-jacente, ce qui complique l'évaluation.

- La créance de 1,5 milliard de dollars sur le Venezuela, qui devrait être partiellement recouvrée d'ici la fin de l'année mais pas totalement résolue avant 2027, selon le PDG Wirth lors de la conférence téléphonique sur les résultats du T1 2026, maintient une incertitude significative sur le rendement du capital.

Devriez-vous investir dans Chevron Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Chevron Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Chevron Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CVX sur TIKR →